Принципы распределения общепроизводственных и общехозяйственных затрат на себестоимость продукции

По окончании месяца общепроизводственные расходы распределяются по каждому цеху в отдельности между годной продукцией и исправимым браком, между товарной продукцией и незавершенным производством, а также между изделиями (группой изделий).

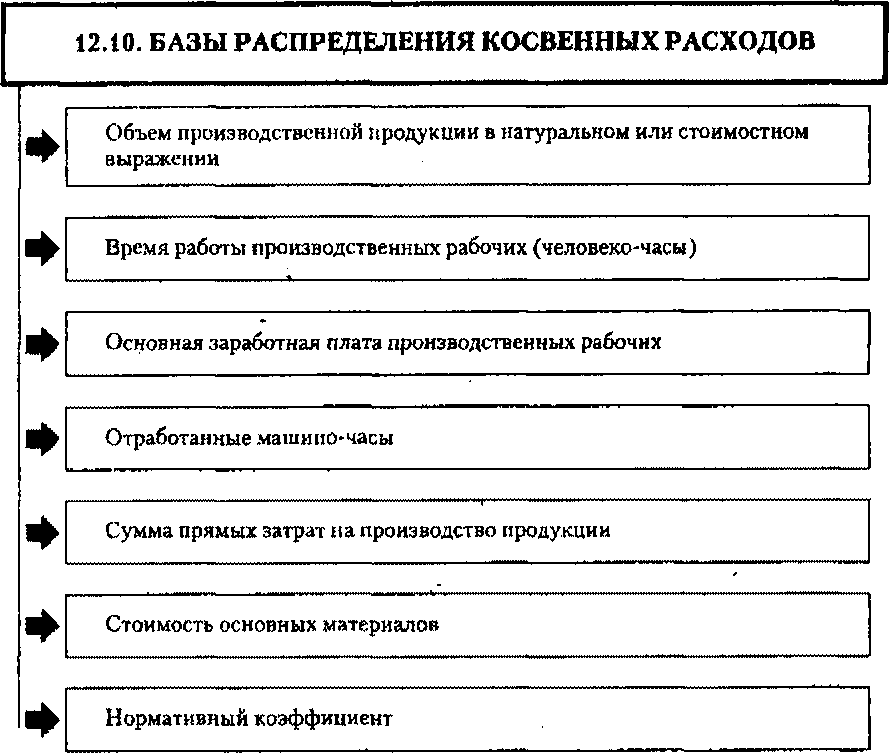

В зависимости от особенностей соответствующих производств применяются следующие методы распределения общепроизводственных расходов:

пропорционально основной заработной плате производственных рабочих (без прогрессивно- премиальных доплат) плюс расходы по содержанию и эксплуатации машин и оборудования;

пропорционально основной заработной плате производственных рабочих (без прогрессивно- премиальных доплат);

пропорционально затратам по переделу;

пропорционально количеству (массе) изготовленной или добытой продукции.

Методы распределения общехозяйственных расходов те же, что и общепроизводственных, но до распределения из их состава исключаются суммы потерь от простоев, возмещаемые поставщиками и другие записи образующие кредитовые обороты по счёту 26 «Общехозяйственные расходы».

Общехозяйственные расходы распределяются между видами готовой и незаконченной обработку продукции основного производства, кроме этого они включаются в себестоимость продукции вспомогательных производств, выполненных на сторону, своему капитальному строительству. В себестоимость брака общехозяйственные расходы не включаются.

Содержание хозяйственной операции |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

Списаны общепроизводственные рас ходы: |

|

|

— в части, приходящейся на основное производство |

20 А 20 Б… |

25 |

— в части, приходящейся на вспомогательное производство |

23 |

25 |

В части приходящейся на исправимый брак |

28 |

25 |

ТИПОВАЯ КОРРЕСПОНДЕНЦИЯ СЧЕТОВ ПО УЧЕТУ ОБЩЕХОЗЯЙСТВЕННЫХ РАСХОДОВ

Содержание хозяйственной операции |

Корреспонденция счетов |

|

Дебет |

Кредит |

|

Начислена амортизация по объектам основных средств и нематериальных активов общехозяйственного назначения |

26 |

02,05 |

Списаны материалы и покупные полуфабрикаты, отпущенные на общехозяйственные нужды |

26 |

10(16) |

Отражены услуги (работы) сторонних организаций общехозяйственного назначения |

26 |

60, 76 |

Начислена заработная плата работникам, занятым управлением и обслуживанием организации в целом |

26 |

70 |

Отражены отчисления на социальное страхование и обеспечение |

26 |

69 |

Отражены административно- хозяйственные и представительские расходы, оплаченные через подотчетных лиц |

26 |

71 |

Отражена сумма ежемесячных отчислений в резерв предстоящих расходов |

26 |

96 |

Списаны общехозяйственные расходы, учтенные как расходы периода |

90 |

26 |

Списана доля общехозяйственных расходов, связанных с деятельностью вспомогательного, обслуживающего производства |

20А 20 Б, 23, 29 |

26 |