1) По назначению

1.1. плановые- затраты определяются на основе прогнозируемых норм

1.2. нормативные- составлены по действующим в данном периоде нормам

1.3. отчетные (фактические)- показывают фактические затраты на ед. продукции за период и сост. по данным БУ.

2) по перечню включаемых статей затрат

2.1. цеховая

2.2. производственная (отличается от цеховой на величину общехозяйственных затрат)

2.3. полная (включает все затраты)

3) По календарному периоду

3.1. Месяц

3.2. Квартал

3.3. Год (более точный)

Метод учета затрат и калькулирования С/с зависит от условий производства: типа производства, номенклатуры выпуска и технологии выпуска.

В однономенклатурном производстве (энергетика, добывающая промышленность) применяется простой (попроцессный) метод учета затрат и калькулирования.

НЗПнач.пер. + Затраты за месяц(прямые) – НЗПконец пер.

С факт= Количество произв. продукции

Все затраты прямые, С/с определяется делением затрат на кол-во выпущенной продукции.

Многономенклатурные производственные затраты делятся на прямые и косвенные.

Используются следующие методы учета и калькулирования затрат:

-позаказный

-поиздельный

-попередельный

-нормативный

Билет 45. Основные методы учета затрат и калькулирования себестоимости продукции: позаказный метод

Позаказный – в мелкосерийном, единичном производстве сложных изделий (машиностроение, металлообработка, швейная пром-ть). Объект учета – производственный заказ на заранее определенное кол-во изделий. Заказы открытых планов – занимается диспетчерский отдел, присваивает номер на любой заказ, ведется отдельная ведомость учета затрат в бухгалтерии. Прямые затраты относятся на заказ на основе первичных документов, косвенные – в конце месяца распределяются между заказами. Окончание заказа фиксируются в накладной на сдачу готовой продукции, фактическая с\с изделий определяется только после окончания всего заказа делением собр-х затрат на количество изделий в заказе. Достоинство: не нужно распределять затраты между ГП и НЗП. Все затраты по незаконченным заказам-НЗП, по законченным – ГП. Недостаток: нет регулярности в калькулировании с\с продукции, так как она определяется по окончании всего заказа.

При частичном выпуске прод-ции до окончания всего заказа ее с/с опред-ся по плановой с/с или по фактич с/с аналогичных изделий.

Билет 46. Основные методы учета затрат и калькулирования себестоимости продукции: попередельный метод

попередельный – применяется в производствах, где тех.процесс состоит из ряда прерывных последовательных стадий (переделы):металлург, химия, деревообр.. Продукция каждого передела может либо реализовываться на сторону, либо служить полуфабрикатом для следующего передела. Прямые затраты учитываются по каждому переделу отдельно, внутри передела – по агрегатам (бак, котел). Общепринятые затраты учитываются по каждому переделу отдельно. ОХР (сч26) относятся либо целиком к затратам последнего передела, либо распределяется между всеми переделами(если реализация на сторону). НЗП передела на конец месяца оценивают по плановой с\с, а внутри передела применяется попроцессный метод. При выпуске одним переделом продукции разных видов собранные затраты распределятся пропорционально базе по видам продукции. База = с\с продукции в изолированном производстве, содержание полезного вещества, плановая с\с.

Пример: выпущено 2000 т стали: марка 1- 1000т, коэф-т перевоза – 1

марка 2 – 600т, коэф-т перевоза =1.05

марка 3 – 400т, коэф-т перевоза = 1,1

прямые и косвенные затраты передела – 41400 тыс.руб.

приведенное количество: марка 1 = 1000*1=1000 т

марка 2=600*1,05=630 т

марка 3= 400*1,1=440т

всего=1000+630+440=2070

фактическая с\с одной приведенной тонны = 41400/2070=20тыс.руб

с\с каждой марки: марка1 – 20*1=20

марка 2= 20*1,05=21

марка 3=20*1,1=22

проверка: фактические затраты

марка 1 = 20*1000=20000

марка 2 = 21*600=12600

марка 3 = 22*400=8800

итого: 41400 тыс. руб.

Билет 47. Основные методы учета затрат и калькулирования себестоимости продукции: нормативный метод

нормативный – Любой метод учета затрат и калькулирования с\с в серийном и массовом производстве может сочетаться с использованием нормативного метода, который предполагает разделение фактических затрат на 3 составляющие:

затраты по действующим в данном месяце нормам (основой нормативного метода является нормативная калькуляция по каждому изделию. На основе этой калькуляции до начала производства выписывают расходные документы на отпуск материалов и оплату труда на запланированное количество продукции. После осуществления этих затрат бухгалтерия учитывает их как затраты по нормам)

затраты, связанные с отклонением от действительных норм (превышение прямых затрат оформляется сигнальными документами. Он отличен от обычного (диагональная, красная полоса, другой документ – требование, листок на оплату). Эти документы дополнительно подписываются лицами, контролирующими производственный процесс. В них отражаются причины и виновники отклонений. Бухгалтерия учитывает затраты по сигнальным документам, как отклонения от норм. Отклонения по другим статьям затрат определяются расчетным путем – из фактических затрат по этой статье вычитают затраты по нормам)

затраты, связанные с изменением норм (действующие нормы со временем меняются из-за изменения цен, инфляции, изменения технологий. Новые нормы вводят с первого числа месяца. При этом пересчитывается нормативная калькуляция, НЗП на начало месяца переоценивается по новым нормам, что вызывает затраты, связанные с изменением норм)

Пример: НЗП= 100шт

Старая норма: расходных мат-ов = 10тыс руб

Новая норма : расх мат-ов = 12 тыс.руб

Стоимость НЗП по старой норме: 100*10=1000 тыс.руб.

Они остаются на счете 20

Стоимость НЗП по новой норме = 10*100=12000 тыс.руб

1000=1200-200, где 200 – затраты, связанные с изменением норм

В отраслях с коротким производственным циклом отклонения от норм и изменения от норм относятся на с\с готовой продукции. При длительном цикле и большом удельном весе НЗП отклонения и изменения распределяют меду готовой продукцией и НЗП пропорционально нормативным затратам. Достоинство: позволяет выявить отклонения затрат оперативно до их совершения, что дает возможность управлять издержками производства. Недостаток: большая подготовительная работа в области нормирования, метод используют в серийном и массовом производстве.

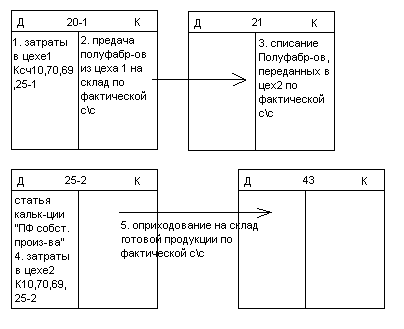

Билет 48. Сводный учет затрат на производство: полуфабрикатный способ

полуфабрикатный способ (стоимость изделия в каждом цехе определяется суммированием с\с полученных полуфабрикатов и собственных затрат цеха. Имеет смысл использовать, если перепродаем полуфабрикаты на разных стадиях готовности)

В зависимости от варианта передачи прлуфабрикатов между цехами полуфабрикатный способ может вестись:

- с использованием счета 21

- без использования счета 21, передача из цеха 1 в цех 2

Недостаток: повтор одних и тех же затрат по счету 20 (внутризаводской оборот, который должен исключаться в отчетности о затратах)

Билет 49. Сводный учет затрат на производство: бесполуфабрикатный способ

Бесполуфабрикатный способ ( с\с изделия в цехе определяется только затратами самого цеха. Движение полуфабрикатов между цехами отражается только в оперативном учете без записи по счетам. Если продаем только готовую продукцию)

Дебет 20-1 |

Кредит |

Ксч 10,70,69,25-1 |

|

Дебет 20-2 |

Кредит |

Ксч 10,70,69,25-1 |

|

Дебет 20-1 |

Кредит |

3 4. списание затрат цеха2 на готовую продукцию |

|

.Списание

затрат цеха 1 на готовую продукцию

.Списание

затрат цеха 1 на готовую продукцию

О

борот

по дебету = фактическая с\с готовой

продукции

борот

по дебету = фактическая с\с готовой

продукции

Билет 50. Учет выпуска готовой продукции

Учет регламентируется ПБУ 5/01 «Учет материально-производственных запасов»

Готовой считается продукция, прошедшая все стадии тех процесса, принятая тех контролем и сданная на склад или заказчику.

Выпуск продукции на склад оформляется накладной на передачу готовой продукции в местах хранения МХ-18 – унифицированная форма

Работы, услуги и продукция, сданные заказчику, оформляются актом о приеме/сдаче работы.

На складе ведется количественный учет готовой продукции в карточках складского учета.

В бухгалтерии аналитический учет ведется по наименованиям в ведомостях выпуска готовой продукции в течении месяца по учетной оценке. В конце месяца из ведомостей учета затрат на пр-во в ведомость выпуска заносится фактическая с/с выпуска и определяется её отклонение от учетной оценки.

Синтетический учет ведется на счете 43 – «Готовая продукция»

Варианты учета:

1) На сч.43 ГП приходуется и списывается по фактической себестоимости (применяется в единичном/мелкосерийном производстве или при небольшой номенклатуре)

Д сч.43 по фактической

сч.43 по фактической

К сч.20 себестоимости

Для оценки исп-ся 3 метода: с/с ед, ФИФО, средн.с/с

2) На сч.43 по учетной оценке; отклонения фактической себестоимости от учетной оценки отражается на отдельном счете (в разрезе групп или всей продукции). Отпуск по учетной цене; в конце месяца списываются отклонения. Оприх.ГП на склад:

Д сч.43 по учетной

К сч.20 оценке

Спис-ся отклонение факт.с/с от учетн.по выпущ-ой продукции.

Д сч.43 с/с отклонения отклонение

К сч.20

Отклонение = «фактическая с/с» – «учетная оценка»

Отклонение >0 => дополнительная проводка

Отклонение <0 => убираем (сторно)

3) По нормативной (плановой) себестоимости

используется сч40 «Выпуск продукции, работ, услуг»; отклон-е спис-ся на расходы

Оприх-на на склад ГП

Д сч.43 по нормативной/

К сч.40 плановой себестоимости

В конце периода списана фактическая с/с продукции

Д сч.40 по фактической

К сч.20 себестоимости

Отклонения списываются:

Д сч.90 - 2* отклонение / если отклонение < 0 , то сторно

К сч.40 *-с/с продаж

Откл.= факт.пр-ая с/с – нормат-я пр-я. Если откл.<0 – сторно.

На конец года по готовой продукции, рыночная стоимость которой снизилась (устарела или потеряла качество), создается резерв под снижение стоимости

Д сч.91 с/с 2** **-прочие расходы

К сч.14

Билет 51. Документальное оформление процессов отгрузки и реализации

Отгрузка осуществляется в соответствии с заключенным договором. Отдел сбыта выписывает приказ-накладную, кладовщик комплектует продукцию и подписывает приказ-накладную вместе с получателем.

Получатель может быть:

Представитель покупателя, предъявивший доверенность

Экспедитор поставщика, доставляющий продукцию покупателю или на ж/д станцию, причал, для дальнейшей транспортировки(поставщику необходима лицензия на перевозки)

При вывозе продукции экспедитором выписывается 3 экземпляра товарно-транспортной накладной:

Один у адресата

У водителя для сдачи в автохозяйство

В отделе сбыта с подписью лица, принявшего продукцию, либо с приложением привозного документа транспортной организации (квитанция ж/д накладной)

На основании отгрузочных документов бухгалтерия выписывает счет-фактуру в 2-х экземплярах с подписями руководителя и главного бухгалтера:

1-й экземпляр не позднее 5-и дней с даты отгрузки предоставляется покупателю и отражается им в книге покупок для налогового вычета по НДС

2-й экземпляр остается у поставщика, отражается в книге продаж для начисления НДС по реализованной продукции. Хранятся 5 лет.

Билет 52. Учет коммерческих расходов

Полная себестоимость продукции определяется в процессе реализации и состоит из производственной себестоимости и коммерческих расходов (расходов на продажу, сбыт и доведение до потребителя)

Коммерческие расходы:

Расходы на тару и упаковку продукции на складе

Затраты на хранение, погрузку, транспортировку до пункта, обусловленного договором

Комиссионные сборы с посредническими и бытовыми предприятиями

Таможенные сборы за оформление экспортного груза

Расходы на рекламу

Распределение расходов по доставке между поставщиком и покупателем указывается в договоре путем установления франко-цены.

Франко-место

Франко-места:

- Франко склад поставщика (франко-место в 1) – самовывоз, все затраты – на покупателе.

- Франко-станция отправления (поставщик поставляет на станцию отправления)

- Франко-вагон - станция отправления (поставщик привозит и грузит в вагоны)

- Франко-вагон – станция назначения (доводит до покупателя)

- Франко-склад покупателя (франко-место в 2) – все расходы на поставщике.

Условия зарубежных перевозок регулируются правилами «incoterms»

Синтетический учет коммерческих расходов на сч44 «Расходы на продажу»

Д сч44

К сч10 – материалы для упаковки продукции на складе

К сч70,69 - зарплата за упаковку, погрузку/разгрузку

К сч76 – страхование, таможенные сборы, комиссия

К сч02 – амортизация рекламоносителей

К сч43 – затраты на рекламные акции

Акцептованы счета за доставку, погрузку, разгрузку, рекламу, услуги комиссионерам.

Д сч44 – транспортировка организациям, хранение, реклама

Д сч19 - НДС

К сч76,60

Д сч68 - НДС к налоговому вычету

К сч19

В конце периода собранные коммерческие расходы списываются на себестоимость продукции, проданной на сторону, двумя способами:

1-й способ: Все, что собрали – списываем

Д сч90 – с/с «расходы на транспортировку»

К сч44

2-й способ: прямые коммерческие расходы на транспортировку и упаковку распределяются между реализованной, отгруженной и остатком готовой продукции на складе. Косвенные коммерческие расходы списываются на расходы:

Д сч90 с/с-«расходы на продажу»: упаковка, транспортировка + косвенные расходы

Д сч45 упаковка и транспортировка отгруженной продукции

К сч44 – расходы на продажу

Остаток 44сч. – расходы по упаковке ГП, кот.остались на складе. В балансе показывается по статье прочие оборотные активы

Билет 53. Синтетический учет реализации продукции

Выручка от реализации признается в учете при выполнении всех следующих условий (ПБУ 9/99 – «доходы организации»):

Организация имеет право на получение этой выручки, вытекающей из договора

Сумма выручки может быть определена

Имеется уверенность, в том, что в результате увеличатся экономические выгоды организации

Право собственности на продукцию перешло к покупателю (работа принята, услуга оказана)

Расходы, связанные с этой операцией могут быть определены

Если денежные средства получены, а любое из условий не выполнено, то признается не выручка, а кредиторская задолженность

Д сч51

К сч62 с/с «Авансы получателя»

Если все условия выполнены, но денег не получено, то считается (прод.уч-ся на сч 45):

Д сч45 Продукция отгружена

К сч43

Синтетический учет реализации ведется на сч90 «Продажи»

Аналитика по наименованию продукции:

1) Признана выручка

Д сч.62 сумма счета-фактуры

К сч.90-1

2)Начислены НДС и акцизы на реализованную продукцию

Д сч.90-3 НДС

К сч.68

Д сч.90-4 Акцизы

К сч.68

3) Списана себестоимость реализованной продукции

Д сч.90-2 с/с «Продажи»

К сч.43

I-вариант: по фактической себестоимости – средняя с/с / FIFO/поштучная оценка

II-вариант: по учетной, в конце периода:

Д сч.90-2

К сч.43 с/с «отклонения»

Отклонения = «учетная цена готовой продукции» * «%-отклонений»/100

Отклонение (нач. месяца) + Отклонение (кон. месяца)

% -отклонений

=

* 100%

-отклонений

=

* 100%

Учетная цена (нач) + Учетная цена (кон)

Если откл. <0 -сторно