Глава 3. Акциз

Акцизы являются косвенными налогами, сущность и природа которых сходна с НДС. Отличительная особенность акцизов заключается в том, что ими облагается вся стоимость реализованных подакцизных товаров (либо весь объем реализованной или полученной продукции в натуральном выражении). Причем перечень подакцизных товаров ограничен.

В России индивидуальные акцизы всегда играли важную фискальную роль. Прежде всего, это относится к акцизам на алкогольную продукцию. Наиболее заметную роль в обеспечении доходов государства с самой начальной стадии производства играла водка, которая занимала весомую долю расходов населения: в 1819 году, например, питейные сборы составляли 16% всех бюджетных поступлений, в 1826 году – уже 21%, а в 1858 – 33% общей суммы сборов.

На протяжении веков акцизы играли весьма важную роль в налоговой системе России, являясь, прежде всего, крупным фискальным источником. Необходимость же существования и применения акцизов в современных условиях связана, помимо фискальной функции, потребностью государственного регулирования отдельных экономических и социальных процессов. Прежде всего, это необходимость ограничения потребления товаров, использование которых наносит ущерб здоровью человека и состоянию окружающей среды. По этой причине практически во всех странах существуют сегодня акцизы на алкогольные напитки и табачные изделия.

Налогоплательщики акциза определены в статье 179 НК. К ним относятся:

1) организации;

2) индивидуальные предприниматели;

3) лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом Российской Федерации.

Для осуществления операций с денатурированным этиловым спиртом организация должны получить свидетельство о регистрации.

Свидетельство предоставляет право на совершение следующих операций:

· производство денатурированного этилового спирта - свидетельство на производство денатурированного этилового спирта;

· производство неспиртосодержащей продукции, в качестве сырья для производства которой используется денатурированный этиловый спирт, - свидетельство на производство неспиртосодержащей продукции;

· производство спиртосодержащей продукции в металлической аэрозольной упаковке, в качестве сырья для производства которой используется денатурированный этиловый спирт, - свидетельство на производство спиртосодержащей парфюмерно-косметической продукции в металлической аэрозольной упаковке;

· производство спиртосодержащей продукции в металлической аэрозольной упаковке, в качестве сырья для производства которой используется денатурированный этиловый спирт, - свидетельство на производство спиртосодержащей продукции бытовой химии в металлической аэрозольной упаковке.

Организация, имеющая свидетельство, обязана отчитываться перед налоговым органом, выдавшим свидетельство, об использовании денатурированного этилового спирта.

Аналогичный порядок получения свидетельства действует в случае, если налогоплательщик совершает операции с прямогонным бензином.

Свидетельства о регистрации лица, совершающего операции с прямогонным бензином, выдаются организациям и индивидуальным предпринимателям, осуществляющим следующие виды деятельности:

- производство прямогонного бензина, в том числе из давальческого сырья (материалов), - свидетельство на производство прямогонного бензина;

- производство продукции нефтехимии, при котором в качестве сырья используется прямогонный бензин, в том числе из давальческого сырья (материалов), - свидетельство на переработку прямогонного бензина.

Налоговое законодательство устанавливает следующий список подакцизных товаров:

· спирт этиловый из всех видов сырья, за исключением спирта коньячного;

· спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов. Исключением являются:

- лекарственные, лечебно-профилактические, диагностические средства, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр лекарственных средств и изделий медицинского назначения, лекарственные, лечебно-профилактические средства (включая гомеопатические препараты), изготавливаемые аптечными организациями по индивидуальным рецептам и требованиям лечебных организаций, разлитые в емкости в соответствии с требованиями государственных стандартов лекарственных средств;

- препараты ветеринарного назначения, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр зарегистрированных ветеринарных препаратов, разработанных для применения в животноводстве на территории Российской Федерации, разлитые в емкости не более 100 мл;

- парфюмерно-косметическая продукция, разлитая в емкости не более 100 мл с объемной долей этилового спирта до 80 процентов включительно, и (или) парфюмерно-косметическая продукция с объемной долей этилового спирта до 90 процентов включительно при наличии на флаконе пульверизатора, разлитая в емкости не более 100 мл;

- подлежащие дальнейшей переработке и (или) использованию для технических целей отходы, образующиеся при производстве спирта этилового из пищевого сырья, водок, ликероводочных изделий;

· алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5 процента, за исключением виноматериалов);

· пиво;

· табачная продукция;

· автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

· автомобильный бензин;

· дизельное топливо;

· моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

· прямогонный бензин.

Объектом налогообложения акцизом, в соответствии со статьей 182 НК РФ признаются следующие операции:

· реализация на территории Российской Федерации лицами произведенных ими подакцизных товаров, в том числе реализация предметов залога и передача подакцизных товаров по соглашению о предоставлении отступного или новации;

· продажа лицами переданных им на основании приговоров или решений судов, арбитражных судов или других уполномоченных на то государственных органов конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность;

· передача на территории Российской Федерации лицами произведенных ими из давальческого сырья (материалов) подакцизных товаров собственнику указанного сырья (материалов) либо другим лицам, в том числе получение указанных подакцизных товаров в собственность в счет оплаты услуг по производству подакцизных товаров из давальческого сырья (материалов);

· передача на территории Российской Федерации лицами произведенных ими подакцизных товаров для собственных нужд;

· передача произведенных подакцизных товаров на переработку на давальческой основе;

· ввоз подакцизных товаров на таможенную территорию Российской Федерации;

· получение (оприходование) денатурированного этилового спирта организацией, имеющей свидетельство на производство неспиртосодержащей продукции;

· получение прямогонного бензина организацией, имеющей свидетельство на переработку прямогонного бензина.

Вместе с этим, налоговое законодательство выделяет ряд операций, установленных статьей 183 НК РФ, которые не облагаются акцизом. К ним, в частности, относятся:

· передача подакцизных товаров одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, для производства других подакцизных товаров другому такому же структурному подразделению этой организации;

· реализация подакцизных товаров, помещенных под таможенный режим экспорта, за пределы территории Российской Федерации с учетом потерь в пределах норм естественной убыли или ввоз подакцизных товаров в портовую особую экономическую зону с остальной части территории Российской Федерации.

· первичная реализация (передача) конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность, на промышленную переработку под контролем таможенных и (или) налоговых органов либо уничтожение.

Определение налоговой базы при реализации (передаче) подакцизных товаров регламентировано статьей 187 НК РФ. Механизм определения налоговой базы зависит от вида подакцизного товара и установленных для него ставок акцизов (специфических или адвалорных):

1) как объем реализованных (переданных) подакцизных товаров в натуральном выражении - по подакцизным товарам, в отношении которых установлены твердые (специфические) налоговые ставки (в абсолютной сумме на единицу измерения);

2) как стоимость реализованных (переданных) подакцизных товаров без учета акциза, налога на добавленную стоимость - по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки;

3) как стоимость переданных подакцизных товаров, исчисленная исходя из средних цен реализации, действовавших в предыдущем налоговом периоде, а при их отсутствии исходя из рыночных цен без учета акциза, налога на добавленную стоимость - по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки. В аналогичном порядке определяется налоговая база по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки, при их реализации на безвозмездной основе, при совершении товарообменных (бартерных) операций, а также при передаче подакцизных товаров по соглашению о предоставлении отступного или новации и передаче подакцизных товаров при натуральной оплате труда;

4) как объем реализованных (переданных) подакцизных товаров в натуральном выражении для исчисления акциза при применении твердой (специфической) налоговой ставки и как расчетная стоимость реализованных (переданных) подакцизных товаров, исчисляемая исходя из максимальных розничных цен для исчисления акциза при применении адвалорной (в процентах) налоговой ставки - по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки, состоящие из твердой (специфической) и адвалорной (в процентах) налоговых ставок.

Порядок исчисления акциза устанавливается статьей 194 НК РФ в зависимости от характера налоговой ставки: твердая или процентная. Ставки устанавливаются статьей 193 НК РФ.

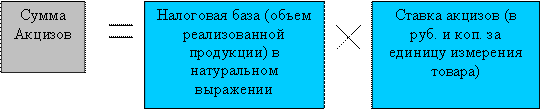

Сумма акциза по подакцизным товарам, в отношении которых установлены твердые налоговые ставки, исчисляется как произведение соответствующей налоговой ставки и налоговой базы.

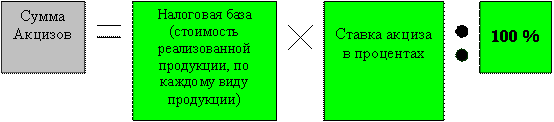

Сумма акциза по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Сумма акциза по подакцизным товарам (в том числе ввозимым на территорию Российской Федерации), в отношении которых установлены комбинированные налоговые ставки (состоящие из твердой (специфической) и адвалорной (в процентах) налоговых ставок), исчисляется как сумма, полученная в результате сложения сумм акциза, исчисленных как произведение твердой (специфической) налоговой ставки и объема реализованных (переданных, ввозимых) подакцизных товаров в натуральном выражении и как соответствующая адвалорной (в процентах) налоговой ставке процентная доля максимальной розничной цены таких товаров.

В соответствии со статьей 195 НК РФ дата реализации или получения подакцизных товаров определяется следующим образом как день отгрузки (передачи) соответствующих подакцизных товаров, в том числе структурному подразделению организации, осуществляющему их розничную реализацию.

При реализации налогоплательщиком подакцизных товаров, он обязан предъявить к оплате покупателю подакцизных товаров соответствующую сумму акциза, включив акциз в цену указанного товара. При этом на ярлыках товаров и ценниках, выставляемых продавцом, а также на чеках и других выдаваемых покупателю документах соответствующая сумма акциза не выделяется.

В соответствии со статьей 200 НК РФ, налогоплательщик имеет право уменьшить сумму акциза по подакцизным товарам на установленные налоговые вычеты.

Вычетам подлежат суммы акциза, предъявленные продавцами и уплаченные налогоплательщиком при приобретении подакцизных товаров, либо уплаченные налогоплательщиком при ввозе подакцизных товаров на таможенную территорию Российской Федерации, выпущенных в свободное обращение, в дальнейшем использованных в качестве сырья для производства подакцизных товаров.

Порядок применения налоговых вычетов, предусмотренных в статье 200 НК РФ, определен в статье 201 НК РФ, которая устанавливает перечень документов для обоснования налоговых вычетов.

Налоговые вычеты производятся на основании расчетных документов и счетов-фактур, выставленных продавцами при приобретении налогоплательщиком подакцизных товаров. При этом вычетам подлежат только суммы акциза, фактически уплаченные продавцам при приобретении подакцизных товаров.

По итогам налогового периода налогоплательщик уплачивает сумму акциза в бюджет. Данная сумма акциза рассчитывается как разность между собственной суммой акциза и суммой налогового вычета.

Если сумма налоговых вычетов в каком-либо налоговом периоде превышает сумму акциза, исчисленную по реализованным подакцизным товарам, налогоплательщик в этом налоговом периоде акциз не уплачивает.

Сумма превышения налоговых вычетов над суммой акциза, исчисленной по операциям, признаваемым объектом налогообложения подлежит зачету в счет текущих и (или) предстоящих в следующем налоговом периоде платежей по акцизу.

Сумма превышения налоговых вычетов над суммой акциза, исчисленной по операциям, признаваемым объектом налогообложения совершенным в налоговом периоде, подлежит вычету из суммы акциза в следующем налоговом периоде в первоочередном по сравнению с другими налоговыми вычетами порядке.

Уплата акциза должна производиться в сроки, установленные в статье 204 НК РФ. Данная статья устанавливает четкие сроки для уплаты акциза при реализации подакцизных.

Уплата акциза при реализации (передаче) налогоплательщиками произведенных ими подакцизных товаров производится исходя из фактической реализации (передачи) указанных товаров за истекший налоговый период равными долями не позднее 25-го числа месяца, следующего за отчетным месяцем, и не позднее 15-го числа второго месяца, следующего за отчетным месяцем.

Уплата акциза по прямогонному бензину и денатурированному этиловому спирту налогоплательщиками, имеющими свидетельство о регистрации лица, совершающего операции с прямогонным бензином, и (или) свидетельство о регистрации организации, совершающей операции с денатурированным этиловым спиртом, производится не позднее 25-го числа третьего месяца, следующего за истекшим налоговым периодом.

Налогоплательщики обязаны представлять в налоговые органы по месту своего нахождения, а также по месту нахождения каждого своего обособленного подразделения налоговую декларацию за налоговый период в части осуществляемых ими операций в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом, а налогоплательщики, имеющие свидетельство о регистрации лица, совершающего операции с прямогонным бензином, и (или) свидетельство о регистрации организации, совершающей операции с денатурированным этиловым спиртом, - не позднее 25-го числа третьего месяца, следующего за отчетным.