Глава 6. Налог на прибыль организаций

6 августа 2001 года был принят Федеральный закон № 110-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации о налогах и сборах, а также о признании утратившими силу отдельных актов (положений актов) законодательства Российской Федерации о налогах и сборах».

Этот закон дополнил вторую часть Налогового кодекса Российской Федерации (НК РФ) новой – 25 главой «Налог на прибыль организаций». Она вступила в силу с 1 января 2002 года. За время, прошедшее со дня вступления в силу главы 25 Налогового кодекса, принят целый ряд нормативных документов, внесших в нее изменения и дополнения.

Налог на прибыль организаций является одним из основных налогов системы налоговых платежей РФ. Этот налог позволяет государству регулировать экономические процессы, достаточно эффективно влиять на развитие производства.

Налог на прибыль является прямым налогом, непосредственно взимающимся с хозяйствующего субъекта при условии наличия у него определенного дохода, превышающего расходы, определяемые, согласно действующему законодательству.

Давая общую характеристику налога на прибыль организаций, следует отметить, что рассмотрение любого налога, его правового регулирования, является, по существу, анализом содержания соответствующих элементов состава налога, установленных законодательством.

Согласно ст.246 НК РФ плательщиков налога на прибыль можно условно разделить на две большие группы: российские организации и иностранные организации.

При этом не являются плательщиками налога на прибыль согласно Федеральному закону от 24.07.2002 № 104 ФЗ «О внесении изменений и дополнений в ч.2 НК РФ и некоторые другие акты законодательства РФ, а также о признании утратившими силу отдельных актов законодательства о налогах и сборах» организации:

· перешедшие на уплату единого налога на вмененный доход для определенных видов деятельности в соответствии с главой 26.3 НК РФ;

· применяющие упрощенную систему налогообложения, учета и отчетности в соответствии с главой 26.2 НК РФ;

· являющиеся плательщиками единого сельскохозяйственного налога в соответствии с главой 26.1 НК РФ.

В перечень налогоплательщиков не включены филиалы и обособленные подразделения организации, имеющие отдельный баланс и расчетный (текущий, корреспондентский) счет. Нельзя не отметить тот факт, что ст.288 НК РФ регламентирует особые правила исчисления и уплаты налога налогоплательщиком, имеющим обособленные подразделения.

В соответствии со ст.247 объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. Прибылью, признается:

· для российских организаций - полученный доход, уменьшенный на величину произведенных расходов;

· для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, доход, полученный через эти постоянные представительства, уменьшенный на величину произведенных этими постоянными представительствами расходов;

· для иных иностранных организаций - доход, полученный от источников в Российской Федерации.

В 25 главе Налогового Кодекса при определении прибыли не используется понятие себестоимости (как это было принято ранее). В соответствии со ст.247 Налогового кодекса РФ прибылью признается полученный доход, уменьшенный на величину произведенных расходов.

В соответствии со ст.41 Налогового кодекса доходом для целей обложения налогом на прибыль организаций признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главой 25 НК РФ.

Непосредственно в части первой НК РФ закреплен один из критериев классификации доходов, являющийся ключевым, в том числе и при определении объекта обложения налогом на прибыль. Согласно ст.42 НК доходы плательщика налога на прибыль могут быть отнесены:

1) к доходам от источников в Российской Федерации;

2) к доходам от источников за пределами Российской Федерации.

Классификация полученного дохода в каждом конкретном случае должна осуществляться исходя из норм главы 25 НК РФ (часть 1 статьи 42). Если положения главы 25 не позволяют однозначно отнести полученные налогоплательщиком доходы к доходам от источников в РФ либо к доходам от источников за пределами РФ, отнесение дохода к тому или иному источнику осуществляется Федеральной налоговой службой Российской Федерации. В аналогичном порядке в указанных доходах определяется доля, которая может быть отнесена к доходам от источников в РФ, и доли, которые могут быть отнесены к доходам от источников за пределами РФ (часть 2 ст.42 НК).

В ст.248 - 251 Налогового кодекса закреплена классификация, полученных налогоплательщиком доходов, которая является определяющей для целей применения всей совокупности нормативных положений, определяющих порядок исчисления налога на прибыль организаций. Согласно нормам ст.248 – 251 НК РФ любой доход налогоплательщика должен быть отнесен в налоговом учете к одной из следующих категорий:

1) доходы, учитываемые в целях налогообложения прибыли (ст.248 НК РФ), в т.ч.:

- доходы от реализации товаров (работ, услуг) и имущественных прав, определяемые в порядке, установленном ст.249 НК РФ с учетом положений главы 25 НК РФ.

При определении доходов от реализации из них исключаются суммы косвенных налогов, предъявленные в соответствии с НК РФ налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав);

- внереализационные доходы, определяемые в порядке, установленном ст.250 НК РФ с учетом положений главы 25 НК РФ;

2) доходы, не учитываемые в целях налогообложения прибыли (ст.251 НК РФ).

Для целей главы 25 НК РФ доходами от реализации считаются определяемые в соответствии со ст.249 НК РФ доходы от реализации товаров (работ, услуг) и доходы от реализации имущественных прав.

Реализация товаров (работ, услуг) - термин законодательства о налогах и сборах РФ, используемый для определения объекта налогообложения по НДС, акцизам и ряду других налогов. В соответствии со ст.39 Налогового кодекса реализацией товаров, работ или услуг организацией признаются соответственно:

1) передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу;

2) передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу на безвозмездной основе - в случаях, предусмотренных п.1 ст.39 НК РФ.

Для целей налогообложения прибыли момент фактической реализации, место реализации товаров, место реализации работ (услуг) определяются специальными нормами главы 25 Кодекса (п.2 ст.39 НК РФ).

Не признаются реализацией товаров, работ или услуг:

1) осуществление операций, связанных с обращением российской или иностранной валюты (за исключением целей нумизматики);

2) передача основных средств, нематериальных активов и (или) иного имущества организации ее правопреемнику (правопреемникам) при реорганизации этой организации;

3) передача основных средств, нематериальных активов и (или) иного имущества некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью;

4) передача имущества, если такая передача носит инвестиционный характер (в частности, вклады в уставный (складочный) капитал хозяйственных обществ и товариществ, вклады по договору простого товарищества (договору о совместной деятельности), паевые взносы в паевые фонды кооперативов);

5) передача имущества в пределах первоначального взноса участнику хозяйственного общества или товарищества (его правопреемнику или наследнику) при выходе (выбытии) из хозяйственного общества или товарищества, а также при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками;

6) передача имущества в пределах первоначального взноса участнику договора простого товарищества (договора о совместной деятельности) или его правопреемнику в случае выделения его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества;

7) передача жилых помещений физическим лицам в домах государственного или муниципального жилищного фонда при проведении приватизации;

8) изъятие имущества путем конфискации, наследование имущества, а также обращение в собственность иных лиц бесхозяйных и брошенных вещей, бесхозяйных животных, находки клада в соответствии с нормами ГК РФ;

9) иные операции в случаях, предусмотренных НК РФ.

Согласно части 1 статьи 249 Налогового кодекса в целях главы 25 НК РФ категория доходов от реализации приравнивается к понятию «выручки»; доходами от реализации признаются:

- выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных (понятия «товар», «работа», «услуга» применяются с учетом соответствующих норм частей 3 - 5 статьи 38 НК РФ);

- выручка от реализации имущественных прав.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах. В зависимости от выбранного налогоплательщиком метода признания доходов и расходов поступления, связанные с расчетами за реализованные товары (работы, услуги) или имущественные права, признаются для целей налогообложения прибыли в соответствии со ст.271 (по методу начисления) или ст.273 (по кассовому методу) Налогового кодекса (ч. 2 ст. 249).

Внереализационными доходами налогоплательщика признаются, в частности, следующие виды доходных поступлений:

1) от долевого участия в других организациях, за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации;

2) в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного ЦБ РФ на дату перехода права собственности на иностранную валюту;

3) в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба;

4) от сдачи имущества в аренду (субаренду), если такие доходы не определяются налогоплательщиком в качестве доходов от реализации;

5) в виде доходов, полученных от операций с финансовыми инструментами срочных сделок, с учетом положений ст.301 - 305 НК РФ;

6) в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации;

7) и другие доходы.

Согласно п.2 ст.251 НК РФ при определении налоговой базы по налогу на прибыль не учитываются целевые поступления.

Расходы по содержанию некоммерческой организации и ведению уставной деятельности осуществляются за счет средств целевого финансирования и целевых поступлений. В частности, средства целевого финансирования и целевые поступления могут быть в виде:

1) средств бюджетов всех уровней, государственных внебюджетных фондов, выделяемых бюджетным учреждениям по смете доходов и расходов бюджетного учреждения;

2) полученных грантов;

3) средств, полученных обществом взаимного страхования от организаций — членов общества взаимного страхования;

4) средств, полученных из Российского фонда фундаментальных исследований, Российского фонда технологического развития, Российского гуманитарного научного фонда, Фонда содействия развитию малых форм предприятий в научно-технической сфере, Федерального фонда производственных инноваций;

5) инвестиций, полученных при проведении инвестиционных конкурсов (торгов) в порядке, установленном законодательством Российской Федерации;

6) аккумулированных на счетах организации-застройщика средств дольщиков и (или) инвесторов;

7) средств, поступивших на формирование Российского фонда технологического развития, а также иных отраслевых и межотраслевых фондов финансирования научно-исследовательских и опытно-конструкторских работ, зарегистрированных в порядке, предусмотренном Федеральным законом от 23.08.96 № 127-ФЗ «О науке и государственной научно-технической политике», в форме некоммерческих организаций;

8) средств, полученных предприятиями и организациями, в состав которых входят особо радиационно опасные и ядерно опасные производства и объекты, из резервов, предназначенных для обеспечения безопасности указанных производств и объектов на всех стадиях жизненного цикла и их развития в соответствии с законодательством Российской Федерации об использовании атомной энергии;

9) страховых взносов банков в фонд страхования вкладов в соответствии с федеральным законом о страховании вкладов физических лиц в банках Российской Федерации;

10) средств, получаемых медицинскими организациями, осуществляющими медицинскую деятельность в системе обязательного медицинского страхования, за оказание медицинских услуг застрахованным лицам от страховых организаций, осуществляющих обязательное медицинское страхование этих лиц;

11) вступительных взносов, членских взносов, целевых взносов и отчислений в публично-правовые профессиональные объединения, построенные на принципе обязательного членства, паевых вкладов, а также пожертвований, признаваемых таковыми в соответствии с ГК РФ;

12) имущества, переходящего некоммерческим организациям по завещанию в порядке наследования;

13) суммы финансирования из федерального бюджета, бюджетов субъектов РФ, местных бюджетов, бюджетов государственных внебюджетных фондов, выделяемые на осуществление уставной деятельности некоммерческих организаций;

14) средств и иного имущества, полученного на осуществление благотворительной деятельности;

15) совокупного вклада учредителей негосударственных пенсионных фондов;

16) пенсионных взносов в негосударственные пенсионные фонды, если они в полном объеме направляются на формирование пенсионных резервов негосударственного пенсионного фонда;

17) использованных по целевому назначению поступлений от собственников учреждений;

18) отчислений адвокатских палат субъектов РФ на общие нужды Федеральной палаты адвокатов в размерах и порядке, которые определяются Всероссийским съездом адвокатов; отчисления адвокатов на общие нужды адвокатской палаты соответствующего субъекта РФ в размерах и порядке, которые определяются ежегодным собранием (конференцией) адвокатов адвокатской палаты этого субъекта РФ, а также на содержание соответствующего адвокатского кабинета, коллегии адвокатов или адвокатского бюро;

19) средств, поступивших профсоюзным организациям в соответствии с коллективными договорами (соглашениями) на проведение профсоюзными организациями социально-культурных и других мероприятий, предусмотренных их уставной деятельностью;

20) использованных по назначению средств, полученных структурными организациями РОСТО от Министерства обороны РФ и (или) другого органа исполнительной власти по генеральному договору, а также целевых отчислений от организаций, входящих в структуру РОСТО, используемых в соответствии с учредительными документами на подготовку в соответствии с законодательством РФ граждан по военно-учетным специальностям, военно-патриотическое воспитание молодежи, развитие авиационных, технических и военно-прикладных видов спорта;

21) имущества (включая денежные средства) и (или) имущественных прав, которые получены религиозными организациями на осуществление уставной деятельности.

При недостаточности или отсутствии средств расходы осуществляются за счет полученных источников в результате осуществления коммерческой деятельности, оставшихся после уплаты в бюджет налога на прибыль.

Доходы, стоимость которых выражена в иностранной валюте, учитываются в совокупности с доходами, стоимость которых выражена в рублях. При этом доходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Центрального банка Российской Федерации, установленному на дату признания этих доходов.

По доходам, относящимся к нескольким отчетным (налоговым) периодам, и в случае, если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности признания доходов и расходов.

Согласно абзацу 1 части 1 статьи 252 Налогового кодекса в целях налогообложения прибыли налогоплательщик уменьшает полученные доходы на сумму произведенных расходов.

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Необходимым условием для отнесения любых затрат в состав расходов, учитываемых при налогообложении прибыли, является документальное подтверждение расходов.

С 1 января 2006 года под документально подтвержденными расходами понимаются затраты, подтвержденные не только документами, оформленными в соответствии с законодательством РФ, но и документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Потребность в произведенном уточнении была вызвана тем, что на практике под документально подтвержденными расходами налоговыми органами зачастую понимались расходы, подтвержденные не иначе как документами, предусмотренными законодательством Российской Федерации.

В отношении расходов, подтвержденных косвенными документами, следует также отметить следующее: перечень таких документов на законодательном уровне остается открытым и может дополняться по усмотрению налогоплательщика любыми иными документами, из которых следует косвенное подтверждение понесенных расходов (актами, накладными, соглашениями об оплате и т.п.).

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Расходы в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

· расходы, связанные с производством и реализацией;

· внереализационные расходы.

В статье 253 НК РФ приведена группировка расходов, связанных с производством и реализацией, по двум признакам:

· по целевому назначению расходов;

· по экономическим элементам.

В зависимости от целевого характера расходы, связанные с производством и реализацией, включают:

1) расходы, связанные:

- с изготовлением (производством), хранением и доставкой товаров;

- выполнением работ, оказанием услуг;

- приобретением и (или) реализацией товаров (работ, услуг, имущественных прав);

2) расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии;

3) расходы на освоение природных ресурсов;

4) расходы на научные исследования и опытно-конструкторские разработки;

5) расходы на обязательное и добровольное страхование;

6) прочие расходы (п.1 ст.253 НК РФ).

Такая группировка расходов позволяет определить, где данные расходы произведены и с какой целью.

По экономическим элементам расходы, связанные с производством и реализацией, подразделяются на:

· материальные расходы;

· расходы на оплату труда;

· суммы начисленной амортизации;

· прочие затраты.

Каждая из этих групп объединяет однородные по экономическому содержанию затраты независимо от того, где они произведены и с какой целью. Классификация расходов по экономическим элементам позволяет определить структуру расходов и удельный вес каждого элемента в общей сумме расходов.

Материальные расходы.

Перечень материальных расходов приведен в ст.254 НК РФ и является открытым. В состав данных расходов могут быть отнесены любые иные затраты, отвечающие требованиям п.1 ст.252 НК РФ, непосредственно связанные с технологическими особенностями производственного процесса.

Так, например, материальными расходами являются:

· затраты на сырье и (или) материалы, которые используются в производственном процессе;

· затраты на упаковку продукции;

· затраты на топливо, воду, электроэнергию;

· затраты на приобретение работ и услуг производственного характера;

· потери от недостачи и (или) порчи при хранении и транспортировке;

· технологические потери при производстве и (или) транспортировке и другие расходы.

При определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), в соответствии с принятой организацией учетной политикой для целей налогообложения применяется один из следующих методов оценки указанного сырья и материалов:

- метод оценки по стоимости единицы запасов;

- метод оценки по средней стоимости;

- метод оценки по стоимости первых по времени приобретений (ФИФО);

- метод оценки по стоимости последних по времени приобретений (ЛИФО).

С 2006 года в материальные расходы включаются стоимость средств индивидуальной и коллективной защиты, предусмотренных российским законодательством, затраты на формирование санитарно-защитных зон в соответствии с действующими государственными санитарно-эпидемиологическими правилами и нормами.

Стоимость материально-производственных запасов, включаемых в материальные расходы, определяется исходя из цен их приобретения (без учета налога на добавленную стоимость и акцизов).

Расходы на оплату труда.

В статье 255 Налогового кодекса РФ приведен перечень расходов на оплату труда, которые организации могут учитывать при налогообложении прибыли. К таким расходам относятся:

- суммы, начисленные работникам в соответствии с принятыми в организации системами оплаты труда;

- поощрительные выплаты (премии, надбавки к тарифным ставкам и окладам и т. д.);

- стоимость форменной одежды и обмундирования, которые выдаются работникам бесплатно (в случаях, предусмотренных законодательством);

- расходы на оплату труда, сохраняемую работникам на время отпуска.

Также в затраты на оплату труда включаются расходы по договорам обязательного и добровольного страхования работников (ст. 255 Налогового кодекса РФ). В частности, это договоры:

- долгосрочного страхования жизни, которые заключены на срок не менее пяти лет и в течение этого времени не предусматривают страховых выплат в пользу застрахованного лица (за исключением страховой выплаты, предусмотренной на случай его смерти);

- пенсионного страхования или негосударственного пенсионного обеспечения (эти договоры должны предусматривать выплату пожизненной пенсии только после того, как застрахованный получит право на государственную пенсию);

- добровольного личного страхования работников, которые заключаются на срок не менее одного года и предусматривают оплату медицинских расходов застрахованного;

- добровольного личного страхования, заключаемого на случай смерти застрахованного лица либо утраты им трудоспособности в связи с исполнением должностных обязанностей.

Размер платежей по указанным видам добровольного страхования для целей налогообложения прибыли нормируется. Совокупная сумма взносов работодателей, выплачиваемая по договорам долгосрочного страхования жизни работников, добровольного пенсионного страхования и (или) негосударственного пенсионного обеспечения работников, учитывается в размере, не превышающем 12 процентов от суммы расходов на оплату труда. В свою очередь нормы взносов по договорам добровольного личного страхования, которые предусматривают оплату медицинских расходов, составляют 3 процента от суммы расходов на оплату труда.

Кроме того, свой лимит установлен и для платежей по договорам добровольного личного страхования, заключаемым на случай смерти застрахованного лица либо утраты им трудоспособности в связи с исполнением должностных обязанностей. Они учитываются для целей налогообложения в пределах 10 000 руб. в год на одного застрахованного работника.

В расходы на оплату труда можно включать суммы, выплаченные работникам, которые не состоят в штате организации и выполняют работы по гражданско-правовым договорам. Однако речь идет только о тех работниках, которые не являются индивидуальными предпринимателями. Что же касается последних, то затраты на оплату их труда следует учитывать в составе прочих производственных расходов. Соответствующая норма закреплена в пункте 41 статьи 264 Налогового кодекса РФ.

В пункте 13 статьи 255 Налогового кодекса РФ содержится положение, что затраты на оплату проезда сотрудников к месту учебы учитываются в составе расходов на оплату труда.

Расходы на амортизацию.

Согласно части 1 статьи 256 Налогового кодекса РФ амортизируемым имуществом в целях налогообложения прибыли признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, удовлетворяющие одновременно следующим критериям:

- находятся у налогоплательщика на праве собственности (по общему правилу);

- используются налогоплательщиком для извлечения дохода;

- стоимость данных объектов погашается путем начисления амортизации;

- срок их полезного использования более 12 месяцев, а первоначальная стоимость - более 20 000 рублей.

Амортизируемым имуществом также признаются капитальные вложения в предоставленные в аренду объекты основных средств в форме неотделимых улучшений, произведенных арендатором с согласия арендодателя.

В пункте 2 статьи 256 Налогового кодекса РФ перечислены те виды основных средств и нематериальных активов, которые организация не может включать в состав амортизируемого имущества, и амортизация по которым соответственно для целей налогообложения не начисляется. В первую очередь речь идет о земле, объектах природопользования (воде, недрах и т. д.), материально-производственные запасах, товарах, ценных бумагах и финансовых инструментах срочных сделок.

Некоммерческие организации могут начислять амортизацию только по тому имуществу, которое куплено на средства, полученные от предпринимательской деятельности, и используется для ее осуществления.

Также не относятся к амортизируемому имуществу:

- имущество бюджетных организаций;

- имущество, купленное на бюджетные ассигнования (амортизация не начисляется на часть его стоимости, равную этим средствам);

- имущество, полученное в рамках целевого финансирования;

- объекты сельскохозяйственного назначения, построенные за счет бюджетных средств;

- объекты внешнего благоустройства (объекты лесного и дорожного хозяйства, специализированные сооружения судоходной обстановки и т. п.);

- продуктивный скот, буйволы, волы, яки (за исключением рабочего скота);

- приобретенные печатные издания, произведения искусства;

- основные средства и нематериальные активы, безвозмездно полученные атомными станциями в рамках международных договоров с Россией для повышения их безопасности.

Не считается амортизируемым имущество, первоначальная стоимость которого составляет менее 20 000 руб. или равна этой сумме. Затраты на покупку или создание такого имущества полностью включают в материальные расходы по мере того, как объект вводят в эксплуатацию.

Добавим, что из состава амортизируемого имущества надо исключать те основные средства, которые:

- переданы или получены в безвозмездное пользование;

- законсервированы на срок свыше трех месяцев (после того, как объект будет снят с консервации, амортизация по нему должна начисляться в прежнем порядке);

- находятся на реконструкции и модернизации более 12 месяцев.

Порядок определения стоимости амортизируемого имущества для целей налогового учета определен в статье 257 НК РФ, содержащей нормативные положения, относящиеся к двум типам амортизируемого имущества:

1) основным средствам;

2) нематериальным активам.

Под основными средствами в целях налогообложения прибыли понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией.

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а в случае, если основное средство получено налогоплательщиком безвозмездно, - как сумма, в которую оценено такое имущество в соответствии с пунктом 8 статьи 250 НК РФ), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов.

Нематериальными активами в целях налогообложения прибыли признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев).

Для признания нематериального актива необходимо:

- наличие способности приносить налогоплательщику экономические выгоды (доход);

- наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности (в том числе патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака).

К нематериальным активам, в частности, относятся:

1) исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

2) исключительное право автора и иного правообладателя на использование программы для ЭВМ, базы данных;

3) исключительное право автора или иного правообладателя на использование топологии интегральных микросхем;

4) исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров и фирменное наименование;

5) исключительное право патентообладателя на селекционные достижения;

6) владение «ноу-хау», секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта.

Первоначальная стоимость амортизируемых нематериальных активов определяется как сумма расходов на их приобретение (создание) и доведение их до состояния, в котором они пригодны для использования, за исключением налога на добавленную стоимость и акцизов.

Стоимость нематериальных активов, созданных самой организацией, определяется как сумма фактических расходов на их создание, изготовление (в том числе материальных расходов, расходов на оплату труда, расходов на услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств), за исключением сумм налогов, учитываемых в составе расходов.

К нематериальным активам не относятся:

1) не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы;

2) интеллектуальные и деловые качества работников организации, их квалификация и способность к труду.

Статьей 258 НК РФ установлено понятие амортизационные группы - производственно-экономической категории, характеризующей объект амортизируемого имущества с точки зрения продолжительности временного периода его эффективной эксплуатации.

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования.

Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями статьи 258 НК РФ, а также Классификации основных средств, утвержденной Правительством РФ.

В целях налогообложения прибыли налогоплательщики начисляют амортизацию одним из следующих методов (статья 259 НК РФ):

1) линейным методом;

2) нелинейным методом.

Налогоплательщик применяет линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам, входящим в восьмую - десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов. В отношении остальных основных средств налогоплательщик вправе самостоятельно определить применяемый метод. Выбранный налогоплательщиком метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества.

Сумма амортизации для целей налогообложения определяется налогоплательщиками ежемесячно и начисляется отдельно по каждому объекту амортизируемого имущества.

Начисление амортизации по объекту амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию.

Начисление амортизации по объекту амортизируемого имущества прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости такого объекта либо когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям.

Начисление амортизации в отношении объекта амортизируемого имущества осуществляется в соответствии с нормой амортизации, определенной для данного объекта исходя из его срока полезного использования.

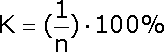

При применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта. При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

![]() ,

,

где K - норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

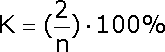

При применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта. При применении нелинейного метода норма амортизации объекта амортизируемого имущества определяется по формуле:

![]() ,

,

где K - норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества;

n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

С месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20 процентов от первоначальной (восстановительной) стоимости этого объекта, амортизация по нему исчисляется в следующем порядке:

1) остаточная стоимость объекта амортизируемого имущества в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов;

2) сумма начисляемой за один месяц амортизации в отношении данного объекта амортизируемого имущества определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

С 2006 года арендатор имеет право включить стоимость некомпенсированных неотделимых улучшений в состав своего амортизируемого имущества (ст. 256 НК РФ). Это касается только тех улучшений, которые произведены с согласия арендодателя, т.е. арендатор может амортизировать неотделимые улучшения в течение всего договора аренды. А сумма амортизации рассчитывается исходя из срока полезного использования арендованного объекта. Согласно пункту 1 статьи 258 Налогового кодекса РФ срок определяется по Классификации основных средств, включаемых в амортизационные группы, которая утверждена постановлением Правительства РФ от 1 января 2002 г. № 1. Амортизация начисляется со следующего месяца после ввода улучшений в эксплуатацию.

С 1 января 2006 года статья 259 Налогового кодекса РФ предоставляет организациям возможность при покупке основных средств до 10 процентов их стоимости списать на расходы сразу.

Однако списать сразу до 10 процентов стоимости - это право организации, а не обязанность. Между тем в бухгалтерском учете подобного правила нет. Поэтому, экономя на налоге на прибыль, организации одновременно обрекают себя на учет временных разниц, которые неизбежно возникнут из-за различий в сумме амортизации в бухгалтерском учете и в учете для целей налогообложения. До 10 процентов стоимости купленного объекта основных средств списывают в месяце, следующем за месяцем ввода этого объекта в эксплуатацию. Амортизация также начинает начисляться в этом же месяце. В последующем при расчете ежемесячной суммы амортизационных отчислений величина списанной единовременно суммы в первоначальной стоимости уже не учитывается. Такой вывод можно сделать из пункта 2 статьи 259 Налогового кодекса РФ. Списание единовременной части стоимости основного средства никак не влияет на сроки полезного использования.

Помимо новых основных средств, можно также списывать 10 процентов затрат на модернизацию, достройку, дооборудование, техническое перевооружение и частичную ликвидацию основных средств. Что касается реконструкции, то в отношении этих затрат указанные правила не распространяются.

При модернизации 10 процентов затрат можно списать, когда будет изменена первоначальная стоимость основного средства1[9].

Как уже упоминалось ранее, с 1 января 2006 года организации получили право применять амортизационную премию при приобретении или создании основных средств, а также - их достройке, дооборудовании, модернизации, техническом перевооружении, частичной ликвидации2[10]. Однако в этом перечне капитальных вложений, при которых можно применять амортизационную премию, не была упомянута реконструкция. Финансовое ведомство подтвердило, что в этой связи единовременно признать в качестве расходов 10% затрат на проведение реконструкции нельзя3[11]. Изменения, внесенные Федеральным законом от 27.07.2006 N 144-ФЗ, исправляют это упущение: применять амортизационную премию можно и при реконструкции. Эти поправки в п.1.1 ст.259 НК РФ вступили в силу с 1 января 2007 г., но распространяют свое действие на отношения, возникшие с 1 января 2006 г.

Организация может учитывать амортизационную премию по реконструкции, проведенной в 2006 году, но только после вступления изменений в силу, то есть после 1 января 2007 г4[12]. Это означает, что в течение 2006 года организация была не вправе признавать данные расходы, отражать их в декларациях за отчетные периоды и учитывать при уплате авансовых платежей.

Прочие расходы.

К прочим расходам относятся затраты организации, которые связаны с производственным процессом, но не включены в состав расходов, поименованных в ст.ст. 254 - 259 НК РФ.

Примерный перечень таких затрат установлен ст.264 НК РФ.

Прочими расходами, например, являются:

- представительские расходы;

- расходы на командировки (пп.12 п.1 ст.264 НК РФ);

- расходы на юридические, консультационные, аудиторские услуги (пп.14, 15, 17 п.1 ст.264 НК РФ).

К прочим расходам также относятся расходы на ремонт основных средств, расходы на освоение природных ресурсов, расходы на НИОКР, расходы на обязательное и добровольное страхование имущества.

Поскольку перечень прочих расходов является открытым, то организация может учесть в составе прочих и иные расходы, не поименованные в данном перечне. Главное, чтобы такие расходы отвечали требованиям, предусмотренным п.1 ст.252 НК РФ, т.е. были экономически оправданными, документально подтвержденными и произведенными для осуществления деятельности, направленной на получение дохода.

Расходы на рекламу.

Некоторые изменения коснулись расходов на рекламу - расширен перечень тех расходов на рекламу, которые не нормируются. Ранее действующая редакция п.4 ст.264 НК РФ предусматривала, что не подлежат нормированию, в частности, расходы на изготовление рекламных брошюр и каталогов, содержащих информацию о работах и услугах, выполняемых и оказываемых организацией. Изготовление рекламных каталогов с информацией о производимых товарах в этот список не входило и, следовательно, относилось к нормируемым расходам на рекламу (признаваемым в размере, не превышающем 1% выручки от реализации).

В соответствии с новой редакцией п.4 ст.264 НК РФ к расходам на рекламу, которые не нормируются, отнесено также изготовление каталогов, содержащих сведения о реализуемых товарах, товарных знаках и знаках обслуживания.

Представительские расходы.

Деятельность любой организации не обходится без расходов, которые связаны с официальными приемами представителей других фирм. Особенно это касается тех компаний, которые динамично развиваются и стремятся поддерживать и расширять круг своих партнеров.

При исчислении налога на прибыль организаций подобные затраты учитываются в качестве представительских расходов.

Из положений пп.22 п.1 и п.2 ст.264 НК РФ следует, что представительские расходы - это расходы, которые связаны с официальным приемом и (или) обслуживанием следующих лиц:

- представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества;

- участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика.

В Налоговом Кодексе РФ прямо указано, что место проведения представительских мероприятий значения не имеет.

В свою очередь, под официальным приемом понимается завтрак, обед или иное аналогичное мероприятие для представителей других организаций (участников, прибывших на заседание руководящего органа компании), а также официальных лиц организации-налогоплательщика, участвующих в переговорах.

А под обслуживанием подразумевается:

- транспортное обеспечение доставки участников к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно;

- буфетное обслуживание во время переговоров;

- оплата услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

К представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний (абз.2 п.2 ст.264 НК РФ).

Представительские расходы в течение отчетного (налогового) периода включаются в состав прочих расходов в размере, не превышающем 4% от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период.

Таким образом, для целей налогообложения прибыли представительские расходы являются нормируемыми.

Также, при расчете налоговой базы необходимо учитывать список расходов, установленный статьей 270 НК РФ. Эти расходы не учитываются при расчете налоговой базы, то есть они погашаются не за счет дохода, а за счет «чистой» прибыли. К ним, в частности, относятся следующие расходы:

1) в виде сумм, начисленных налогоплательщиком, дивидендов и других сумм прибыли после налогообложения;

2) в виде пени, штрафов и иных санкций, перечисляемых в бюджет (в государственные внебюджетные фонды), а также штрафов и других санкций, взимаемых государственными организациями, которым законодательством Российской Федерации предоставлено право наложения указанных санкций;

3) в виде взноса в уставный (складочный) капитал, вклада в простое товарищество;

4) в виде суммы налога, а также суммы платежей за сверхнормативные выбросы загрязняющих веществ в окружающую среду;

5) в виде имущества (включая денежные средства), переданного комиссионером, агентом и (или) иным поверенным в связи с исполнением обязательств по договору комиссии, агентскому договору или иному аналогичному договору, а также в счет оплаты затрат, произведенной комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров;

6) в виде гарантийных взносов, перечисляемых в специальные фонды, создаваемые в соответствии с требованиями законодательства Российской Федерации, предназначенные для снижения рисков неисполнения обязательств по сделкам при осуществлении клиринговой деятельности или деятельности по организации торговли на рынке ценных бумаг;

7) в виде средств или иного имущества, которые переданы по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая долговые ценные бумаги), а также в виде средств или иного имущества, которые направлены в погашение таких заимствований;

8) в виде сумм добровольных членских взносов (включая вступительные взносы) в общественные организации, сумм добровольных взносов участников союзов, ассоциаций, организаций (объединений) на содержание указанных союзов, ассоциаций, организаций (объединений);

9) в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходов, связанных с такой передачей;

10) в виде отрицательной разницы, образовавшейся в результате переоценки драгоценных камней при изменении в установленном порядке прейскурантов цен;

11) в виде средств, перечисляемых профсоюзным организациям;

12) в виде премий, выплачиваемых работникам за счет средств специального назначения или целевых поступлений;

13) в виде сумм материальной помощи работникам (в том числе для первоначального взноса на приобретение и (или) строительство жилья, на полное или частичное погашение кредита, предоставленного на приобретение и (или) строительство жилья, беспроцентных или льготных ссуд на улучшение жилищных условий, обзаведение домашним хозяйством и иные социальные потребности);

14) на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов, на оплату суточных, полевого довольствия и рациона питания экипажей морских, речных и воздушных судов сверх норм таких расходов, установленных Правительством Российской Федерации;

15) отрицательная разница, полученная от переоценки ценных бумаг по рыночной стоимости;

16) расходы банка развития - государственной корпорации;

17) иные расходы.

Ключевым моментом при формировании налоговой базы по налогу на прибыль является выбор налогоплательщиком метода признания доходов и расходов. Глава 25 «Налог на прибыль» предусматривает два метода признания доходов и расходов для целей налогообложения прибыли:

· метод начисления;

· кассовый метод.

Метод начисления является основным методом определения доходов (расходов), поскольку каких-либо ограничений для его применения действующее законодательство о налогах и сборах не устанавливает.

Более того, для многих налогоплательщиков метод начисления является обязательным к применению, поскольку они лишены права выбора метода определения даты получения дохода (осуществления расхода) в связи с наличием законодательно установленных ограничений на применение кассового метода. Так, в соответствии с пунктом 1 статьи 273 НК РФ правом на определение даты получения дохода (осуществление расхода) по кассовому методу не обладают следующие налогоплательщики:

· банки;

· иные организации (кроме банков), если в среднем за предыдущие четыре квартала сумма выручки без учета налога на добавленную стоимость превысила 1 млн. руб. за каждый квартал.

Кассовый метод удобен для организаций тем, что доходы от хозяйственных операций, как правило, возникают только после реального получения денежных средств.

Согласно пункту 4 статьи 273 НК РФ, если налогоплательщик, определяющий доходы и расходы по кассовому методу, в течение налогового периода превысил указанный предельный размер суммы выручки от реализации товаров (работ, услуг), то он обязан перейти на определение доходов и расходов по методу начисления с начала налогового периода, в течение которого было допущено такое превышение.

Применение кассового метода организациями (за исключением банков), выручка которых в среднем за предыдущие четыре квартала не превысила 1 млн. руб. за каждый квартал, является правом, а не обязанностью организации.

В соответствии со ст. 271 НК РФ при использовании метода начисления доходы и расходы для целей налогообложения будут признаваться в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств.

Выбранный метод необходимо отразить в учетной политике и применять последовательно с начала налогового периода и до его окончания. Если же в учетной политике не будет указан метод учета доходов и расходов, то доходы и расходы в налоговом учете учитываются методом начисления.

Если организация использует метод начисления, данные налогового учета будут максимально приближены к показателям бухгалтерского учета.

Расходы при применении метода начисления признаются в том отчетном (налоговом) периоде, в котором они возникают исходя из условий сделок.

Принципиальными отличиями в учете расходов при применении одного или другого метода является то, что при методе начисления расходы, принимаемые для целей налогообложения, признаются в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической оплаты денежных средств и (или) иной формы их оплаты.

При кассовом методе расходы налогоплательщиков признаются в целях налогообложения прибыли после их фактической оплаты.

Порядок и условия применения данных методов признания доходов и расходов установлен ст.271-273 НК РФ.

Налоговая база. Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения. До вступления в силу главы 25 Налогового кодекса РФ согласно действовавшему до конца 2001 г. Федеральному закону от 27.12.1991 № 2116-1 «О налоге на прибыль предприятий и организаций» налоговая база определялась по данным бухгалтерского учета, после чего корректировалась в целях налогообложения согласно законодательству.

С 1 января 2002 г. в соответствии с п.1 ст.274 НК РФ налоговой базой для целей настоящей главы признается денежное выражение прибыли, подлежащей налогообложению. Причем определять налоговую базу по итогам каждого отчетного (налогового) периода налогоплательщики должны по данным налогового, а не бухгалтерского учета в случае, если Налоговым кодексом РФ предусмотрен порядок группировки и учета объектов и хозяйственных операций для целей налогообложения, отличный от порядка группировки и отражения в бухгалтерском учете.

Налоговая база определяется как разница между доходами, и расходами, учитываемыми для целей налогообложения, в порядке, предусмотренном главой 25 НК РФ.

Налоговая база определяется в денежной форме. Доходы, полученные в натуральной форме, учитываются исходя из цены сделки с учетом положений ст.40 НК РФ (принципы определения цены товаров, работ или услуг для целей налогообложения).

Прибыль определяется путем расчета сумм доходов и расходов по всем операциям, производимым организацией (как связанным с реализацией, так и внереализационным), нарастающим итогом с начала года. В случае если в отчетном (налоговом) периоде налогоплательщиком получен убыток (определяемый в соответствии со ст. 283 НК РФ (перенос убытков в будущее), то в данном отчетном (налоговом) периоде налоговая база признается равной нулю.

Под убытком подразумевается отрицательная разница между доходами, определяемыми в соответствии с главой 25 НК РФ, и расходами, учитываемыми в целях налогообложения, в порядке, предусмотренном главой 25 НК РФ.

С 2007 года организации вправе полностью уменьшить налоговую базу на сумму убытков прошлых лет - новая редакция п.2 ст.283 НК РФ не содержит более на этот счет никаких ограничений. Ранее, до 2006 года, сумма переносимого убытка не могла превышать 30 процентов налоговой базы, а в 2006 году действовало ограничение в 50 процентов.5[13]

При исчислении налоговой базы учитывается важный момент: фактически у организации может быть несколько отдельных налоговых баз по налогу на прибыль. Помимо «основной» налоговой базы отдельно должны быть определены:

1) налоговая база по прибыли, облагаемой по ставке, отличной от «обычной». Сюда относятся доходы в виде дивидендов, доходы в виде процентов по государственным и муниципальным ценным бумагам;

2) налоговая база по операциям с ценными бумагами (отдельно по операциям с ценными бумагами, обращающимися и не обращающимися на организованном рынке ценных бумаг).

Налогоплательщик должен вести раздельный учет доходов (расходов) операций, по которым предусмотрен отличный от общего порядок учета прибыли и убытка.

Статья 284 НК РФ устанавливает размеры ставок налога на прибыль. В целях обеспечения единого подхода к налогообложению организаций различных отраслей экономики НК РФ введена единая ставка налога в размере 24 процентов.

При этом общая ставка разбивается по двум направлениям:

· сумма налога, исчисленная по налоговой ставке в размере 6,5 процента, зачисляется в федеральный бюджет;

· сумма налога, исчисленная по налоговой ставке в размере 17,5 процента, зачисляется в бюджеты субъектов Российской Федерации.

По отдельным видам доходов или операций НК РФ предусмотрены другие виды ставок, как например:

· по доходам, полученным в виде дивидендов от российских организаций российскими организациями и физическими лицами - налоговыми резидентами РФ - 9 %;

· по доходам, полученным в виде дивидендов от российских организаций иностранными организациями, а также по доходам в виде дивидендов, полученным российскими организациями от иностранных организаций-15 %;

· по доходу в виде процентов по государственным и муниципальным ценным бумагам, условиями выпуска и обращения которых предусмотрено получение дохода в виде процентов -15%;

· С 1 января 2008 года применяется ставка 0% по доходам, полученным российскими организациями в виде дивидендов при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 дней непрерывно владеет на праве собственности не менее чем 50 % вкладом в уставном (складочном) капитале выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50 % общей суммы выплачиваемых организацией дивидендов, и при условии, что стоимость приобретения и (или) получения в собственность вклада в уставном (складочном) капитале выплачивающей дивиденды организации или депозитарных расписок, дающих право на получение дивидендов, превышает 500 миллионов рублей;

· и другие.

К налогоплательщикам, получающим доходы от долевого участия в других организациях, применяются те или иные ставки налогообложения в зависимости от особенностей определения налоговой базы, установленных ст.275 НК РФ:

· если источником дохода налогоплательщика является иностранная организация, сумма налога в отношении полученных дивидендов определяется налогоплательщиком самостоятельно исходя из суммы полученных дивидендов и ставки 15% (п. 1 ст. 275 НК РФ);

· если источником дохода налогоплательщика является российская организация, то указанная организация признается налоговым агентом и определяет сумму налога исходя исчисленной налоговой базы из ставки налога в размере 9% при выплате дивидендов российским организации и (или) физическому лицу либо в размере 15% при выплате дивидендов российским организации и (или) физическому лицу (пп.2, 3 ст.275 НК РФ).

Согласно п.1 ст.55 НК РФ под налоговым периодом понимается календарный год или иной период времени, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате в бюджет. Налоговый период может состоять из одного или нескольких отчетных периодов (по итогам которых уплачиваются авансовые платежи).

Согласно статье 285 НК РФ налоговым периодом по налогу на прибыль организаций признается календарный год.

Отчетными периодами признаются, в зависимости от применяемого налогоплательщиком метода исчисления авансовых платежей:

1) первый квартал, полугодие и девять месяцев календарного года - для налогоплательщиков, исчисляющих текущие авансовые платежи по налогу на прибыль на основе сумм прибыли, полученной в предыдущем отчетном периоде (стандартный режим, применяемый по общему правилу);

2) месяц, два месяца, три месяца и так далее до окончания календарного года - для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из величины фактически полученной прибыли.

Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно.

По итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму квартального авансового платежа исходя из ставки налога и фактически полученной прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания первого квартала, полугодия, девяти месяцев и одного года.

Сумма квартальных авансовых платежей определяется с учетом ранее начисленных сумм авансовых платежей. В течение отчетного периода (квартала) налогоплательщики уплачивают ежемесячные авансовые платежи.

Уплата ежемесячных авансовых платежей производится равными долями в размере одной трети подлежащего уплате квартального авансового платежа за квартал, предшествующий кварталу, в котором производится уплата ежемесячных авансовых платежей.

Налогоплательщики имеют право перейти на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли, подлежащей исчислению. В этом случае исчисление сумм авансовых платежей производится налогоплательщиками исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца.

При этом сумма авансовых платежей, подлежащая уплате в бюджет, определяется с учетом ранее начисленных сумм авансовых платежей. Система уплаты авансовых платежей не может изменяться налогоплательщиком в течение налогового периода.

Только квартальные авансовые платежи по итогам отчетного периода уплачивают следующие категории налогоплательщиков:

- организации, у которых за предыдущие четыре квартала доходы от реализации, определяемые в соответствии со статьей 249 Кодекса, не превышали в среднем трех миллионов рублей за каждый квартал;

- бюджетные учреждения;

- иностранные организации, осуществляющие деятельность в РФ через постоянное представительство;

- некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг);

- участники простых товариществ в отношении доходов, получаемых ими от участия в простых товариществах;

- инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений;

- выгодоприобретатели по договорам доверительного управления.

Таким образом, от уплаты ежемесячных авансовых платежей по налогу на прибыль указанные организации освобождены.

В соответствии со ст.287 НК РФ налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период ст.289 НК РФ.

Авансовые платежи по итогам отчетного периода уплачиваются не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период.

Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода.

Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога.

По итогам отчетного (налогового) периода суммы ежемесячных авансовых платежей, уплаченных в течение отчетного (налогового) периода, засчитываются при уплате авансовых платежей по итогам отчетного периода.

Налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения соответствующие налоговые декларации.

Налогоплательщики (налоговые агенты) представляют налоговые декларации (налоговые расчеты) не позднее 28 календарных дней со дня окончания соответствующего отчетного периода. Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, представляют налоговые декларации в сроки, установленные для уплаты авансовых платежей.

Налоговые декларации (налоговые расчеты) по итогам налогового периода представляются налогоплательщиками (налоговыми агентами) не позднее 28 марта года, следующего за истекшим налоговым периодом.