2. Особливості бухгалтерського обліку в торгівлі

Бухгалтерський облік активів, зобов’язань, власного капіталу, доходів і витрат торгівельних підприємств здійснюється на загальних підставах відповідно до положень (стандартів) бухгалтерського обліку. Певні особливості характерні лише для обліку товарів, особливо для їхньої оцінки.

Документування руху товарів здійснюється за допомогою первинних документів, затверджених Наказом Міністерства статистики України "Про затвердження типових форм первинних облікових документів з обліку сировини та матеріалів" від 21.06.1996 р. № 193: накладної, прибуткового ордера, акту про приймання матеріалів тощо. Реалізація товарів у роздрібній торгівлі оформляється касовим або товарним чеком чи іншим розрахунковим документом.

Синтетичний облік товарів здійснюється на рахунку 28 "Товари" з використанням таких субрахунків:

281 "Товари на складі";

282 "Товари в торгівлі";

283 "Товари на комісії";

284 "Тара під товарами";

285 "Торгова націнка".

Аналітичний облік товарів ведеться в розрізі місць зберігання, матеріально відповідальних осіб і видів товарів.

Первісна вартість товарів визначається виходячи з принципу історичної собівартості відповідно до П(С)БО 9 "Запаси". У фінансовій звітності товари відображаються за найменшому з двох оцінок – первісною вартістю або чистою вартістю реалізації.

Для оцінки товарів при вибутті можна застосовувати такі методи:

ідентифікованої собівартості відповідної одиниці запасів;

середньозваженої собівартості;

собівартості перших за часом надходження запасів (ФІФО);

нормативних затрат;

ціни продажу.

Враховуючи те, що номенклатура товарів у торгівельних підприємств є значною, практичне застосування методів ідентифікованої собівартості відповідної одиниці запасів, собівартості перших за часом надходження запасів (ФІФО) і нормативних затрат є доволі ускладненим. Тому з метою оцінки товарів при вибутті торгівельні підприємства найчастіше застосовують методи середньозваженої собівартості або ціни продажу.

Оцінка за цінами продажу заснована на застосуванні підприємствами роздрібної торгівлі середнього процента торговельної націнки товарів. Цей метод можуть застосовувати (якщо застосування інших методів оцінки вибуття запасів не виправдано) підприємства, що мають значну і змінну номенклатуру товарів з приблизно однаковим рівнем торговельної націнки. Собівартість реалізованих товарів визначається як різниця між продажною (роздрібною) вартістю реалізованих товарів і сумою торговельної націнки на ці товари. Сума торговельної націнки на реалізовані товари визначається як добуток продажної (роздрібної) вартості реалізованих товарів і середнього відсотку торговельної націнки. Середній відсоток торговельної націнки визначається діленням суми залишку торговельних націнок на початок звітного місяця і торговельних націнок у продажній вартості одержаних у звітному місяці товарів на суму продажної (роздрібної) вартості залишку товарів на початок звітного місяця та продажної (роздрібної) вартості одержаних у звітному місяці товарів.

Для обліку торгової націнки планом рахунків передбачено пасивний субрахунок 285 „Торгова націнка“. За кредитом субрахунку 285 відображається збільшення суми торгових націнок, за дебетом — зменшення (списання). Списання за розрахунками суми торгової націнки на реалізовані товари відображається за дебетом субрахунку 285 і кредитом субрахунків 281 і 282. У звітність включається згорнуте за всіма субрахунками сальдо рахунку 28.

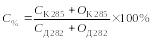

Середній відсоток торговельної націнки розраховується за формулою:

де С% — середній відсоток торговельної націнки;

СК285 — сальдо за кредитом рахунку 285 (сума залишку торговельної націнки на початок періоду);

ОК285 — обороти за кредитом рахунку 285 за звітний період (сума торговельної націнки товарів, які надійшли протягом періоду);

СД282 — сальдо за дебетом рахунку 282 (сума залишку товарів на початок періоду);

ОД282 — обороти за дебетом рахунку 282 (вартість товарів, які надійшли протягом звітного періоду).