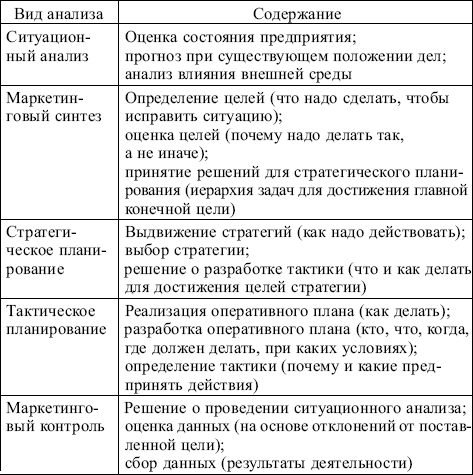

33. Контроль в маркетинге. Уровни контроля.

Контроль – заключительная стадия цикла управления маркетингом, завершающее звено в процессе принятия решений и их реализации. Вместе с тем фаза контроля является отправным моментом нового цикла управления маркетингом и реализации управленческих решений.

Задачи маркетингового контроля:

-

Установление степени достижения цели (анализ отклонения)

-

Выявление возможностей улучшения полученных результатов (обратная связь)

-

Проверка степени приспособляемости организации к изменению условий окружающей среды

Решение сформулированных задач осуществляется на четырех стадиях маркетингового контроля:

-

Установление плановых величин и стандартов (целей и норм)

-

Выявление реальных значений показателей

-

Сравнение достигнутых показателей с ожидаемыми

-

Анализ результатов сравнения

Используются следующие формы контроля:

- стратегический контроль – оценка стратегических решений маркетинга с точки зрения соответствия внешним условиям деятельности организации;

- оперативный контроль – оценка уровня выполнения текущих (годовых) планов. Цель – установление соответствия текущих показателей плановым или их расхождения. Основные средства контроля – анализ объема продаж, анализ доли на рынке, анализ соотношения «затраты – объем сбыта» и наблюдение за реакцией покупателей;

- контроль прибыльности и анализ затрат – оценка рентабельности маркетинговой деятельности организации в целом, по отношению к конкретным товарам, ассортиментным группам, целевым рынкам и сегментам, каналам товародвижения, средствам рекламы, коммерческому персоналу.

Проведение стратегического контроля и вытекающей из него ревизии маркетинговой стратегии в отличие от двух других форм маркетингового контроля (оперативного и контроля прибыльности) – мера неординарная, а нередко и чрезвычайная. К ней прибегают в основном в следующих ситуациях:

- принятая ранее стратегия и определяемые ею задачи морально устарели и не соответствуют изменившимся условиям внешней среды;

- значительно усилились рыночные позиции основных конкурентов предприятия, возросла их агрессивность, повысилась эффективность форм и методов их работы, причем это произошло в минимальные сроки;

- предприятие потерпело поражение на рынке: резко сократились объемы продаж, утеряны некоторые рынки, ассортимент содержит малоэффективные товары пониженного спроса, многие традиционные покупатели все чаще отказываются от приобретения товаров предприятия.

Ревизия Маркетинга – это комплексное, системное, беспристрастное исследование маркетинговой среды, задач, стратегий и оперативной деятельности организации с целью выявления возникающих проблем и открывающихся возможностей и выдачи рекомендаций относительно плана действий по совершенствованию маркетинговой деятельности организации.

Ревизии обязательно предшествуют:

-

всесторонний анализ ситуации и выявление конкретных причин неудачной работы предприятия на рынке;

-

анализ возможностей технического, производственного, сбытового потенциала предприятия;

-

определение перспектив формирования новых конкурентных преимуществ.

При ревизии маркетинга предприятия используются:

-

внутренний аудит – проводится собственными силами предприятия;

-

внешний аудит – выполняется силами привлекаемых независимых экспертов, аудиторских фирм.

Содержание деятельности при проведении ревизии маркетинга: