17. Мультиколлинеарность, ее последствия и причины возникновения.

Мультиколлинеарность- это корреляционная зависимость между объясняющимися переменными

Последствия мультиколлинеарности:

-

Большие дисперсии оценок (затруднение нахождение истинных значений, расширяет интервальные оценки, ухудшение точности)

-

Уменьшается t- статистики коэф (неоправданный вывод о сущности влияния объясняющей переменной на независимую)

-

Оценки коэф по МНК и их стандартные ошибки становятс неустойчивыми

-

Затрудняется определение вклада каждой из переменных в дисперсию зависимой переменной

-

Возможно получение неверного знака у коэф регрессии

Причины возникновения мультиколлинеарности между прзнаками:

-

изученные факторные признаки хар-т одну и ту же сторону явления или процесса (напр., показатель объема произведенной продукции и среднегодовой стоимости основных фондов – оба хар-ют размер предприятия)

-

использование в качестве факторных признаков суммарное значение кот представляет собой постоянную величину (напр., коэф годности и коэф износа основных фондов)

-

Факторные признаки, явл эл-тами др.(затраты на пр-во пр-ции и себестоимость ед. пр-ции)

-

Факторные признаки. По экономическому смыслу дублируют др. друга (прибыль и рентабельность продукции)

18. Определение мультиколлинеарности и методы ее устранения.

Определение мультиколлинеарности

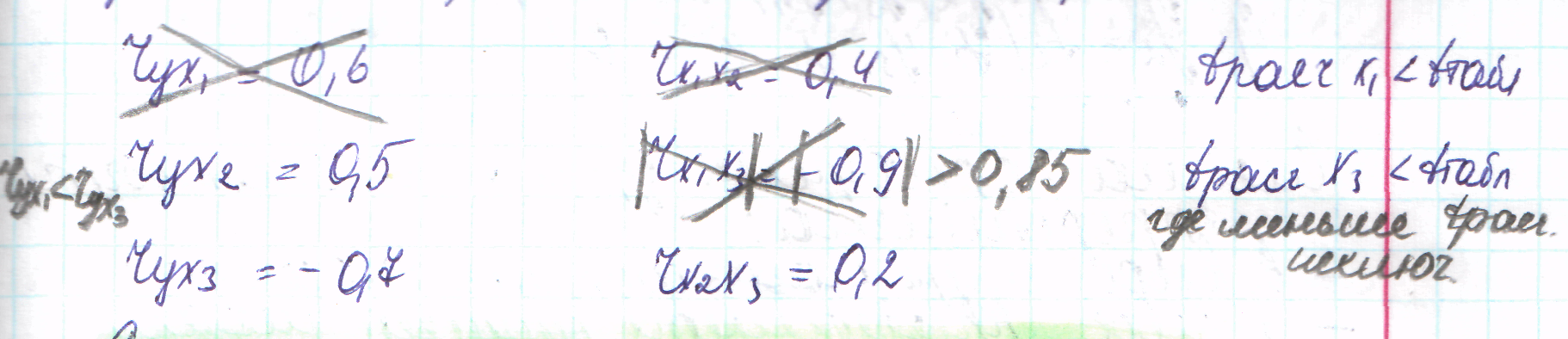

- коэф-т детерминации высок, но некоторые из коэф-тов регрессии статистич. незначимы, т.е. они имеют низкие t-статистики;

- парная корреляция между малозначимыми объясняющими перемен-ми достаточно высока.

Описание методов устранения или уменьшения мультиколлинеарности

- сравнение значений линейных коэф-тов корреляции

При отборе факторов предпочтение отдается тому фактору, который более тесно свуязан с результ-ным признаком.

- метод исключения факторов

Из модели исключ фактор, коэф-т при котором незначим и имеет наименьшее значение t-критерия. Получают новое уравнение регрессии и снова проводят оценку значимости оставшихся коэф-ов регрессии. Процесс продолжается, пока модель не станет удовлетворять определенным условиям и все коэф-ты регрессии не будут значимыми.

- получение дополнит данных или новой выборки

Увеличение кол-ва данных сокращ дисперсии коэф-ов регрессии, увелич их значимость.

Однако получение новой выборки или расширение старой не всегда возможно.

Кроме того это может усилить автокорреляцию.

- изменение спецификации модели

Измен-ся форма модели, добавл-ся переменные не учтенные в модели, но существенно влияющие на зависимую переменную.

- использование предварительной информации о некоторых параметрах

Воспользуемся известными значениями некоторых коэф-ов регрессии, рассчит для каких-либо предварит моделей либо для аналогич модели по ранее полученной выборке.

19. Виды систем эконометрических уравнений. Применение систем одновременных уравнений.

Виды систем эконометрических уравнений.

-

Сис-ма независимых перменных. Каждый результативный признак (объясняемая пернеменная) явл ф-цией одной и той же совокупностью.

-

Сис-ма рекурсивных уравнений. Результативный признак одного уравнения сис-мы в каждом последующем ур-нии явл фактором.

-

Сис-ма одновременных ур-ний. Результативный признак одного ур-ния сис-мы входит во все др ур-ния сис-мы в качестве фактора.

Система одновременных ур-ний может быть представлена 1) в виде структурной формы модели 2) в виде приведенной формы модели.

Применение системы одновременных уравнений

-

исследование спроса и предложения

-

Макроэкономическое моделирование механизмов функционирования экономики на примере конкретной страны

-

анализ ф-ций издержек и пр-ных ф-ций.

Модель 1. Предложение и спрос на рынке.

где y1t –спрос на товар в момент времени t , y2t- предложение кол-ва товара в момент времени t, y3t-цена по кот заключ сделки в момент t

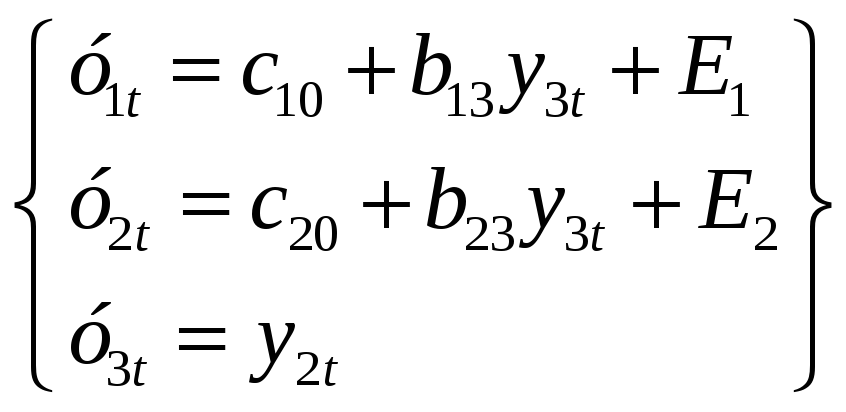

Модель 2. Предложение и спрос кейнсианского типа.

где y1t

–спрос на

товар в момент времени t

, y2t-

предложение кол-ва товара в момент

времени t,

y3t-цена

по кот заключ сделки в момент t,

![]() -цена

по кот заключ сделки в момент

-цена

по кот заключ сделки в момент

t-1,

![]() -доход

в момент t,

t-текущий

период, t-1

– предыдущий период.

-доход

в момент t,

t-текущий

период, t-1

– предыдущий период.