12. Виды ошибок спецификации.

1. Отбрасывание значимой переменной.

Оценки, получен. по такому урав-ию являются смещенными и несостоятельными, интервальные оценки и рез-ты проверки гипотез будут ненадежными.

2. Добавление незначимой переменной.

Оценки остаются, как правило, несмещенными и состоятельными. Однако их точность уменьшится, т.е. оценки становятся неэффективными, что отразится на их устойчивости.

3. Выбор неправильной функциональной формы.

Приводит либо к получ. смещенных оценок, либо к ухудшению статистич. св-в оценок коэф-тов регрессии и других показателей качества ур-ия. Прогнозные качества модели очень низки.

13. Эконометрический анализ при нарушении классических предположений. Гетероскедастичность и ее последствия.

Гетероскедастичность

Зависимость потребления от дохода

-

дисперсия потребления остается одной и той же для различных уровней дохода

-

дисперсия потребления увеличивается с ростом дохода

Последствия гетероскедастичности:

-

оценки коэф по-прежнему останутся несмещенными и линейными

-

неэффективно

-

дисперсия рассчитывается со смещением

-

выводы ненадежны

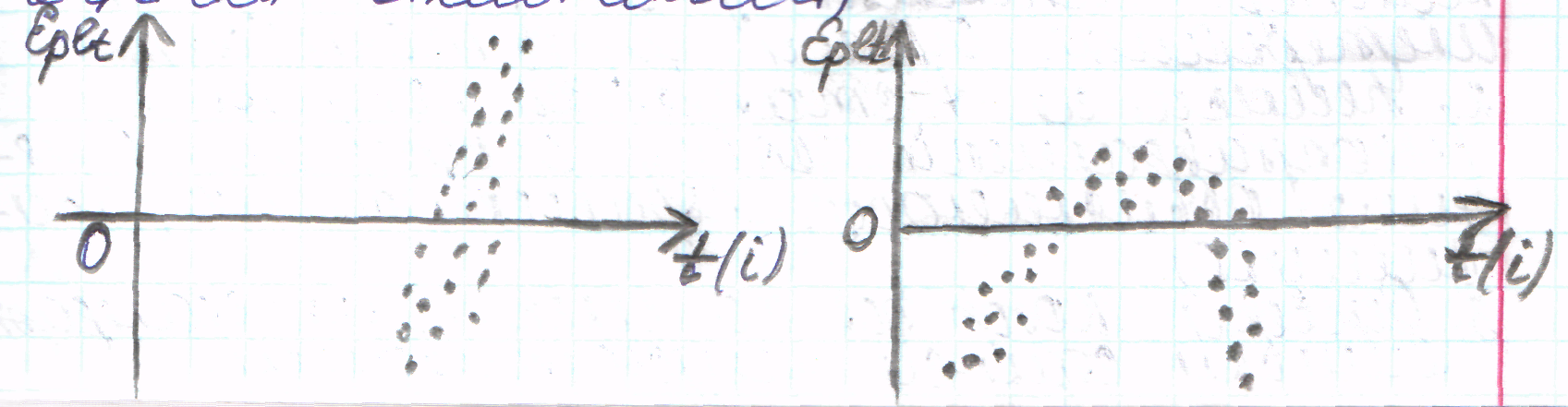

14. Обнаружение гетероскедастичности, методы ее устранения.

Графический анализ остатков.

Графич. представления поведения остаточного члена позволяет проанализировать наличие автокорреляции и гетероскедастичности, может быть обнаружена неправильная спецификация ур-ия.

По оси абсцисс – значения объясняющей переменной X (либо линейной комбинации объясняющей переменной), по оси ординат – отклонения (либо их квадраты)

Методы смягчения проблемы гетероскедастичности:

Метод взвешенных наименьших квадратов (ВНК).

Устранить гетероскедастичность, разделив каждое наблюдаемое значение на соответсвующее ему значение среднего квадрат отклонения.

15. Автокорреляция, ее основные причины и последствия.

Автокорреляция- это корреляция между наблюдаемыми показателями, упорядоченными во времени или в пространстве.

Спрос У на прохладительные напитки в зависимости от дохода Х по ежемесячным данным.

Фактические точки наблюд. обычно будут превышать трендовую линию в летние периоды.

Зависимость предельных издержек МС от объема выпуска Q. Если вместо реальной квадратической модели выбрать линейную модель, то совершается ошибка спецификации.

Основные причины автокорреляции:

-

ошибка спецификации

-

инерция в изменении экономических показателей(цикличность,связанная с волнообразной деловой активн., обладает определенной активностью)

-

эффект паутины(эконом. показатели реагир. на изменен экономич условий с запаздыванием )

-

сглаживание данных

Последствия автокорреляции: 1) оценки неэффективны 2)дисперсии смещены 3)оценка дисперсий регрессии смещена 4)выводы неверны 5)ухудшаются прогнозные качества модели.

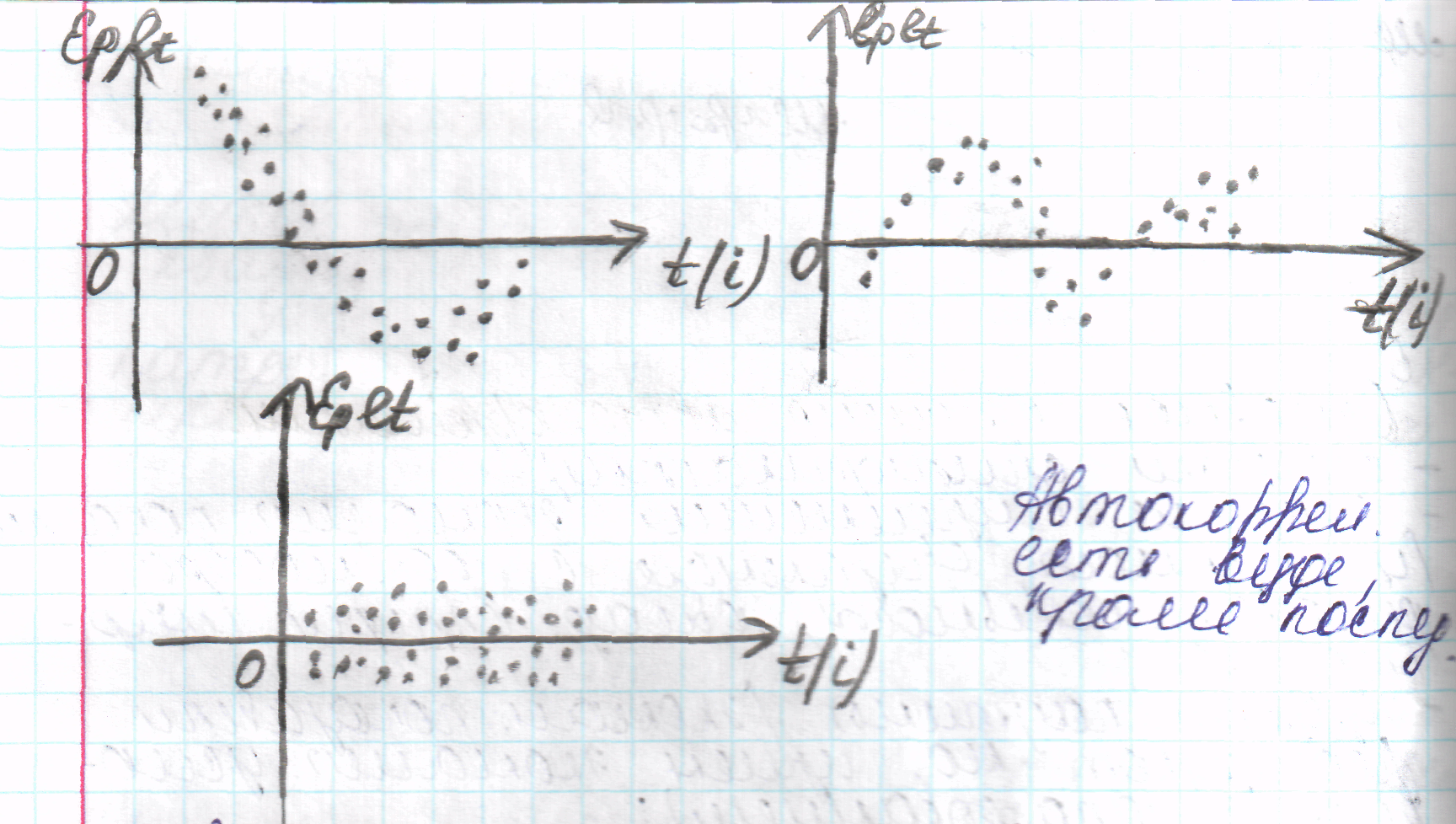

16. Обнаружение и устранение автокорреляции

Графический метод

По оси абсцисс отклад-ся либо время (момент) полученных данных, либо порядковый номер наблюдения, а по оси ординат – отклонения (либо оценки отклонений)

Методы устранения автокорреляции:

-

Возможно отсутствие в модели некоторой важной объясняющей переменной:

- определить данный фактор и учесть его в уравнении регрессии;

2. Попробовать изменить формулу зависимости (например линейную на логлинейную, гиперболическую и т.д.)