48. Решение матричных игр в смешанных стратегиях.

Игрокам надо так выбирать стратегии, чтобы партнер не догадался о них

р1,……рm

– вероятности, с котор А использует

стратегии А1,…..Аm:

.

.

р=(р1…..рm) – смешанная стратегия. Чистая стратегия – частный случай смешанной р=(0,…..,1,….0).

q=(q1;…..;qn) – смешанная стратегия B.

Игроки выбир-т

стратегии случайно и независимо друг

от друга, вероятность выбора комбинации

![]() .

.

Средняя величина

выйгрыша

![]()

Решение можно упростить, выявив доминир-ее стратегий.

Если

![]() ,то

выйгрыш А при

,то

выйгрыш А при

![]() больше, чем при

больше, чем при

![]() .

Аналогично

.

Аналогично

![]() .

В невыгодно применять

.

В невыгодно применять

![]() .

Стратегия

.

Стратегия

![]() доминирует над стратегией

доминирует над стратегией

![]() .

.

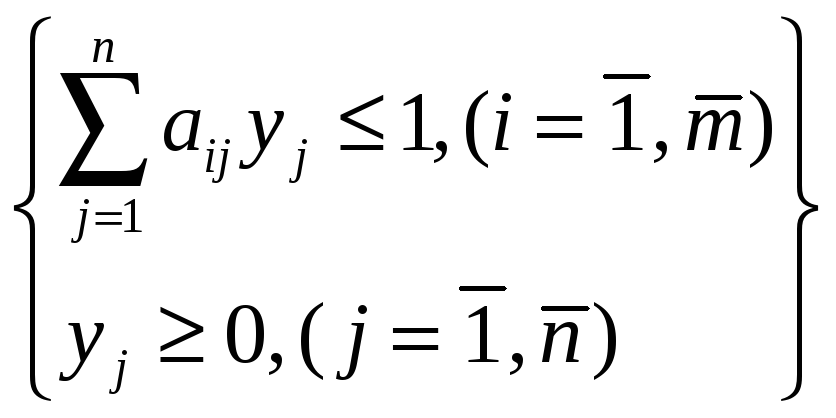

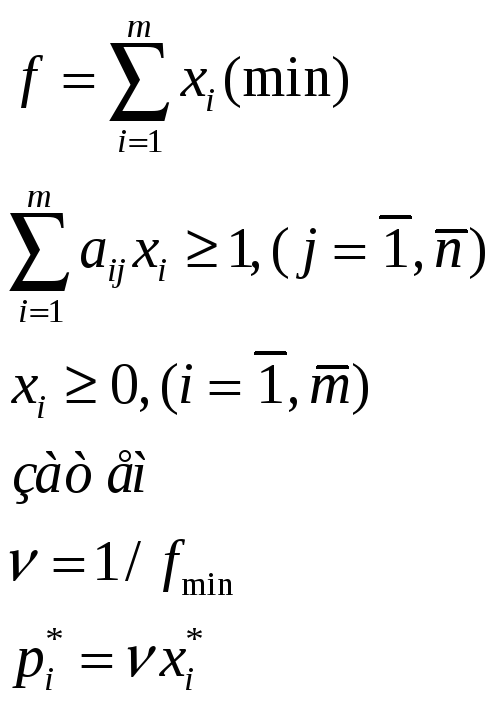

49. Решение матричной игры сведением к задаче лп.

Пусть

![]() и

все аij

и

все аij

![]() .

Тогда v>0.Для

qопт.

.

Тогда v>0.Для

qопт.

В стремится сделать V меньше, т.е. max ф-цию.

![]()

При ограничениях

Задача ЛП. Решив

Аналогично

-пара

симметричных двойственных задач.

-пара

симметричных двойственных задач.

50.Игры с природой. Решение статистических игр при известных вероятностях состояний природы (критерии Байеса, Лапласа )

Сознательный игрок

А (статистик), заинтерес-ый в исходе

против участника, безразличн к рез-ту

(природы П). При решении достаточно найти

рекомендации для А, природа в рекомендациях

не нужд-ся. Обычно известны возможные

состоянии природы, а иногда и их

вероятности. Эти вероятности наз-т

априорными.

Отбрасывать состояния природы нельзя.

Риском

![]() статистика

наз-ся разность

между максим выйгрышем, котор он мог бы

получить, зная, что природой будет

реализовано состояние

статистика

наз-ся разность

между максим выйгрышем, котор он мог бы

получить, зная, что природой будет

реализовано состояние

![]() и выйгрышем, котор он получит использ

стратегию

и выйгрышем, котор он получит использ

стратегию

![]() .

.

![]() ,

где

,

где

![]() -

максим элемент j-го

столбца.

-

максим элемент j-го

столбца.

Решение оцен-т с различных позиций. Если известны вероятности состояний природы:

Среднее значение

выйгрыша

![]()

Среднее значение

риска

![]() .

.

В качестве оптимальной

по критерию Байеса приним-ся стратегия

![]() ,

максимиз-щая средний выйгрыш.

,

максимиз-щая средний выйгрыш.

Если статистик считает состояния природы в равной мере возможными, то q1=…..=qn=1/n – принцип недостаточного основания Лапласа.

51. Решение статистических игр при неизвестных вероятностях состояний природы (критерии Вальда, Гурвица)

Если неизвестны вероятности qj состояний природы:

Критерий Вальда (крайнего пессимизма)полагает, что природа “действует” наихудшим образом. Выбирают стратегию, при кот наименьший выигрыш-max , оптимальна максимальная стратегия, max выигрыш –нижняя чистая цена игры. Для смешанных стратегий критерий Вальда: оптимальной смешанной стратегией считается та, при кот min средний выигрыш максимизируется.

Критерий Гурвица (пессимизма-оптимизма) советует рассчитывать на нечто среднее.

Оптимальная стратегия.

![]()

![]() и

выбирается из субъективных соображений

и

выбирается из субъективных соображений

При

![]() критерий

Гурвица превращается в критерий Вальда.

критерий

Гурвица превращается в критерий Вальда.

При

![]() в критерий крайнего оптимизма

в критерий крайнего оптимизма

Анализ следует проводить по нескольким критериям.

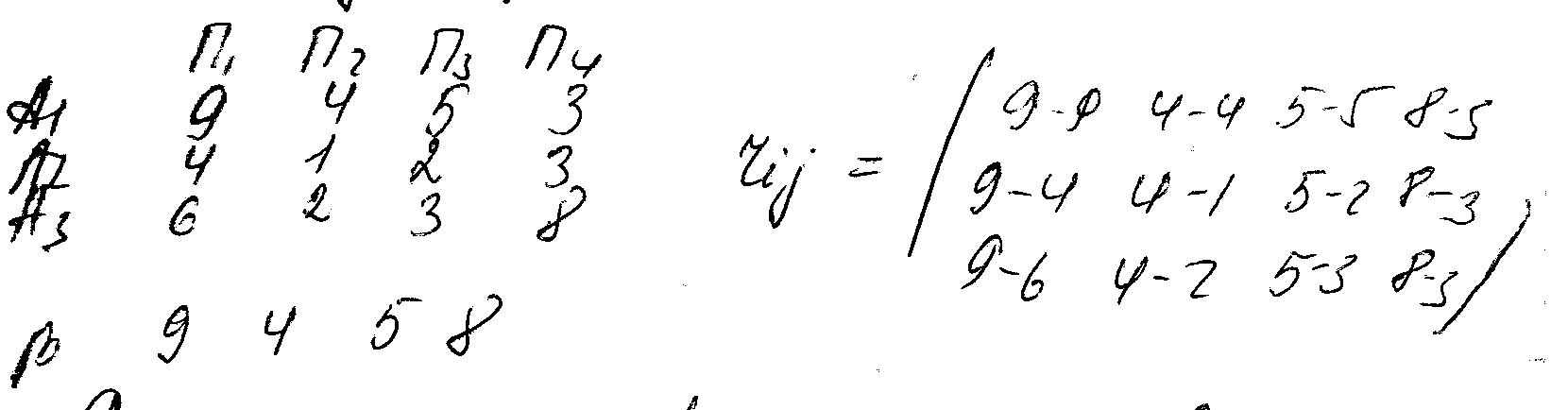

Пример: Создается ателье для ремонта телевизоров. Поток заявок на ремонт -2,4,6 и 8 тыс заявок. Прибыль от ремонта 1 телевизора – 9 денежных ед, потери вызванные отказом в ремонте-5ден. ед., убытки от простоя -6 ден.ед. Дать рекомендации о мощности создаваемого ателье.