43. Смо с отказами, расчет основных характеристик

Заявка, нашедшая каналы занятыми, получ-т отказ и покидает сис-му необслуж-ой. Показатель качества – вероятность отказа.

Формулы для расчета установившегося режима

1)Вероятн-ть простоя каналов, нет заявок устройств (К=0)

2)Вероятность отказа

в обслуживании (k=n)

![]()

3) Вероятность

обслуживания :

![]()

4) Среднее число

занятых каналов:

![]()

5) Доля каналов,

занятых обслуживанием:![]()

6) Абсолютная

пропускная способность СМО:![]()

44. Смо с неограниченным ожиданием, расчет основных характеристик.

Заявка, нашедшая все каналы занятыми, становится в очередь. Основная хар-ка качества обслуживания-время ожидания в очереди.

Отсутствие отказа в обслуживании Ротк=0 и Робс=1

Формулы для установившегося режима.

-

Вероятность простоя каналов (к=0)(заявок нет)

-

Вероятность занятости обслуживания К заявок

![]()

-

Вероятность занятости всех каналов

![]()

-

Вероятность того, что заявка окажется в очереди

![]()

-

Среднее число заявок в очереди

![]()

-

Среднее время ожидания в очереди

![]()

-

Среднее время пребывание заявки в СМО

![]()

-

Среднее число занятых каналов

![]()

-

Среднее число свободных каналов

![]()

-

Коэф занятости каналов

![]()

-

Среднее число заявок в СМО

![]()

45. Моделирование конфликтных ситуаций с помощью теории игр, основные понятия и классификация.

Раздел мат-ки, изучающий конфликтные ситуации на основе их математич модели, наз-ся теорией игр. Теория игр дает рекомендации по образу действия каждого из участников обеспеч-х наилучший рез-т. Методы теории игр прим-ся к ситуациям со свойст-ом многократной повторности.

Игра – матем модель конфликтной ситуации, отлич-ся тем, что ведется по правилам, опред-щим возможные действия (чистые стратегии) участников игры.

Исход игры – значение ф-ции выйгрыша.

Стратегия – это совок-сть правил, опред-щих последов-сть действий игрока.

Партия – это вариант реализации игры.

Ход – выбор игроком одного из вариантов поведения. Ходы бывают личные и случайные.

Если игроки объединяются в 2 группы, преследующие противоположные цели – парная игра.

В зависим от кол-ва стратегий : конечные и бесконечные.

По хар-ру выйгрышей: с нулевой и ненулевой суммой.

По виду ф-ции выйгрыша: матричные, непрерывные, выпуклые.

В зависим от инф-ции: с полной и неполной информацией.

Игры, где участники стремятся добиться наилучшего рез-та, сознательно выбирая действие – стратегия. Если один из участников безразличен к рез-ту – игры с природой.

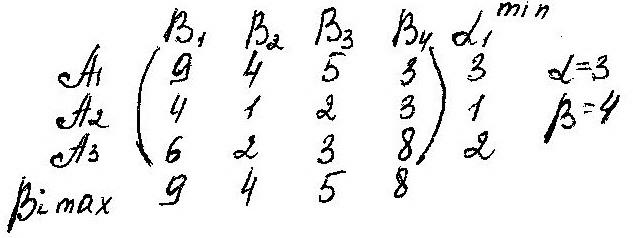

46. Матричные игры с нулевой суммой. Решение матричных игр в чистых стратегиях.

Игрок А располагает m чистыми стратегиями (А1,…,Аm), игрок В- n (В1,…,Вn). Паре Аi и Вj соотв число аij – выигрыш игрока А за счет В (проигрыш В) . При аij<0 А платит В сумму аij. Если игра состоит из личных ходов, то выбор пары чистых стратегий определяет исход игры. Если в игре используют случайные ходы, то ее исход определяется средним значением выигрыша (т.е. математич. ожиданием)

Платежная матрица

игры:![]()

47.Решение матричных игр в чистых стратегиях.

Стратегию игрока А наз оптимальной, если при ее применении выигрыш А не уменьшается, какими бы стратегиями не пользовался В.

Оптимальной для В наз стратегию, при кот проигрыш В не увеличивался.

Принцип осторожности- игрок, считая партнера разумным, полагая, что соперник не упустит возможность использовать промахи в своих интересах. Игрок А для каждой Аi найдет min значение выигрыша: аi=min аij

![]() -нижняя

чистая цена игры (максимин)-минимальный

выигрыш игрока А, правильно применяющего

свои чистые стратегии.

-нижняя

чистая цена игры (максимин)-минимальный

выигрыш игрока А, правильно применяющего

свои чистые стратегии.

![]() Для

В минимальная стратегия

Для

В минимальная стратегия

![]() где

где

![]() -верхняя

чистая цена игры(минимакс)-maх

проигрыша В при правильном выборе

стратегии.

-верхняя

чистая цена игры(минимакс)-maх

проигрыша В при правильном выборе

стратегии.

Если

![]() , то игра имеет седловую точку и чистую

цену игры.

, то игра имеет седловую точку и чистую

цену игры.