Более частое начисление процента.

Нередко период накопления короче года. Начисление процентов может происходить раз в полгода, в квартал, раз в месяц и т. д. В данном случае необходима корректировка базовой формулы будущей стоимости. При корректировке число лет, на протяжении которых происходит накопление, умножается на частоту начисления процентов в течение одного года, а номинальная ставка процента делится на частоту начисления.

FV=PV*(1+i/m)n*m, где

m - частота начисления процента

Пример:

На вклад в 10.000 долл. процент начисляется раз в квартал. Годовая ставка процента равна 12. Какая сумма будет на счете в конце второго года?

10.000*(1+0,12/4)2*4=10.000*1,2668=12.668

Вопросы для контроля

1. Стоимость земельного участка, купленного за 20.000 долл., повышается на 15% в год (по сложному проценту). Сколько он будет стоить через пять лет?

Ответ:

20.000*2,011357=40.227,14

2.2. Текущая стоимость единицы

Текущая стоимость единицы – это величина, обратная накопленной сумме единицы. Это сегодняшняя стоимость единицы, которая должна быть получена в будущем.

Процесс определения текущей стоимости единицы (его также называют дисконтированием; не путать с дисконтом – скидкой!) аналогичен процессу накопления дохода от процентов, но имеет обратную направленность во времени: от будущего к настоящему. То есть мы определяем, сколько нужно сегодня вложить в приносящий периодический доход от процентов актив, чтобы в конкретный момент времени в будущем получить заранее заданную сумму. При определении текущей стоимости ставку процента, по которой начисляется периодический доход, чаще называют ставкой дисконтирования.

Функция текущей стоимости единицы дает возможность определить стоимость суммы в данный момент, если известна ее величина в будущем, число периодов и ставка процента.

![]()

где

PV - текущая стоимость;

FV - будущая стоимость;

i - ставка процента (ставка дисконтирования)

n - число периодов начисления процентов

Фактор текущей стоимости единицы в таблице показан в колонке 4.

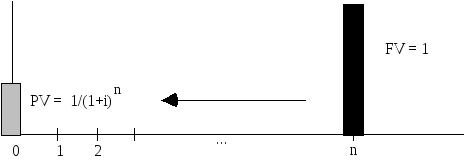

При FV =1, формула имеет вид

![]()

Данный рисунок иллюстрирует известную будущую стоимость FV=1 в момент времени n. Требуется определить неизвестную текущую стоимость PV в нулевой момент времени, то есть на сегодняшний день.

Пример:

При 10%-ой ставке процента текущая стоимость 100.000 долл., ожидаемых к получению через год, равна?

100.000*0,909091=90909,1

Проверка:

Если сегодня инвестор вкладывает 90909,1 долл. и в течение следующего года может получить чистый доход в 10%, т. е. 9090,91, то через год его капитал будет составлять 100.000 долл. (90909,1+9090,91)

Вопросы для контроля

3. Какую сумму следует сегодня депонировать в банке, начисляющем 12% годовых при ежемесячном накоплении, для того, чтобы через 4 года получить 10.000 долл.?

Ответ:

10.000*0,62026=6202,6

4. Сколько надо положить на счет в банке под 20% годовых, чтобы через десять лет купить квартиру за 120.000 долл.?

Ответ:

120.000*0,161506=19380,72

2.3.Текущая стоимость аннуитета

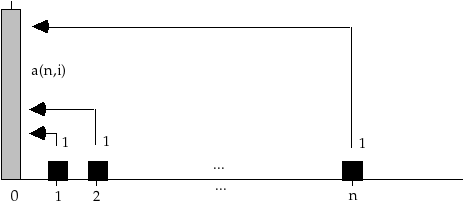

Аннуитет - это денежный поток, в котором равные суммы выплачиваются через одинаковые промежутки времени. Различают аннуитет обычный и авансовый. Обычный - возникает в конце периода начисления процентов, а авансовый - в начале.

Текущая стоимость обычного аннуитета при заданной ставке дисконтирования может быть рассчитана путем оценки каждого платежа в отдельности. При этом сумма каждого платежа умножается на соответствующий фактор текущей стоимости единицы. Текущая стоимость аннуитета обозначается а(n,i).

На рисунке показано как несколько аннуитетных платежей, по отдельности равных 1, преобразуются в неизвестную величину текущей стоимости аннуитета на нулевой момент времени.

Пример:

Ежегодный платеж по аренде составляет 300.000 долл. Ставка дисконтирования равна 10%. Какова текущая стоимость платежей за пять лет?

Решение:

Текущая стоимость аннуитета равна

300000*3,7908=1137240 долл.