67. Сформулируйте правила принятия решений в условиях частичной неопределенности. Приведите примеры.

1. Правило максимизации среднего ожидаемого дохода.

Данное правило рекомендует принять решение, приносящее максимальный средний ожидаемый доход, который определяется с помощью математического ожидания M(Qi). В данной ситуации используется матрица последствий.

M(Qi)=

Где M(Qi)- математическое ожидание, средний ожидаемый доход.

pi- вероятность наступления

qij- доход

2. Правило минимизации среднего ожидаемого риска.

Правило рекомендует принять решение , влекущее минимальный средний ожидаемый риск с помощью математического ожидания M(Ri). В данном случае используется матрица рисков.

M(Ri)=

Где M(Ri)- математическое ожидание, средний ожидаемый риск.

pi- вероятность наступления

rij= риск

Пример:

Рассмотрим матрицу последствий

Q=

из нее можем записать матрицу рисков

R=

из нее можем записать матрицу рисков

R=

Например,

вероятности равны

;

;

;

;

.

Тогда:

.

Тогда:

1. Правило максимизации среднего ожидаемого дохода:

M(Q1)=

*3+

*3+ *2+

*2+ *7=4,3

*7=4,3

M(Q2)=

*5+

*5+ *1+

*1+ *9=5,3

*9=5,3

M(Q3)=

*6+

*6+ *8+

*8+ *4=5,9

*4=5,9

Максимальный доход равен 5,9; следовательно выбираем третье решение.

Для правила минимизации мы аналогично рассматриваем матрицу рисков, и выбираем решение с наименьшим риском.

Портфельный анализ

68. В чем состоит выделенная роль равномерного и нормального распределений?

Роль равномерного распределения

Важная роль равномерного распределения связанна с двумя факторами :

-

это распределение является простейшим из всех распределений и в ситуации, когда истинное распределение вероятностей неизвестно, равномерное распределение используется для первичной оценки числовых характеристик случайных величин;

-

целый ряд ситуаций обладает симметрией, делающей равномерное распределение хорошим приближением реального распределения

Роль нормального распределения

Особая роль нормального распределения теоретически обоснованна центральной предельной теоремой, которую можно сформулировать как закон распределения среднеарифметического большого числа случайных величин при достаточно общих условиях близок к нормальному. Общие условия сводятся к тому, что отдельные отклонения каждой случайной величины должны быть одного порядка малости и малы по сравнению с суммарным отклонением (отклонением сумм случайных величин).

69. Выведите формулу доходности портфеля из n–бумаг через доходности отдельных бумаг.

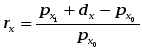

Доходность

ценной бумаги:

Доходность портфеля X называют величину:

,

,

где

- стоимость портфеля в начале периода;

- стоимость портфеля в начале периода; - стоимость портфеля в конце периода;

- стоимость портфеля в конце периода;

- дивиденды, полученные по всем бумагам

портфеля.

- дивиденды, полученные по всем бумагам

портфеля.

Доходность

портфеля Х выражается формулой

,

где

,

где

,

, …,

…, - доходность ценных бумаг, входящих в

портфель X.

- доходность ценных бумаг, входящих в

портфель X.

Найдем

стоимость i-ой

бумаги в конце периода :

Теперь

домножим на множитель

- количество бумаг i-го

вида в портфеле и складывая для всех i

получаем :

- количество бумаг i-го

вида в портфеле и складывая для всех i

получаем :

, где

, где

-

стоимость портфеля в конце периода;

-

стоимость портфеля в конце периода;

- объем инвестиций

в ценные бумаги вида i

;

- объем инвестиций

в ценные бумаги вида i

;

-

стоимость портфеля в начале периода;

-

стоимость портфеля в начале периода;

- дивиденды ,

полученные по всем бумагам портфеля.

- дивиденды ,

полученные по всем бумагам портфеля.

Следовательно,

Отсюда

что доказывает

что доказывает