63. В чем состоит синергетический эффект при рассмотрении доходности актива за несколько периодов? Приведите пример.

Синергетический эффект – эффект (результат) от двух (нескольких) частей больше аддитивного эффекта (простого суммирования).

При рассмотрении доходности актива ответственен за синергетический эффект появляющийся перекрёстный член µ1,µ2. Он приводит к тому, что доходность за два последних периода времени t=t1+t2 оказывается больше суммы доходностей.

Пример: Пусть доходность за два последовательных периода времени t1, t2, равны 20 и 30% соответственно. Тогда по формуле µ=(1+ µ1)(1+ µ2)-1= µ1+ µ2+ µ1 µ2=0,2+0,3+0,2*0,3=0,56, т.е. 56%. Таким образом, отличие от суммы доходностей составляет 6%.

Принятие решений в условиях полной и частичной неопределенности

64. Дайте определение матрицам последствий и рисков. Выберите матрицу последствий размерности 3х4, найдите матрицу рисков и проведите полный анализ ситуации.

Матрица последствий (возможных решений) – такая матрица ||qij||, в которой при неопределённой j-ой ситуации и реализуемом i-ом решении из рассматриваемых вариантов инвестор получит qij доход.

Матрица рисков – такая матрица R=||rij||, в которой при неопределённой j-ой ситуации инвестор несёт риск rij=qi-qij недополучить максимальный доход.

Пример: Пусть матрица последствий есть

Составим матрицу рисков, вычитая данный элемент из максимального в каждом столбце. Для максимального в каждом столбце элемента имеем:

Теперь можем записать матрицу рисков как

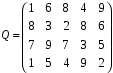

65. Дайте определение матрицам последствий и рисков. Выберите матрицу последствий размерности 4х5, найдите матрицу рисков и проведите полный анализ ситуации.

Матрица последствий (возможных решений) – такая матрица ||qij||, в которой при неопределённой j-ой ситуации и реализуемом i-ом решении из рассматриваемых вариантов инвестор получит qij доход.

Матрица рисков – такая матрица R=||rij||, в которой при неопределённой j-ой ситуации инвестор несёт риск rij=qi-qij недополучить максимальный доход.

Пример: Пример: Пусть матрица последствий есть

Составим

матрицу рисков, вычитая данный элемент

из максимального в каждом столбце. Для

максимального в каждом столбце элемента

имеем:

Теперь

можем записать матрицу рисков как:

Теперь

можем записать матрицу рисков как:

66. Сформулируйте правила Вальда, Сэвиджа, Гурвица. Приведите примеры.

Правило Вальда (правило крайнего пессимизма).

Рассматривая

i-е

решение, будем полагать, что на самом

деле ситуация складывается самая плохая,

т.е. приносящая самый малый доход: (работаем

с матрицей последствий). Теперь выберем

решение i0

с

наибольшим ai0.

Правило Вальда рекомендует принять

решение i0

такое, что

(работаем

с матрицей последствий). Теперь выберем

решение i0

с

наибольшим ai0.

Правило Вальда рекомендует принять

решение i0

такое, что .

.

Пример:

Пусть матрица последствий есть

a1=3, a2=6, a3=1.Теперь из чисел 3, 6, 1 находим максимальное – 6. Значит, правило Вальда рекомендует принять второе решение.

Правило Сэвиджа (правило минимального риска)

При

рассмотрении этого правила анализируется

матрица рисков R=||rij||.

Рассматривая i-е

решение, будем полагать, что на самом

деле складывается ситуация максимального

риска

.

Но теперь выберем решение i0

с наименьшим

.

Но теперь выберем решение i0

с наименьшим

.

Итак правило Сэвиджа рекомендует принять

решение i0

такое,

что

.

Итак правило Сэвиджа рекомендует принять

решение i0

такое,

что

Пример:

Пусть матрица последствий есть

Матрица рисков имеет вид:

Имеем b1=7, b2=2, b3=8. Теперь из чисел 7,2,8 находим минимальное – 2. Значит, правило Сэвиджа рекомендует принять втрое решение.

Правило Гурвица (взвешивающее пессимистический и оптимистический подходы к ситуации)

Принимается

решение i,

при котором достигается максимум

,

где

,

где

.

.

Значение λ выбирается из субъективных соображений. Если λ приближается к 1, то правило Гурвица приближается к правилу «розового оптимизма».

Пример:

Пусть матрица последствий есть

1. При λ=1/2 имеем:

с1=(3+6)/2=4,5; c2=(6+10)/2=8; c3=(1+9)/2=5.

Выбирая максимальное значение ci, равное 8, приходим к выводу, что правило Гурвица рекомендует второе решение.

2. При λ=1/4 имеем:

с1=1/4*3+3/4*6=5,25; c2=1/4/*6+3/4*10=9; c3=1/4*1+3/4*9=7.

Выбирая максимальное значение ci, равное 8, приходим к выводу, что правило Гурвица рекомендует второе решение.

3. При λ=3/4имеем:

с1=3/4*3+1/4*6=3,75; c2=3/4/*6+1/4*10=7; c3=3/4*1+1/4*9=3/

Выбирая максимальное значение ci, равное 8, приходим к выводу, что правило Гурвица рекомендует второе решение.

Итак, все три правила, (а правило Гурвица при всех трёх значениях λ) рекомендуют второе решение, так что его и принимаем.