Причины кризиса Бреттон-вуддской системы

1 !!!!! Эта система могла существовать лишь до тех пор, пока золотые запасы США могли обеспечивать конверсию зарубежных долларов в золото. Крах доллара был предопределен. Золотые запасы США таяли буквально на глазах: временами по 3 тонны в день.

2. Неустойчивость в экономике. Начало валютного кризиса в 1967 году совпало с замедлением экономического роста.

3. Усиление инфляции отрицательно влияло на конкурентоспособность фирм. Поскольку разные темпы инфляции в разных странах по разному влияли на динамику курса валют, это создавало условия для «курсовых перекосов».

4.В 1970-х годах спекуляции обострили валютный кризис.

5.Нестабильность национальных платежных балансов. Хронический дефицит у одних стран (особенно США, Великобритании) и положительное сальдо других (ФРГ, Япония) усиливали колебания курсов валют.

6.Несоответствие принципов Бреттон-Вудской системы изменению соотношения сил на мировой арене - по мере ослабления экономических позиций США и Великобритании.

7.Роль ТНК в валютной сфере: ТНК располагают гигантскими активами, которые могут превышать резервы ЦБ стран и так ТНК могут ускользать от национального контроля.

-

Как можно оценить эффективность валютного контроля? Чем отличаются показатели, определяющие эффективность валютного регулирования в долгосрочном периоде (открытость, прозрачность, нейтральность экономики) и в краткосрочном/ среднесрочном периоде («затратный» и «результативный» подход)? Чего тут еще надо я не понимаю!

Определение эффективности валютного регулирования

-

показатели открытости,

Простая формула открытости: О = (Экспорт + Импорт) / ВВП. Более подробно характеризует институциональная открытость экономики: IO = (T + S + Q + F + L) / (E + I),

T – непрямые налоги; S – внешнеторговые (экспортные и импортные) субсидии; Q – тарифы; F – валютные ограничения; L – лицензия (квоты); E – экспорт; I – импорт.

-

прозрачности (транспорентности)

P = L / IN – степень прозрачности, где L – число законов и подзаконных актов, IN – число инструктивных писем, телеграмм, разъяснений.

-

нейтральности экономики.

N = SeFe / (FiSi + d) – индекс нейтральности, где Se, Si – экспортные и импортные субсидии, Fe, Fi – экспортные и импортные валютные ограничения, d – разница между реальным и официальным валютными обменными курсами.

с использованием «затратного» и результативного подходов. Эффективности валютного контроля и регулирования оценивается

Затратный подход предполагает оценку эффективности через отношение достигнутого результата к средствам, затраченным на его достижение. формула коэффициента эффективности выглядит следующим образом:

![]() (1)

(1)

где ОПНК – объем предотвращенного нелегального движения капитала;

ЗВК – затраты на осуществление валютного контроля.

Чем выше объемы предотвращенного нелегального движения капитала и чем ниже затраты, тем выше эффективность.

Результативный подход предполагает оценку эффективности через отношение «достигнутого результата» к «поставленной цели». Поставленная цель – предотвращение нелегального движения капитала (вывоз и ввоз). Достигнутый результат представляет собой общее движение капитала минус легальное, т.е. он характеризуется объемом нелегального движения капитала:

![]() (2)

(2)

где ОЛК – объем легального движения капитала;

ОНЛК – объем нелегального движения капитала.

-

Какую роль валютные ограничения сыграли в период Первой и Второй мировых войн, Великой Депрессии, усиления нацистской Германии?

Впервые валютные ограничения были приняты в ряде стран ещё в период Первой мировой войны. Широкое распространение они получили в период мирового экономического кризиса 1929-1930 годов[3].

В годы Второй мировой войны и в послевоенные годы валютные ограничения применялись почти во всех капиталистических странах. Свободу валютных операций сохранили лишь Соединённые Штаты Америки, Швейцария и ряд латиноамериканских государств.

В период второй мировой войны валютные ограничения ввели как воюющие, так и нейтральные страны. Замороженный официальный курс валют почти не менялся в годы войны, хотя товарные цены росли, и покупательная способность денег падала в результате инфляции. Валютный курс утратил активную роль в экономических отношениях.

«Во время подготовки и ведения войн валютные ограничения используются военно-промышленными комплексами для импорта военно-стратегических товаров за счет лимитирования ввоза предметов гражданского назначения. Валютные ограничения отличаются дискриминационным характером, так как способствуют перераспределению валютных ценностей в пользу государства и крупных предприятий за счет мелких и средних предпринимателей, затрудняя им доступ к иностранной валюте. Поэтому немонополизированный сектор обычно выступает против их введения. Валютные ограничения обычно являются составной частью политики протекционизма и дискриминации торговых партнеров. Немаловажную роль в их реализации играют политические мотивы.

В целях давления на другие страны ведущие державы применяют валютную блокаду.Это экономическая санкция в форме односторонних валютных ограничений одной страны или группы стран по отношению к другому государству, препятствующих использованию его валютных ценностей с целью принудить его к выполнению определенных требований и направленных на подрыв его валютно-экономического положения. Сущность валютной блокады заключается в замораживании валютных ценностей этого государства, хранящихся в иностранных банках, и применении дискриминационных валютных ограничений. Во время и после второй мировой войны Великобритания блокировала банковские счета, на которых хранилась иностранная (в основном английская) валюта стран стерлинговой зоны. Средства с этих счетов могли использоваться только для расчетов между участниками данной валютной группировки. В связи с национализацией Англо-Иранской нефтяной компании в начале 50-х годов Банк Англии прекратил обратимость фунтов стерлингов в доллары для Ирана и рекомендовал Италии и Японии не вести расчеты с этой страной в фунтах стерлингов. В 1956 г. в ответ на национализацию Суэцкого канала банки Великобритании, США и Франции организовали валютную блокаду в отношении Египта, заморозив его валютные счета.»

-

Каким образом валютный контроль может использоваться для недопущения контроля иностранных инвесторов над ключевыми сферами в экономике и спекулятивного вывоза капитала из национальной экономики?

-

Какие основные тенденции валютного и денежно-кредитного регулирования удалось сформировать с помощью активной денежно-кредитной и валютной политики центрального банка в начальные годы XXI века в России?

http://www.economic-lib.ru/finance-7/28.htm

-

ПОВЫШЕНИЕ ПРИВЛЕКАТЕЛЬНОСТИ НАЦИОНАЛЬНОЙ ВАЛЮТЫ КАК СРЕДСТВА СБЕРЕЖЕНИЯ И ПЛАТЕЖА ПУТЕМ СНИЖЕНИЯ УРОВНЯ ИНФЛЯЦИИ И УСТАНОВЛЕНИЯ ОТНОСИТЕЛЬНО СТАБИЛЬНОГО ВАЛЮТНОГО КУРСА

явилась следствием того, что под влиянием глубокой трансформации в российской экономике задачи денежного оборота значительно изменились и требовалось их кардинальное решение.

Обеспечение свободного перелива капитала и введение новых денег для удовлетворения необходимых потребностей экономики (обслуживаемых преимущественно рыночными отношениями), функционирование денежного оборота в рамках прогнозного планирования и в условиях существования различных форм собственности начало осуществляться при высокой степени децентрализации и тесной связи безналичного и наличного денежного оборота.

Укрепление номинального курса национальной денежной единицы стало важным сигналом участникам денежного рынка для пересмотра своих инвестиционных портфелей, а участникам денежного оборота — для применения мер оптимизации инвестиционных портфелей.

-

УВЕЛИЧЕНИЕ ДЕНЕЖНОГО ПРЕДЛОЖЕНИЯ, ПРОЯВЛЯЮЩЕЕСЯ В РОСТЕ МОНЕТИЗАЦИИ ВВП И РОСТЕ ДЕНЕЖНОГО МУЛЬТИПЛИКАТОРА

В условиях увеличения денежного предложения ужесточаются меры по регулированию денежного оборота в зависимости от состояния платежного баланса и государственного бюджета страны. Существенное значение имеет рост удельного веса «длинных» денег в структуре денежной массы, что оказывает понижательное воздействие на динамику скорости обращения. Постепенное усиление монетизации экономики выступает как фактор, способствующий снижению скорости обращения денег. Формирование способности адекватной реакции субъектов производственного сектора экономики во многом зависит от поведения центрального банка и его кредитной политики. Повышение меры ответственности центрального банка за конкурентоспособность хозяйствующих субъектов, т.е. выяснение положения дел в реальном секторе экономики и защита национального производителя, способствует закреплению данной тенденции.

Сохранение действующей динамики скорости обращения денег позволяет более точно оценивать спрос на деньги. Происходит четкое и регламентированное законодательством формирование ролевых функций различных хозяйственных структур, прежде всего центрального банка и коммерческих банков, по осуществлению эмиссии денег и соответственно изменение их положения, более четкое регулирование денежного оборота.

Формированию денежной массы в объемах, необходимых для удовлетворения экономически обоснованного спроса на национальную валюту, способствует и тенденция к увеличению денежного мультипликатора.

-

ЛИБЕРАЛИЗАЦИЯ ВАЛЮТНОГО РЕГУЛИРОВАНИЯ, ОРИЕНТИРОВАННАЯ НА УСТАНОВЛЕНИЕ ВНЕШНЕЙ КОНВЕРТИРУЕМОСТИ РОССИЙСКОГО РУБЛЯ с 2007 года

Тенденции к глобализации мирохозяйственных связей и превращению национальных экономик отдельных стран в единую мировую экономику сильно воздействуют на денежный оборот в России. Усиливаются процессы перелива капитала; рабочей силы, товаров и услуг. Одновременно постепенная, но неуклонная либерализация валютного регулирования и внешнеторговой деятельности со стороны государства позволяют обеспечить относительную стабильность национальной валюты. Такая стабильность определяется конкурентоспособностью товаров и состоянием платежного баланса страны. По мере формирования мировых рынков капитала и развития техники оформления различных финансовых операций кредитными институтами происходит устранение валютных ограничений. Это позволяет государству декларировать требование перевода с 2007 года российского рубля в статус свободно конвертируемой валюты.

-

УКРЕПЛЕНИЕ ДОВЕРИЯ К БАНКОВСКОЙ СИСТЕМЕ СТРАНЫ, ВЫРАЖАЮЩЕЕСЯ В ОБЕСПЕЧЕНИИ ЕЕ ЛИКВИДНОСТИ И РАСШИРЕНИИ РЕСУРСНОЙ БАЗЫ

Последовательное снижение уровня инфляции и устойчивость валютного курса стали базовыми условиями повышения доверия к национальной валюте и предпочтения экономическими агентами активов в российских рублях по сравнению с активами в иностранной валюте.

Состояние ликвидности национальной банковской системы постоянно требует четкого определения источников роста денежной базы, эффективного использования инструментов денежно-кредитного регулирования и прочих мер, направленных на достижение прозрачности денежного оборота с выделением его теневой части. При незрелости финансовых рынков факт отсутствия рыночных инструментов управления денежным предложением проявляется особенно рельефно.

О повышении доверия населения к банковской системе свидетельствует сохранение тенденции к опережающему росту срочных депозитов. Увеличению организованных сбережений граждан на длительные сроки способствует рост реальных доходов населения.

В плане усиления эффективности регулирования денежного оборота приоритетным остается достижение устойчивости банковской системы через повышение привлекательности национальной валюты как средства сбережения.

Развитие банковского сектора в целом характеризуется дальнейшим закреплением позитивных тенденций роста активов, собственных средств (капитала), а также привлеченных средств, в том числе вкладов населения.

Изменение структуры совокупных активов кредитных институтов в пользу кредитования нефинансового сектора представляет собой долговременную тенденцию.

-

В чём состоят отличия функций и в чём пересекаются функции МВФ, БМР, Всемирного банка, Парижского и Лондонского клубов кредиторов?

Банк международных расчетов:

был создан в 1930 году на основе Гаагского соглашения центральных банков 5 государств (Бельгии, Великобритании, Германии, Италии, Франции) и конвенции этих стран со Швейцарией.

Цели:

-

содействие развитию сотрудничества между центральными банками,

-

создание новых возможностей для международных финансовых операций

-

деятельность в качестве доверенного лица или агента при проведении международных платежных операций, переданных ему на основании договоров со сторонами-участниками.

Часть функции БМР в значительной степени взял на себя МВФ. Сегодня основой его деятельности остаётся кооперация среди ЦБ. Кроме того БМР оказывает широкий спектр финансовых услуг ЦБ стран-членов (предоставляет кредиты, принимает депозиты, выступает в качестве посредника или гаранта). При Банке международных расчётов в 1974 г. был создан Базельский Комитет по банковскому надзору.

МВФ

Цели:

-

расширение сотрудничества стран в валютно-финансовой сфере;

-

поддержка стабильности валют и регулирование отношений в валютной области среди государств-членов;

-

оказание помощи в создании многосторонней системы расчетов по текущим операциям платежного баланса между странами-членами;

-

устранение валютных ограничений;

-

временное предоставление странам-членам средств в иностранной валюте для решения проблем в финансово-кредитной сфере.

Группа Всемирного банка представляет собой специализированное учреждение ООН, включающее Международный банк реконструкции и развития (МБРР), Международную ассоциацию развития (MAP), Международную финансовую корпорацию (МФК), Многостороннее агентство по гарантированию инвестиций (МАГИ).

Цели:

-

способствовать устойчивой глобализации в интересах всех слоёв населения,

-

способствовать сокращению масштабов бедности,

-

способствовать ускорению экономического роста без ущерба для окружающей среды

-

создавать для людей новые возможности и вселять в них надежду.

Основные цели МБРР это:

- содействие реконструкции и развитию территорий государств-членов, путем поощрения капиталовложений для производственных целей;

- поощрение частных иностранных капиталовложений и в дополнение к частным инвестициям, если их трудно обеспечить, предоставление финансовых средств на цели производства;

- стимулирование долгосрочного сбалансированного роста и содействие поддержанию равновесия платежных балансов путем поощрения международных инвестиций для развития производственных ресурсов государств-членов Банка.

Его цель - предоставление кредитов относительно богатым развивающимся странам.

Основные цели МАР это:

- Содействие экономическому развитию;

- Повышение производительности труда;

- Повышение уровня жизни в развивающихся странах (членах МАР).

(МФК), основанная в 1956 году, целью которой является содействие экономическому росту в развивающихся странах путем оказания поддержки частному сектору.

Цель МАИГ - поощрение инвестиций на производственные цели в государствах-членах, в особенности в развивающихся странах, путем:

- предоставления гарантий, включая совместное перестрахование от некоммерческих рисков в форме размещения капитала в одних странах-членах, который привлекается в других странах-членах;

- осуществления надлежащих вспомогательных мероприятий для содействия потоку инвестиций в развивающиеся страны и между ними.

(МЦУИС) содействует увеличению потоков международных инвестиций путем предоставления услуг по арбитражному разбирательству и урегулированию споров между правительствами и иностранными инвесторами.

Его целями является - консультирование, научные исследования, предоставление информации об инвестиционном законодательстве.

Парижский клуб — неофициальная межправительственная организация развитых стран-кредиторов, инициатором создания которого выступила Франция.

Цели:

реструктуризациязадолженности развивающихся стран.

Лондонский клуб — это неформальная организация банков-кредиторов, созданная для урегулирования вопросов задолженности иностранных заёмщиков перед членами этого клуба.

Цели:

пересмотр сроков погашения кредитов, предоставленных коммерческими банками (без гарантии правительства-кредитора).

Сходства и различия Лондонского и Парижского клубов

-

Как и Парижский клуб, Лондонский клуб стремится облегчить бремя развивающихся стран по непосредственному обслуживанию долга.

-

Ни один их этих клубов не является международной организацией.

-

Лондонский клуб занимается реструктуризацией долгов коммерческим структурам, тогда как Парижский клуб пересматривает долги официальным кредиторам.

-

Лондонский клуб не имеет постоянного председателя или секретариата, и его процедуры и организация носят гораздо более свободный характер, чем в Парижском клубе.

-

Как правило, Лондонский клуб не пересматривает процентные платежи, тогда как Парижский клуб пересматривает выплату, как основной суммы долга, так и процентов.

Сходства и различия Всемирного банка и МВФ

-

Всемирный банк и МВФ - это юридически самостоятельные организации с различными целями.

-

МВФ производит кредитные операции только с официальными органами – казначействами, министерствами финансов, стабилизационными фондами, центральными банками.

Во Всемирном банке МФК предоставляет займы частным компаниям и инвестирует в них собственные средства, не располагая гарантиями правительств, а также привлекает другие источники финансирования для проектов частного сектора.

-

МВФ устроен по образцу акционерного предприятия. Это означает, что его капитал складывается из взносов государств-членов.

Всемирный банк заимствует свои ресурсы на финансовых рынках развитых стран, и поэтому его кредиты также предоставляются на рыночных условиях. Банк не предоставляет гарантов. Все займы, выдаваемые Банком, носят возвратный характер.

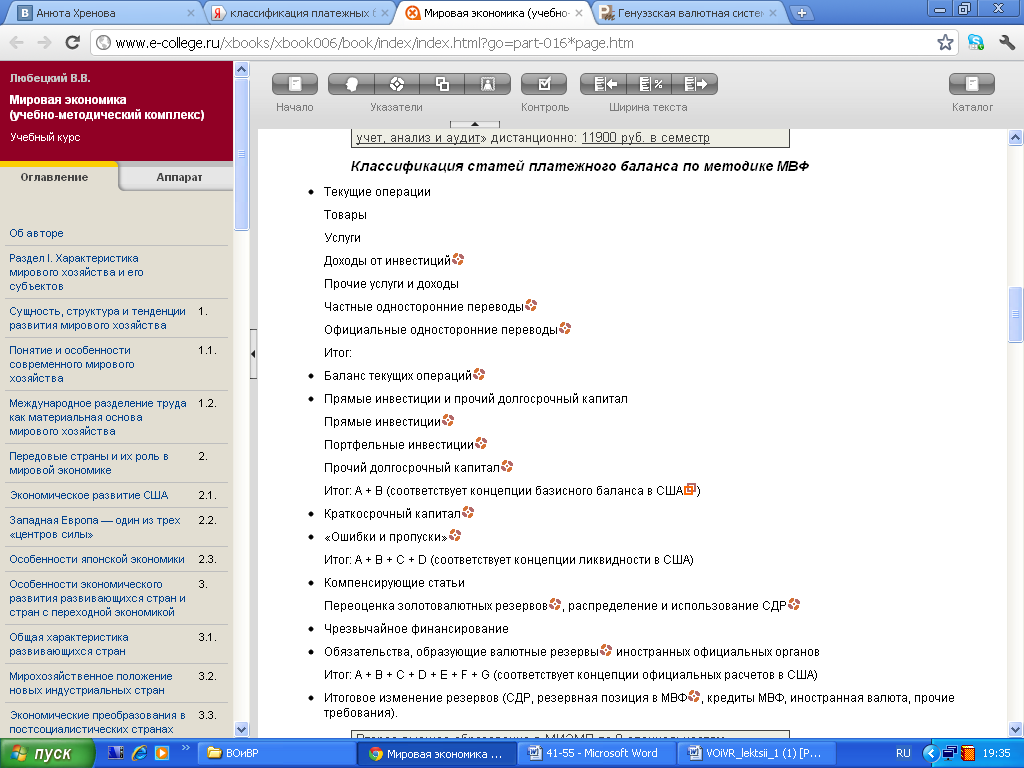

12. Платежный баланс и классификация его статей. Виды платежного баланса.

Платежный баланс – это статистический отчет о внешнеэкономической деятельности страны, то есть соотношение валютных поступлений из-за границы и платежей за пределы государства.

Разделы платежного баланса

-

Текущий счет. Это баланс (экспорт – импорт) товаров и услуг.

-

Счет операции с капиталом и финансовыми операциями включает прямые, портфельные и другие инвестиции и производные финансовые инструменты. Прямые инвестиции – участие в собственном капитале другого юридического лица для получения доходов. Портфельные инвестиции – это ценные бумаги, которые приобретаются для получения в последующем доходов от перепродажи. Другие инвестиции – это кредиты предоставленные и средства, поступающие в погашение кредитной задолженности, а также движение средств на счетах предприятий за рубежом.

-

Статистические расхождения по статьям текущего, капитального и финансового счетов. Включает неучтенные объемы «челночного» импорта или экспорта, расхождения в платежах и поступлениях из-за нарушения расчетных операций или ошибок.

-

Общий баланс – это сбалансированный баланс с учетом статистических расхождения.

-

Финансирование – это раздел, где раскрываются источники погашения отрицательного сальдо платежного баланса – движение ЗВР, кредиты международных финансовых организаций и продажи ценных бумаг на иностранную валюту.

Существует несколько видов платежных балансов.

1. Торговый баланс. В нем определяется соотношение между объемами поступления товаров в странуи продажи товаров за рубеж. Но такой баланс содержит очень мало информации, хотя и является важнейшей отправной точкой при анализе общей ситуации.

2. Баланс торговли и услуг является более совершенным, так как доля услуг для некоторых стран может быть значительной, например за счет туризма. Этот баланс используется при подсчете национального дохода.Этот показатель, как правило, используется вместе с другими.

3. Баланс по текущим операциям можно получить путем добавления к балансу товаров и услугодносторонних переводов. Баланс по текущим операциям дает более полную характеристику экономического положения страны. Страна может либо больше продавать, чем покупать, либо увеличивать свою задолженность перед другими странами.

4. Базисный баланс — баланс по текущим операциям с долгосрочными переводами и платежами.Он показывает курс валют, темпы роста и т. д. Это стабильные показатели. В перспективе этот баланс должен быть равен нулю, а иначе произойдет изменение задолженности страны.

5. Баланс автономных счетов подсчитывается путем прибавления к базисному балансу краткосрочной задолженности. Этот баланс важен потому, что показывает не временные явления, а уже результаты развития страны.

6. Баланс ликвидности отличается от предыдущего тем, что в нем могут присутствовать или отсутствовать такие статьи, как ошибки, краткосрочные обязательства, находящиеся у нерезидентов данной страны.

7. Используется баланс международной инвестиционной задолженности. Он характеризует увеличение или уменьшение обязательств и средств.

-

Платежный баланс является активным, если Экспорт > Импорт,

-

пассивным, если платежи превышают поступления.

-

Сущность и классификация валютного риска.

Валютный риск — риск убытков вследствие неблагоприятного изменения курсов иностранных валют и (или) драгоценных металлов (вал. металлов).

Во внешнеторговых операциях — опасность валютных потерь, связанных с изменением курса валюты платежа. Убытки экспортёрасвязаны с понижением курса валюты платежа. Убытки импортёра связаны с повышением курса валюты платежа.

Существует следующая классификация валютных рисков:

1. Операционный валютный риск.

Операционный риск в основном связан с торговыми операциями, с денежными сделками по финансовому инвестированию и дивидендным (процентным) платежам.

Операционному риску подвержено как движение денежных средств, так и уровень прибыли.

Операционный валютный риск — это такой риск, которому поддаются фирмы и частные лица, когда будущие платежи или полученные средства должны быть выполнены в валюте, будущая стоимость которой не определена. Валютные риски, вызванные изменениями валютных курсов, могут быть связаны с движением наличности и с активами.

Этот риск можно определить как возможность недополучить прибыли или понести убытки в результате непосредственного воздействия изменений обменного курса на ожидаемые потоки денежных средств.

Прмиер: Экспортер, получающий иностранную валюту за проданный товар, проиграет от снижения курса иностранной валюты по отношению к национальной, тогда как импортер, осуществляющий оплату в иностранной валюте, проиграет от повышения курса иностранной валюты по отношению к национальной.

2. Трансляционный валютный риск (расчетный, или балансовый риск).

Его источником является возможность несоответствия между активами и пассивами, выраженными в валютах разных стран.

Бухгалтерский валютный риск относится к операции перевода финансовых отчетов компании из одной валюты в другую.

3. Экономический валютный риск.

Экономический риск определяется как вероятность неблагоприятного воздействия изменений обменного курса на экономическое положение компании, например, на вероятность уменьшения объема товарооборота или изменения цен компании на факторы производства и готовую продукцию по сравнению с другими ценами на внутреннем рынке.

Экономический валютный риск связан с изменениями стоимости компании, которые происходят в результате изменения обменных курсов.

4. Скрытые риски.

Существуют операционные, трансляционные и экономические риски, которые на первый взгляд не очевидны.

Предположим, что американский филиал британской компании экспортирует продукцию в Австралию. Для американской дочерней компании существует риск потерь от изменения курса австралийского доллара, и она может понести убытки в результате неблагоприятных изменений курса австралийского доллара по отношению к доллару США.

-

риск простой (краткосрочный по экспортно-импортным операциям);

малопредсказуемые изменения обменного курса двух валют, приводящие одну из сторон обменной сделки к потерям, а другую — к выигрышу

-

риск комплексный, понимаемый как обобщающее значение для конкретной фирмы, в характере деятельности которой присутствуют международные операции.

14. Риски, связанные с характером банковских валютных операций. Виды страхования валютных рисков.

Риски, связанные с характером банковских валютных операций

В зависимости от характера банковских операций различают:

-

ВНЕШНИЕ

1.1.страновой

1.2.валютный

1.3.форс-мажор

1.4..........

-

ВНУТРЕННИЕ

2.1.риски по пассивным

-

риски по активным операциям.

2. 2.1.на микроуровне

2. 2.2. на макроуровне

2.1. кредитный, (возможное падение прибыли банка и даже потери части акционерного капитала в результате неспособности заемщика погашать и обслуживать долг (выплачивать проценты))

ИЛИ

2. 2.2. лизинговый

2. 2.3. факторинговый

2. 2.4. бартерный

2. 2.5. клиринговый

Применяются два метода страхования от валютных рисков:

1) валютные оговорки;

Валютные оговорки представляют собой специально включаемое в текст контракта условие, в соответствии с которым сумма платежа должна быть пересмотрена в той же пропорции, в которой произойдет изменение курса валюты платежа по отношению к валюте оговорки.

Валютные оговорки увязывают размеры причитающихся платежей с изменениями на валютных товарных рынках. Валютные оговорки бывают:

• косвенные (применяются, когда цена товара зафиксирована в наиболее распространенных в международных расчетах валют, а платеж - в другой денежной единице, обычно нац.валюте);

• прямые (валюта цены и платежа совпадают, но величина суммы платежа, обусловленной в контракте, ставится в зависимость от изменения курса валюты платежей по отношению к другой, более стабильной валюте, так называемой валюте оговорки);

• мультивалютные (оговорки, действие которых основано на коррекции суммы платежа пропорционально изменению курса валюты платежа, но не к одной, а к специально подобранному набору валют ("валютная корзина"), курс которых рассчитывается как их средняя величина по определенной методике);

• односторонние в пользу экспортера (Пример: в контракт может быть введена оговорка о пересмотре контрактной цены, когда изменение курса валюты цены выходит за установленные сторонами пределы колебаний);

• индексные (сумма платежа зависит от индексов цен).

2)

-

валютные опционы (сделка между покупателем опциона и продавцом валют, которая дает право покупателю опциона покупать или продавать по определенному курсу сумму валюты в течение обусловленного времени за вознаграждение, уплачиваемое продавцу),

-

форвардные валютные сделки (продажа или покупка определенной суммы валюты с интервалом по времени между заключением и исполнением сделки по курсу дня заключения сделки),

-

валютные фьючерсы (срочная сделка на бирже, представляющая собой куплю-продажу определенной валюты по фиксируемому на момент заключения сделки курсу с исполнением через определенный срок),

-

межбанковские операции "своп" (операция, сочетающая наличную куплю-продажу с одновременным заключением контрсделки на определенный срок).

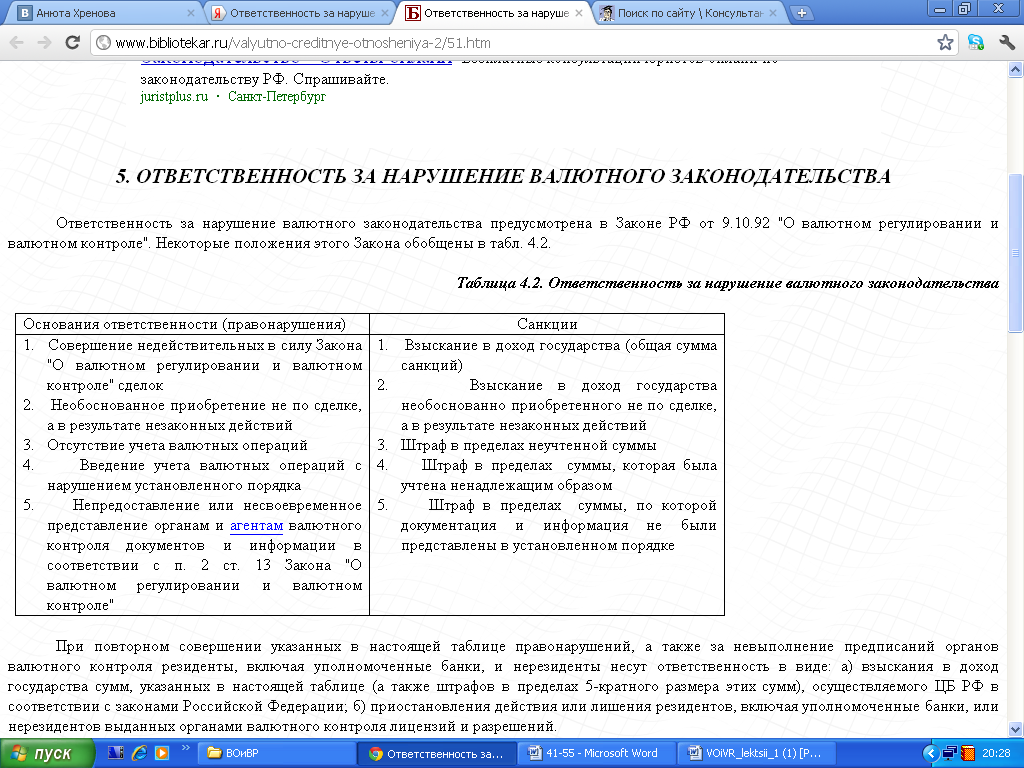

15. Ответственность за нарушение требований валютного законодательства.

Кодекс РФ об административных правонарушениях

Статья 15.25. Нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования

1. Осуществление незаконных валютных операций, то есть осуществление валютных операций, запрещенных законодательством или осуществление валютных операций с невыполнением установленных требований об использовании специального счета и требований о резервировании,

-

наложение административного штрафа на граждан, должностных лиц и юридических лиц в размере от трех четвертых до одного размера суммы незаконной валютной операции, суммы денежных средств или стоимости внутренних и внешних ценных бумаг, списанных и (или) зачисленных с невыполнением установленного требования о резервировании.

2. Нарушение порядка открытия счетов (вкладов) в банках, расположенных за пределами территории РФ, -

-

административный штраф на граждан в размере 1000-1500 рублей; на должностных лиц – 5000-10000 рублей; на юридических лиц - от 50 000-100 000 рублей.

3. Невыполнение обязанности по обязательной продаже части валютной выручки-

-

административного штрафа на должностных лиц и юр. лиц в размере от трех четвертых до 1 размера суммы валютной выручки, не проданной в установленном порядке.

4. Невыполнение резидентом в установленный срок обязанности по получению на свои банковские счета в уполномоченных банках иностранной валюты или валюты Российской Федерации, причитающихся за переданные нерезидентам товары, выполненные для нерезидентов работы, оказанные нерезидентам услуги либо за переданные нерезидентам информацию или результаты интеллектуальной деятельности, в том числе исключительные права на них, -

-

административного штрафа на должностных лиц и юр.. лиц в размере одной стопятидесятой ставки рефинансирования ЦБ РФ от суммы денежных средств, зачисленных на счета в уполномоченных банках с нарушением установленного срока, за каждый день просрочки зачисления таких денежных средств и (или) в размере от трех четвертых до одного размера суммы денежных средств, не зачисленных на счета в уполномоченных банках.

5. Невыполнение резидентом в установленный срок обязанности по возврату в Российскую Федерацию денежных средств, уплаченных нерезидентам за не ввезенные в Российскую Федерацию (не полученные в Российской Федерации) товары, невыполненные работы, неоказанные услуги либо за непереданные информацию или результаты интеллектуальной деятельности, в том числе исключительные права на них, -

-

влечет наложение административного штрафа на должностных лиц и юридических лиц в размере от трех четвертых до одного размера суммы денежных средств, не возвращенных в Российскую Федерацию.

6. Несоблюдение установленных порядка представления форм учета и отчетности по валютным операциям, порядка и (или) сроков представления отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации с подтверждающими банковскими документами, нарушение установленного порядка представления подтверждающих документов и информации при осуществлении валютных операций, нарушение установленных правил оформления паспортов сделок либо нарушение установленных сроков хранения учетных и отчетных документов по валютным операциям, подтверждающих документов и информации при осуществлении валютных операций или паспортов сделок -

-

влекут наложение административного штрафа на должностных лиц в размере от четырех тысяч до пяти тысяч рублей; на юридических лиц - от сорока тысяч до пятидесяти тысяч рублей.

6.1. Нарушение установленных сроков представления форм учета и отчетности по валютным операциям, подтверждающих документов и информации при осуществлении валютных операций не более чем на десять дней -

-

влечет предупреждение или наложение административного штрафа на должностных лиц в размере от пятисот до одной тысячи рублей; на юридических лиц - от пяти тысяч до пятнадцати тысяч рублей.

6.2. Нарушение установленных сроков представления форм учета и отчетности по валютным операциям, подтверждающих документов и информации при осуществлении валютных операций более чем на десять, но не более чем на тридцать дней -

-

влечет наложение административного штрафа на должностных лиц в размере от двух тысяч до трех тысяч рублей; на юридических лиц - от двадцати тысяч до тридцати тысяч рублей.

6.3. Нарушение установленных сроков представления форм учета и отчетности по валютным операциям, подтверждающих документов и информации при осуществлении валютных операций более чем на тридцать дней -

-

влечет наложение административного штрафа на должностных лиц в размере от четырех тысяч до пяти тысяч рублей; на юридических лиц - от сорока тысяч до пятидесяти тысяч рублей.

7. Нарушение установленного порядка ввоза и пересылки в Российскую Федерацию и вывоза и пересылки из Российской Федерации валюты Российской Федерации и внутренних ценных бумаг в документарной форме, за исключением случаев, предусмотренных статьями 16.3 и 16.4 настоящего Кодекса, -

-

влечет наложение административного штрафа на граждан в размере от пятисот до одной тысячи рублей; на должностных лиц - от одной тысячи до двух тысяч рублей; на юридических лиц - от пяти тысяч до десяти тысяч рублей.

Примечания. 1. Административная ответственность, установленная в отношении должностных лиц частями 1, 3,4 и 5 настоящей статьи, применяется только к лицам, осуществляющим предпринимательскую деятельность без образования юридического лица.

2. Стоимость внутренних и внешних ценных бумаг определяется на день совершения административного правонарушения по правилам, установленным валютным законодательством Российской Федерации для расчета суммы резервирования по валютной операции.

3. Пересчет иностранной валюты, а также стоимости внутренних и внешних ценных бумаг в валюту Российской Федерации производится по действующему на день совершения или обнаружения административного правонарушения курсу Центрального банка Российской Федерации.

4. Административная ответственность, установленная частью 4 настоящей статьи, не применяется к лицам, обеспечившим получение на свои банковские счета страховой выплаты по договору страхования рисков неисполнения нерезидентом обязательств по внешнеторговому договору (контракту) в порядке и сроки, которые предусмотрены договором страхования, при наступлении страхового случая, предусмотренного установленным Правительством Российской Федерации в соответствии с Федеральным законом от 17 мая 2007 года N 82-ФЗ "О банке развития" порядком осуществления деятельности по страхованию экспортных кредитов и инвестиций от предпринимательских и (или) политических рисков, при условии, что определенное договором страхования значение соотношения страховой суммы и страховой стоимости (уровень страхового возмещения) равно установленному названным порядком значению или превышает его.

5. Расчет административного штрафа, установленного частью 4 настоящей статьи, выраженного в величине, кратной сумме денежных средств, зачисленных на счета в уполномоченных банках с нарушением установленного срока, осуществляется исходя из размера ставки рефинансирования Центрального банка Российской Федерации, действовавшей в период просрочки.

УК РФ

Статья 193. Невозвращение из-за границы средств в ин. валюте

Невозвращение в крупном размере из-за границы руководителем организации средств в иностранной валюте, подлежащих в соответствии с законодательством Российской Федерации обязательному перечислению на счета в уполномоченный банк Российской Федерации, -

наказывается ограничением свободы на срок до трех лет, либо принудительными работами на срок до трех лет, либо лишением свободы на тот же срок.

Примечание. Деяние, предусмотренное настоящей статьей, признается совершенным в крупном размере, если сумма невозвращенных средств в иностранной валюте превышает тридцать миллионов рублей.

Статья 194. Уклонение от уплаты таможенных платежей, взимаемых с организации или физического лица

1. Уклонение от уплаты таможенных платежей, взимаемых с организации или физического лица, совершенное в крупном размере, -

наказывается штрафом в размере от ста тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо обязательными работами на срок до четырехсот восьмидесяти часов, либо принудительными работами на срок до двух лет, либо лишением свободы на тот же срок.

Ответственность за нарушение валютного законодательства предусмотрена в Законе РФ от 9.10.92 "О вал. регулировании и вал. контроле".