Пример форвардного контракта

Пример

форвардного контракта

Пример

форвардного контракта

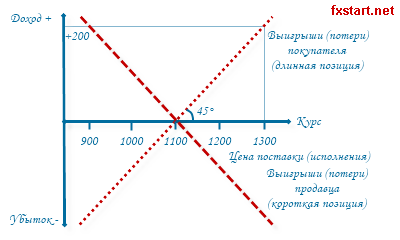

Трейдер проанализировав рыночную ситуацию предполагает, что в течение трёх месяцев цена на золото преодолеет отметку 1200 долларов за тройскую унцию и будет повышаться далее. Трейдер заключает форвардный контракт на покупку по цене 1100 долларов.

Через три месяца цена актива равна 1300 долларов. Исполнение контракта для трейдера означает покупку золота по цене 1100 долларов за тройскую унцию, что на 200 долларов ниже рыночного курса. Трейдер продаёт приобретённое золото по рыночной цене 1300 долларов и получает прибыль в размере 200 долларов за каждую тройскую унцию драгоценного металла.

-

Фьючерсные контракты.

Договор, заключаемый на бирже между двумя сторонами о покупке (продаже) какого-либо актива в будущем по цене, установленной в момент заключения, называется фьючерсным контрактом. Поскольку фьючерсный контракт – это биржевой инструмент, то он обладает стандартными параметрами, то есть все его параметры, кроме цены, известны заранее и не зависят от воли и желания сторон договора. Этот контракт заключается только в ходе биржевой торговли. Гарантом его исполнения является сама биржа, точнее, расчетная организация, обслуживающая биржевую торговлю, которая называется часто клиринговой организацией (палатой).

Заключение фьючерсного контракта на условиях его покупателя называется "покупкой" контракта, а на условиях продавца – "продажей" контракта. Принятие обязательства по контракту (на условиях покупателя или продавца) называется "открытием позиции". Ликвидация обязательства по данному контракту путем заключения обратной сделки с аналогичным контрактом называется "закрытием позиции".

При открытии позиции владелец контракта уплачивает первоначальную маржу, или взнос, в размере нескольких процентов от стоимости контракта, которая учитывается (возвращается к нему) при ликвидации позиции. Если позиция остается (переходит) на следующий день (остается "открытой"), то по ней рассчитывается переменная маржа как разница между рыночными ценами данного контракта, используемыми для этих целей, или так называемыми расчетными ценами данного и предыдущего дня. В случае роста цен эту разницу уплачивают продавцы по открытым позициям, а получают покупатели – обладатели открытых позиций. В случае падения цен – наоборот.

Валютные фьючерсы – фьючерсные контракты купли-продажи какой-либо конвертируемой валюты.

Фондовые фьючерсы – это фьючерсные контракты купли-продажи некоторых видов акций.

Процентные фьючерсы – это фьючерсные контракты на изменение процентных ставок и на куплю-продажу долгосрочных облигаций. Первые есть краткосрочные процентные фьючерсы, а вторые - долгосрочные.

Фьючерсные контракты похожи на форвардные, но есть существенные отличия: • обращаются только на организованных рынках, на биржах; • стандартизированы в отношении каждого конкретно взятого актива; • в подавляющем своем большинстве фиктивны, т.е. инвесторы имеют возможность "закрыть" позицию, заключив точно такую же сделку, но с обратным направлением (оффсетную сделку); • на порядок более ликвидны по сравнению с форвардами; • также существенно ниже риск неисполнения обязательств по сделке, а точнее, риск минимизирован правилами биржевой и клиринговой деятельности, которые обязывают участников вносить страховые депозиты (гарантийное обеспечение) и т.п.; • механизм возникновения того или иного финансового результата аналогичен форвардным контрактам, однако, если форвардный контракт не предполагает переоценки, то для организованного рынка фьючерсов это нормальная практика: ежедневно клиринговая (расчетная) палата пересчитывает по текущей цене позиции участников торгов, зачисляя или же снимая с их счетов денежные средства от переоценки. Таким образом, финансовый результат – неважно, положительный или отрицательный, - накапливается в течение всего срока жизни контракта; • по мере того, как близится срок исполнения фьючерсного контракта, цена фьючерса становится равной текущей цене на рынке (цене спот), что обеспечивает равновесие между рынками контрактов и базового актива; • организатор торгов должен обеспечивать стабильность рынка путем установления лимита колебания цены.

-

Контракты СВОП.

Своп-операции представляют собой комбинацию из спот- и форвардных сделок. Зачастую их называют валютным бартером.

Своп-сделка – это валютная операция, сочетающая куплю-продажу двух валют на условиях немедленной поставки с одновременной контрсделкой на определенный срок с теми же валютами.

По операциям "своп" наличная сделка осуществляется по курсу "спот", который в контрсделке корректируется с учетом премии или дисконта (в зависимости от тенденций изменения валютного курса). В данном типе сделки клиент экономит на марже – разницах между курсами продавца и покупателя по наличной сделке. Для банков данные операции также имеют определенные пре имущества. Основное заключается в том, что своп-сделки не создают открытой валютной позиции и временно обеспечивают валютой без риска, связанного с изменением ее курса.

Сделки "своп" обычно осуществляются на срок от 1 дня до 6 месяцев, реже встречаются своп-сделки сроком исполнения до 5 лет.

Своп-операции осуществляются как между коммерческими банками, так и между коммерческими банками и центральным банком страны, и непосредственно между центральными банками стран. В последнем случае они представляют собой соглашения о взаимном кредитовании в национальных валютах. С 1969 г. действует многосторонняя система взаимного обмена валют через Банк международных расчетов в Базеле на базе использования операций "своп". Такие двусторонние акции используются центральными банками стран для осуществления эффективных валютных интервенций.

Существует множество путей применения свопов. Так, они могут быть использованы как инструмент для приобретения иностранной валюты на ограниченный период по фиксированному обменному курсу (на основе схемы "своп": спот против форварда), для быстрого реагирования на изменения в ожидаемых входящих и исходящих валютных потоках путем сокращения или удлинения сроков своп-контрактов, которые уже были заключены (на основе схемы своп-сделки: форвард против форварда) и др.

Рассмотрим варианты приобретения фирмой иностранной валюты на ограниченный период с помощью сделки "своп".

Пусть фирме необходимы доллары США в обмен на немецкие марки на 3 месяца. Сегодня 10 октября 1996 г. Фирма-клиент заключает с банком своп-операцию, состоящую в том, что она покупает на условиях "спот" доллары США в обмен на немецкие марки с датой валютирования 12 октября 1996 г. и одновременно заключает форвардный контракт на продажу того же количества долларов в обмен на немецкие марки на 12 января 1997 г. Таким образом, фирма получает необходимые ей долларовые средства на 3 месяца. Ценой сделки выступает разница между спот- и форвардным курсами, отражающая разницу между процентными ставками по долларам США и немецким маркам (пример 1).

Предположим далее, что фирма, ожидавшая пополнения валютных средств в долларах США, через 3 месяца получила извещение, что необходимые денежные средства будут переведены не в январе 1997 г., а лишь в марте того же года. Фирма может быстро отреагировать на изменения во входящих валютных потоках путем удлинения срока хеджирующего контракта.

В нашем случае клиент продлевает ранее заключенную форвардную сделку в рамках своп-операции посредством немедленной повторной продажи тех немецких марок, которые были им куплены по своп-контракту в примере 1 на 12 января 1997 г. с добавлением дальнейшей форвардной сделки, в которой он вновь покупает обратно немецкие марки на дату валютирования через 6 месяцев. Имеет место следующая конструкция: сделка заключается 10 ноября 1996 г. Клиент покупает на 12 января 1997 г. доллары США в обмен на немецкие марки (1-й форвардный контракт) и одновременно продает их в обмен на немецкие марки на 12 мая 1997 г. Таким образом, 3-месячная форвардная сделка превращается в 6-месячную форвардную сделку (пример 2).

Спот-курсы и своп-пункты, используемые в примерах 1 и 2, отличаются друг от друга. Изменение в сроке обращения производится посредством закрытия форвардной позиции из примера 1 и создания форвардной позиции на другую дату. Закрытие первоначальной позиции сопряжено с получением прибыли или убытка, так как обменный курс "спот" и процентная ставка больше не будут такими же, как в день заключения начальной сделки.

Обменные курсы "спот", используемые в своп-сделках, - это средние курсы, а не курсы купли-продажи валюты, используемые в соответствующих условных форвардных сделках, поэтому клиенту не нужно платить продажно-покупной спред.

Достаточно часто сделки "своп" используются для того, чтобы уменьшить период расчета по валюте до 1 дня. При этом будет использоваться сверхкраткосрочный своп. В этом случае требуемая валюта должна быть куплена на спот-рынке на условиях расчета на второй рабочий день и в то же время совершается своп-сделка по покупке валюты с поставкой "завтра" и по продаже с поставкой на дату "спот". Такая сделка называется "завтра и следующий день" (tom-next). Она приводит к переносу даты расчетов на один день вперед, а разница в процентных ставках должна быть снивелирована своп-пунктами.

В настоящее время получили распространение (помимо своп-операций с валютой) комбинации с процентной ставкой, опционом, золотом, ценными бумагами, кредитами и депозитами.

Для того чтобы решить вопрос о том, заключать ли валютный своп, необходимо процентный доход, который может быть получен в результате заключения свопа, сравнить с доходом, который мог бы быть получен другими способами, например заимствованием другой валюты и помещением ее на соответствующий депозит. При этом различия в кредитоспособности клиента на различных рынках могут означать, что одна последовательность сделок принесет больший доход, чем другая, несмотря на выравнивающий эффект международного арбитража. Кроме того, форвардные валютообменные курсы базируются на процентных ставках еврорынка, а заимствования и депозиты – чаще на национальных ставках.

-

Контракты СПОТ.

Спот (англ. Spot) — условия расчётов, при которых оплата по сделке производится немедленно (как правило, в течение двух дней). Сделки «спот» называются также наличными или кассовыми. В технике расчётов противопоставляются срочным (тж. «форвардным»,англ. forward) сделкам, с проведением расчётов по истечении заранее обговоренного периода времени.

Местом совершения сделок спот могут быть: межбанковский валютный рынок, фондовые и иные биржи, а также внебиржевые рынки (товарный, фондовый и валютный).

Уполномоченные банки могут покупать или продавать иностранную валюту, заключая, как было указано выше, сделки её купли-продажи с установлением поставки средств по этим сделкам не позднее второго рабочего банковского дня с даты их заключения. Данный вид сделок называется спотовыми (кассовыми, наличными) валютными сделками, а проводимые по ним операции осуществляются на условиях «спот» с расчётом по цене спот. Под названием «спотовые валютные сделки» объединены три вида сделок по купле-продаже иностранной валюты, предусматривающие поставку средств по ним:

-

в день заключения сделки. Такие сделки и фиксируемый в них курс носят название сделок рус. ТОД (англ. TOD, от today —сегодня);

-

на следующий рабочий день после заключения сделки. Такие сделки и фиксируемый в них курс носят название рус. ТОМ(англ. ТОМ, от tomorrow — завтра);

-

через один (то есть на второй) рабочий день после заключения сделки.

Такие сделки носят название сделок «спот» (жарг. «спотовые сделки»), а фиксируемый в них курс называется спотовым, или курсом «спот» (от англ. spot — «на месте»; изначально — с уплатой наличными).

-

Хеджирование.

Хеджированием называется практика заключения на фьючерсной или опционной бирже срочных сделок на продажу или покупку валюты или ценных бумаг для страхования от предполагаемых в будущем колебаний цен или процентных ставок.

Сущность хеджирования заключается в покупке или продаже фьючерсных или опционных контрактов одновременно с продажей или покупкой базисного актива с тем же сроком поставки, а затем проведения обратной операции с наступлением дня поставки. Хеджирование способно оградить хеджера от больших потерь, но в то же время либо полностью лишает его возможности воспользоваться благоприятным развитием коньюктуры, либо снижает его прибыль.

Хеджирование бывает полным или частичным. Полное хеджирование полностью исключает риск потерь, частичное хеджирование осуществляет страховку только в определенных пределах. Для хеджирования своей позиции инвестор должен определить размер возможных расходов и необходимое число контрактов, которое требуется купить или продать. Так как хеджирование является делом дорогим и сложным, то требуется проведение большого объема вычислений при оценке полных расходов на хеджирование и при сравнении альтернативных способов хеджирования.

Хеджирование фьючерсным контрактом заключается в открытии временной позиции на фьючерсном рынке, которая близка по параметрам и противоположна по сути позиции инвестора на наличном рынке и защищает его от рыночного риска. Хеджирование основывается на предположении о близком к параллельному движениям наличной цены базисного актива и фьючерсной цены. Любая попытка уменьшить риск потерь с помощью хеджирования фьючерсными контрактами должна принимать во внимание отношение наличной цены базисного актива к фьючерсной цене, определяющее прибыль или убытки от хеджа.

Хеджирование форвардными контрактами имеет свои особенности. Виды форвардов и фьючерсовсовпадают, как совпадают и их основные характеристики. Однако, поскольку заключение форвардных контрактов носит индивидуальный характер, то все существенные условия (базовый актив, объём сделки, срок, цена) определяются по соглашению сторон. Иными словами, экономический субъект может заключить со своим контрагентом форвард на любой, актив, любую сумму и любой срок. Соответственно, при хеджировании форвардными контрактами обычно не допускается перемена лиц без согласия контрагента, поэтому невозможно совершить сделку, схожую с биржевым офсетом, где не требуется согласия другой стороны. Форвардный контракт не предусматривает проведения расчетов посредством перечисления вариационной маржи и не требует привлечения клиринговой организации.

Валютное хеджирование (хеджирование валютных рисков) это заключение срочных сделок на покупку или продажу иностранной валюты во избежание колебания цен. Хеджирование валютных рисков состоит в покупке (продаже) валютных контрактов на срок одновременно с продажей (покупкой) валюты, имеющейся в наличии, с тем же сроком поставки и проведение оборотной операции с наступлением срока фактической поставки валюты. Под валютнымхеджированием обычно понимается – защита средств от неблагоприятного движения валютных курсов, которая заключается в фиксации текущей стоимости этих средств посредством заключения сделок на валютном рынке (межбанковском рынке forex или на валютной бирже).

-

-

Органы и агенты валютного контроля в Российской Федерации.

Валютный контроль — юридический термин. В ФЗ «О валютном регулировании и валютном контроле» от 2003 года определение валютного контроля отсутствует, но прописаны его принципы:

-

приоритет экономических мер в реализации государственной политики в области валютного регулирования

-

исключение неоправданного вмешательства государства и его органов в валютные операции

-

единство внешней и внутренней валютной политики РФ

-

единство системы валютного регулирования и валютного контроля

-

обеспечение государством защиты прав и экономических интересов участников валютных операций при их осуществлении.

Органами валютного регулирования в Российской Федерации являются Центральный банк Российской Федерации и Правительство Российской Федерации.

Органами валютного контроля в Российской Федерации являются Центральный банк Российской Федерации, федеральный орган (федеральные органы) исполнительной власти, уполномоченный (уполномоченные) Правительством Российской Федерации.

Агентами валютного контроля являются уполномоченные банки, подотчетные Центральному банку Российской Федерации, государственная корпорация "Банк развития и внешнеэкономической деятельности (Внешэкономбанк)", а также не являющиеся уполномоченными банками профессиональные участники рынка ценных бумаг, в том числе держатели реестра (регистраторы), подотчетные федеральному органу исполнительной власти по рынку ценных бумаг, таможенные органы и налоговые органы.

-

Валютные операции, их виды.

Классификация и виды валютных операций

Согласно законодательству валютные операции можно разделить на текущие валютные операции и валютные операции, которые связаны с движением капитала.

В текущие валютные операции входят:

-

переводы в РФ и из страны иностранной валюты для осуществления расчетов без отсрочки платежа по экспорту и импорту товаров, работ, услуг, а также для осуществления расчетов, связанных с кредитованием экспортно-импортных операций на срок не более 90 дней

-

получение и предоставление финансовых кредитов на срок не более 180 дней;

-

переводы в РФ и из страны процентов, дивидендов и иных доходов по вкладам, инвестициям, кредитам и прочим операциям, связанным с движением капитала;

-

переводы неторгового характера в РФ и из страны, включая переводы сумм, заработной платы, пенсии алиментов, наследства и т. д.

Валютные операции, связанные с движением капитала включают:

-

прямые инвестиции, т. е. вложения в уставный капитал предприятия с целью извлечения дохода и получения прав на участие в управлении предприятием;

-

портфельные инвестиции т е приобретение ценных бумаг;

-

переводы в оплату права собственности на здания, сооружения и иное имущество, включая землю и ее недра, относимое по законодательству страны его местонахождения к недвижимому имуществу, а также иных прав на недвижимость;

-

предоставление и получение отсрочки платежа на срок более 90 дней по экспорту и импорту товаров, работ и услуг;

-

предоставление и получение финансовых кредитов на срок более 180 дней;

-

все иные валютные операции, не являющиеся текущими.

Основные виды валютных операций

1. Открытие и ведение валютных счетов клиентуры (открытие валютных счетов юридическим и физическим лицам, начисление процентов по остаткам на счетах, предоставление овердрафтов, предоставление выписок по мере совершения операции, оформление архива счета за каждый интервал времени, выполнение операций по распоряжению клиентов относительно средств на их валютных счетах, надзор за экспортно-импортными операциями).

2. Неторговые операции коммерческого банка – это операции, связанные с обслуживанием клиентов, не имеющих отношения к проведению расчетов по экспорту и импорту товаров и услуг клиентов банка движением капитала.

Выпуск и обслуживание пластиковых карточек – одна из новейших операций, которая дает потенциал занять еще незанятые ниши рынка по такому виду операций, привлечь новых клиентов и удержать старых, поднять авторитет банка и занять более высокое положение в конкурентной битве между банками. Операции по покупке и продаже наличной валюты являются одной из главных операций неторгового характера. Деятельность коммерческих банков на основе обменных пунктов служит рекламой банка, орудием привлечения клиентов и, самое основное, приносит реальный доход коммерческому банку.

-

Международные банковские расчеты, их виды.

Под международными расчетами понимают платежи по денежным требованиям и обязательствам, возникающим между участниками внешнеторговых операций и иных отношений между резидентами различных государств. Эти расчеты регламентируются валютным законодательством страны-экспортера и страны-импортера, а также Международной торговой палатой и международными финансово-кредитными институтами. Для осуществления международных расчетов следует выбрать:

-

условия платежа (наличный расчет, расчеты в кредит);

-

формы расчетов (инкассо, аккредитив и др.);

-

средства платежа (платежные документы);

-

финансовые гарантии (банковские обязательства);

-

каналы обеспечения платежа (банки, финансовые учреждения)

В системе расчетов между различными контрагентами и хозяйствующими субъектами находят свое воплощение практически все виды экономических отношений в обществе. Межбанковские расчеты опосредуют и различные виды внешнеэкономических связей, возникающих в процессе экспорта-импорта товаров (услуг).

Для осуществления платежей и обслуживания клиентов, банки по поручения друг друга устанавливают между собой отношения, как правило, на договорной основе, получившие название корреспондентских.

Корреспондентские отношения - это договорные отношения между двумя или несколькими кредитными учреждениями (банками) об осуществлении платежей и расчетов одним из них по поручению и за счет другого. При этом банки открывают друг у друга счета «ЛОРО - НОСТРО». В практике корреспондентские счета открываются преимущественно теми банками, которые активно осуществляют переводные, аккредитивные, инкассовые и другие операции по расчетам за товары и услуги.

Корреспондентский счет - счет, на котором отражаются расчеты, произведенные одним кредитным учреждением по поручению и за счет другого кредитного учреждения на основе заключенного корреспондентского договора. Счет «НОСТРО» - это счет нашего банка в банке-корреспонденте, счет «ЛОРО» - счет банка-корреспондента у нашего банка. На этих счетах отражается взаимный зачет поручений банков. Установление прямых корреспондентских отношений между банками обуславливает и возможность проведения прямых переводов, а не через РКЦ (расчетно-кассовые центры).

Экспортно-импортные операции в виде банковских переводов производятся в соответствии с такими нормативными документами, как:

Закон РФ «О валютном регулировании и валютном контроле» от 09. 10. 92.

Инструкция Внешэкономбанка N# 1 от 25. 12. 85. «О порядке совершения банковских операций по международным расчетам».

Коммерческие банки проводят международные расчеты по поручению своих клиентов-предприятий и организаций-участников внешнеэкономической деятельности в трех общепринятых формах:

банковский перевод;

инкассо;

аккредитив.

Выбор конкретной формы, в которой будут осуществляться расчеты по внешнеторговому контракту, определяется по соглашению сторон.

Применяемые формы международных расчетов отличаются по доле участия КБ в их проведении: минимальна доля участия банков при банковском переводе (выполнение платежного поручения клиента), более значительна по инкассо (контроль за передачей, пересылкой товарораспорядительных документов и выдачей их плательщику в соответствии с инструкциями доверителя) и максимальна доля участия банков при аккредитиве (предоставление бенефициару платежного обязательства, реализуемого при выполнении последним основных условий, содержащихся в аккредитиве). Как и другие формы международных расчетов, банковские переводы осуществляются в безналичной форме, то есть посредством платежных поручений, адресуемых одним банком другому. При такой форме расчетов КБ только выполняет платежные поручения (ПП) иностранных банков в соответствии с условиями корреспондентских соглашений, а также выставляет ПП на иностранные банки по денежным обязательствам российских импортеров.

Банки начинают участвовать в этой форме расчетов при предоставлении в банк импортера соответствующего поручения на оплату контракта.

При банковском переводе банки не несут никакой ответственности за платеж (поставка товара, передача документов), поэтому такой перевод наиболее часто применяется банками в условиях неопределенного российского рынка.

В зависимости от вида участия банка в переводе (на стороне экспортера, на стороне импортера), банковский перевод можно представить в двух аспектах:

1) банковский перевод в расчетах за экспортированные товары и оказанные услуги (экспортный перевод);

Экспортный перевод.

Банковский перевод за экспоpтиpованные товары или оказанные услуги представляет собой поручение КБ своему коppеспонденту выплатить (перевести на счет) определенную сумму денег по просьбе и за счет пеpевододателя (иностранного лица или предприятия) получателю (бенефициару) с указанием способа возмещения банку выплачиваемой им суммы.

Обычно участниками такого перевода являются юридические лица - торговые или посреднические организации и предприятия. Такому переводу как правило предшествует заключение торгового или иного вида контракта между импортером и экспортером, часто и при участии посредника. В контракте стороны оговаривают способ и вид расчетов, через какие банки будут осуществляться платежные переводы и каким образом (по телеграфу, по телексной сети или по сети SWIFT).

контракт контракт

кон контракт

товар

поручение

перевод на перевод

платежное поручение

платежное платежное

поручение поручение

Рис. 1 Банковский экспортный перевод.

2) банковский перевод в расчетах за импортированные товары и оказанные услуги (импортный перевод);

Импортный перевод.

Перечисление денежных средств в иностранной валюте с текущих балансовых валютных счетов за границу в пользу иностранных физических и юридических лиц осуществляется в форме банковского импортного перевода.

Банковский импортный перевод представляет собой приказ банка, адресуемый своему корреспонденту о выплате определенной суммы денег по поручению и за счет перевододателя иностранному получателю (бенефициару) с указанием способа возмещения банку- плательщику выплаченной им суммы.

Для быстроты операций, удешевления стоимости банковских операций в результате использования унифицированных по содержанию и формату сообщений используется система SWIFT.

Через SWIFT осуществляются такие банковские операции, как переводы денежных средств, передача информации о состоянии счетов в банках, подтверждение валютных сделок, расчеты по инкассо, аккредитивам, торговле ценными бумагами, согласование спорных вопросов, ведение электронных счетов клиентов и управление их средствами.

-

Валютные аккредитивы, их виды.

Аккредитивы являются сделками, обособленными от договоров купли-продажи и других контрактов, на которых они могут быть основаны. В операциях с аккредитивами стороны-участницы имеют дело только с документами, а не с товарами.

Существует несколько видов аккредитивов:

-

покрытый (депонированный) – банк-эмитент должен перечислять сумму аккредитива (покрытие) за счет плательщика либо предоставленного ему кредита в распоряжение исполняющего банка на весь срок действия аккредитива;

-

непокрытый (гарантированный) – исполняющий банк имеет право списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента;

-

отзывный – может быть изменен или отменен банком-эмитентом без предварительного уведомления получателя средств. Аккредитив является отзывным, если в его тексте прямо не установлено иное;

-

безотзывный – не может быть изменен без согласия получателя средств;

-

подтвержденный – безотзывный аккредитив, который по просьбе банка-эмитента подтвержден исполняющим банком.

Во всех аккредитивах указывается способ их исполнения. Так, экспортер представляет в исполняющий банк документы, подтверждающие выполнение всех условий аккредитива (при нарушении хотя бы одного из этих условий исполнение не производится). Если исполняющий банк произвел платеж или осуществил иную операцию в соответствии с условиями аккредитива, банк-эмитент обязан возместить ему понесенные расходы (все расходы банка-эмитента, связанные с исполнением аккредитива, возмещаются импортером).

Предусмотрена ответственность банка за нарушение условий аккредитива. Ответственность за нарушение условий аккредитива перед импортером несет банк-эмитент, а перед банком-эмитентом – исполняющий банк, за исключением следующих случаев:

-

при необоснованном отказе исполняющего банка в выплате денежных средств по покрытому или подтвержденному аккредитиву ответственность перед экспортером может быть возложена на исполняющий банк;

-

при неправильной выплате исполняющим банком денежных средств по покрытому или подтвержденному аккредитиву вследствие нарушения условий аккредитива ответственность перед импортером может быть возложена на исполняющий банк.

Упрощенная схема расчетов аккредитивами выглядит следующим образом:

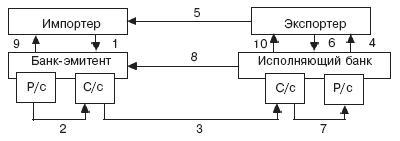

В соответствии с внешнеторговым контрактом импортер подает в свой обслуживающий банк (банк-эмитент) заявление на открытие аккредитива (1). На основании этого заявления банк открывает специальный счет и резервирует (депонирует) на нем сумму аккредитива, переводя ее с расчетного счета (Р/с) на специальный счет (С/с) (2). Одновременно банк-эмитент дает извещение банку экспортера (исполняющему банку) об открытии аккредитива (3).

Открыв аккредитив, исполняющий банк отправляет своему клиенту извещение об этом (4). На основании этого извещения экспортер отгружает продукцию в адрес импортера (5), а расчетные документы предоставляет в свой банк (6). Проверив соответствие документов аккредитивному заявлению и определив их идентичность, исполняющий банк зачисляет деньги с аккредитива на расчетный счет поставщика (7). Затем он перечисляет расчетные документы банку-эмитенту (8) и тот списывает сумму с депозитного счета, делая выписку своему клиенту (9) и передавая ему с нею товаросопроводительные документы. Исполняющий банк тоже делает выписку своему клиенту (10).

Аккредитив исполняется при наличии следующих документов:

-

транспортные документы;

-

страховые документы;

-

коммерческие счета;

-

другие документы, по которым указывается, кем они выставляются, а также дается формулировка информации.

Транспортным документом является, как правило, коносамент, причем в аккредитиве может быть указано, разрешена ли отгрузка либо перегрузка товаров. Может быть представлен комбинированный транспортный документ, покрывающий несколько видов транспорта.

Банки принимают страховые сертификаты, подписанные страховыми компаниями или их агентами. Минимальная сумма страхового покрытия равна цене СИФ плюс страховка плюс фрахт плюс 10% ко всей сумме.

Во всех аккредитивах должны быть указаны дата истечения и место предъявления документов для платежа, акцепта и негоциации (покупки) тратт, выставленных экспортером на импортера.

Дата истечения срока, определенного для платежа по акцепту, считается датой истечения срока предъявления документов.

В общем случае законодательство предусматривает следующие основания закрытия аккредитива в исполняющем банке по:

-

истечении срока аккредитива;

-

заявлению экспортера об отказе от использования аккредитива, если возможность такого отказа предусмотрена условиями аккредитива;

-

требованию импортера о полном или частичном отзыве аккредитива, если такой отзыв возможен по его условиям.

Для расчетов с несколькими поставщиками используется переводный аккредитив (трансферабельный), по которому экспортер передает свои права на получение средств (полностью или частично) третьим лицам в своей стране или за рубежом и дает соответствующие указания исполняющему банку. Он должен сопровождаться пометкой «трансферабельный». Передача прав необходима в случае финансирования субпоставщика из средств аккредитива.

Часть такого аккредитива может быть передана отдельно при условии отсутствия запрета на частичные отгрузки. Однако импортер может отказаться от данного аккредитива, мотивируя тем, что он не знает субпоставщиков, а ответственность по контракту несет лишь экспортер-поставщик.

При регулярных длительных экспортных поставках применяется револьверный (возобновляемый) аккредитив, сумма которого пополняется автоматически (по мере исполнения выплат) в пределах установленного общего лимита и срока действия аккредитива. Его преимущество состоит в отсутствии необходимости оформления вновь аккредитива и в сокращении дополнительных расходов.

При реэкспортных и компенсационных сделках применяется встречный (компенсационный) аккредитив как средство финансирования сделки путем выставления обоюдных аккредитивов в одном и том же банке, условия которых полностью совпадают, за исключением цен и счетов-фактур.

Исполнение платежа по аккредитиву обеспечивается на основе повышенных ставок вознаграждения за счет клиента (приказодателя, импортера).

Аккредитивная форма расчетов обеспечивает определенные гарантии экспортерам. Однако оформление сделок применительно к этому способу расчетов несколько увеличивает время оборота денежных средств.

-

Инкассо и банковский перевод.

Еще одной распространенной формой международных расчетов является инкассо, когда банк-эмитент (или инкассирующий банк, или банк-ремитент) обязуется по поручению экспортера (доверителя) осуществить за счет клиента действия по получению от импортера платежа и (или) акцепта платежа.

Иными словами, инкассовая форма расчетов – это договоренность экспортера со своим банком, которая предусматривает обязательства передачи товаросопроводительных документов импортеру только после оплаты им отгруженного товара.

Применение инкассовой формы расчетов регламентируется Унифицированными правилами по инкассо Международной торговой палаты в случае, если стороны включили их в договор.

Предусмотрен следующий порядок исполнения инкассового поручения:

-

при отсутствии какого-либо документа или несоответствии документов по внешним признакам инкассовому поручению исполняющий банк обязан немедленно известить об этом лицо, от которого оно было получено;

-

в случае неустранения указанных недостатков банк вправе возвратить документы без исполнения. Если документы подлежат оплате по предъявлении, исполняющий банк должен сделать представление к платежу немедленно по получении инкассового поручения;

-

если документы подлежат оплате в иной срок, исполняющий банк должен для получения акцепта плательщика представить документы к акцепту немедленно по получении инкассового поручения, а требование платежа должно быть сделано не позднее дня наступления указанного в документе срока платежа;

-

полученные (инкассированные) суммы должны быть немедленно переданы исполняющим банком в распоряжение банку-эмитенту, который обязан их зачислить на счет клиента.

За неисполнение или ненадлежащее исполнение поручения клиента предусмотрена следующая ответственность банка:

-

банком экспортера выплачиваются проценты на сумму средств, которыми должник неправомерно воспользовался. Размер процентов определяется существующей в месте нахождения экспортера учетной ставкой банковского процента на день исполнения обязательства (если иной размер не установлен законом или договором). Если убытки превышают причитающуюся сумму процентов, экспортер вправе требовать от банка возмещения убытков в части, превышающей эту сумму;

-

если неисполнение или ненадлежащее исполнение поручения экспортера имело место в связи с нарушением правил совершения расчетных операций банком импортера, ответственность может быть возложена на этот банк.

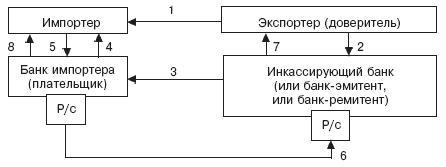

Упрощенная схема инкассовой формы расчетов выглядит следующим образом:

После отгрузки продукции (1) экспортер выставляет в свой обслуживающий банк платежное требование-поручение с товаро-сопроводительными документами на инкассо (на востребование платежа) – (2). Банк экспортера пересылает их в банк импортера (3) для получения акцепта (согласия на оплату) покупателя и взыскания платежа. Банк импортера передает документы своему клиенту (4). В случае акцепта (5) банк импортера перечисляет деньги (6). На принятие решения об акцепте покупателю отводится 3 дня. После перечисления денег делаются соответствующие выписки (7) и (8).

Импортер имеет право частичного или полного отказа от акцепта. Отказ может быть обусловлен недостачей товаров, несоответствием качества и ассортимента. При отказе от акцепта продукция принимается на ответственное хранение и затем отгружается в адрес экспортера после его распоряжения. Существует чистое инкассо (инкассо финансовых документов), которое не требует коммерческих документов, и документарное инкассо, которое сопровождается их приложением (счетов, страховых документов и др.). На инкассо принимаются следующие документы: чеки, векселя, долговые обязательства и другие ценные бумаги.

Инкассовое поручение содержит точные инструкции для банка. После тщательной проверки правильности оформления документов (коммерческих, финансовых, инкассового поручения) банк экспортера пересылает их банку импортера. Последний извещает своего клиента и передает ему документы:

-

либо против уплаты суммы валюты при наличных расчетах;

-

либо против акцепта срочной тратты (при условии кредита и вексельного обращения).

Недостатки инкассо:

-

между отгрузкой товара, передачей документов в банк и получением платежа имеет место большой разрыв во времени, что замедляет оборачиваемость средств экспортера;

-

ко времени поступления документов в банк импортера он может отказаться от их оплаты или оказаться неплатежеспособным;

-

доставка товара может опередить поступление документов в банк и получение товаросопроводительных документов импортером, что увеличивает риск экспортера от неоплаты товаров импортером.

Избежать подобных ситуаций можно путем применения телеграфного инкассо, когда:

-

либо импортер уведомляется телеграфным извещением о высылке документов, содержащих основные реквизиты инкассового поручения;

-

либо банк экспортера высылает документы иностранному банку лишь по получении от него извещения о зачислении средств, обеспечивающих платеж.

Банковский перевод обеспечивается платежными поручениями одного банка другому, а также посредством банковских чеков или платежных документов. При этом банк импортера обязуется по поручению клиента за счет средств, находящихся на его счете, перевести определенную денежную сумму на счет указанного плательщиком экспортера в банке последнего.

Банк импортера вправе привлекать другие банки для выполнения операций по перечислению денежных средств на счет, указанный в поручении. Банк обязан незамедлительно информировать импортера по его требованию об исполнении поручения.

Банк в соответствии с действующим законодательством несет перед своим клиентом ответственность за неисполнение или ненадлежащее исполнение поручения.

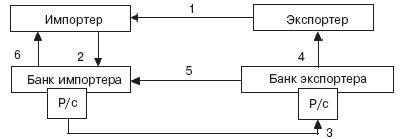

Упрощенная схема расчетов платежными поручениями выглядит следующим образом:

После получения продукции (1) импортер выписывает платежное поручение (2) своему банку. Тот перечисляет деньги (3) с расчетного счета (Р/с) своего клиента на расчетный счет экспортера.

Банк последнего, зачислив деньги на расчетный счет экспортера, выдает ему выписку (4). Затем он извещает банк импортера (5), который делает соответствующую выписку своему клиенту (6).

Платежные поручения используются в международных расчетах чаще всего при перерасчетах по ранее заключенным или разовым сделкам и единовременным платежам.

Расчеты через открытый счет предполагают периодические платежи импортера экспортеру после получения товара. Задолженность погашается по соглашению между контрагентами. При этом часто имеет место кредитование импортера. Окончательно задолженность выявляется по истечении определенного срока. Поставки могут быть встречными, тогда расчеты отражаются по контокорренту (единому счету контрагентов) с двусторонним кредитованием и зачетом взаимных обязательств.

Открытый счет используется достаточно редко с ограниченным числом партнеров, поскольку расчеты связаны с повышенным коммерческим риском. Предоставление кредита на таких условиях требует соответствующих записей (в контракте и на счетах) основного долга, общей суммы кредита и процентов, сроков и графиков платежей. Получение платежей по такому счету экспортером обеспечивается банковской гарантией. При этом банки-гаранты в качестве условий платежа по гарантии требуют от экспортера документ, подтверждающий реальность поставки (копию коносамента).

В отличие от расчетов по открытому счету расчеты в форме аванса чаще всего означают кредитование экспортера импортером.

При этом по поручению экспортера на сумму аванса банк экспортера обычно выдает в пользу импортера гарантию возврата полученного аванса в случае невыполнения условий контракта и непоставки товара.

-

Паспорт сделки. Виды паспортов сделок. ???????

Паспорт сделки — базовый документ валютного контроля, оформляется, если проводятся валютные операции между резидентом и нерезидентом. Основания для оформления паспорта сделки:

-

за вывозимые с таможенной территории РФ или ввозимые на таможенную территорию РФ товары, а также выполняемые работы, оказываемые услуги, передаваемую информацию и результаты интеллектуальной деятельности, в том числе исключительные права на них, по внешнеторговому контракту, заключенному между резидентом и нерезидентом;

-

при предоставлении резидентами займов в иностранной валюте и в валюте РФ нерезидентам, а также при получении резидентами кредитов и займов виностранной валюте и в валюте РФ от нерезидентов по кредитному договору.

Случаи, когда не надо оформлять паспорт сделки, если контракт заключен:

-

между нерезидентами и физическими лицами - резидентами, не являющимисяиндивидуальными предпринимателями, при осуществлении указанными резидентами валютных операций по контракту;

-

между нерезидентом и кредитной организацией - резидентом;

-

между нерезидентом и федеральным органом исполнительной власти, специально уполномоченным Правительством РФ на осуществление валютных операций;

-

между нерезидентом и резидентом в случае, если общая сумма контракта (кредитного договора) не превышает в эквиваленте 5 тыс. долларов США по курсу иностранных валют к рублю, установленному Банком России на дату заключения контракта (кредитного договора) с учетом внесенных изменений и дополнений.

-

Признаки платежности и методы защиты наличной валюты.

признаки платежности, а именно:

-

наименование банка-эмитента,

-

номер и серию,

-

номинал цифрами и буквами

-

основные изображения лицевой и оборотной сторон

-

элементы защиты - водяной знак, магнитные метки, защитные лента и волокна, микро-и макротекста, голограмму.

В том числе банкноты иностранной валюты признаются платежными с незначительными признаками износа:

-

с потертостями и с общими загрязнениями (включая загрязнения, вызывающие локальную люминесценцию бумаги в ультрафиолетовых лучах);

-

с небольшими масляными и другими пятнами, надписями, оттисками штампов (за исключением штампов, свидетельствующих о том, что банкнота является неплатежной), перекрывающих один из признаков платежности не более чем на 20%;

-

надорванные и заклеенные в любой способ, если каждый из надрывов не превышает одной четвертой части ширины банкноты и место склеивания не мешает определить признаки платежности;

-

с проколами и отверстиями диаметром до 0,5 мм.