28)Определение дефицитных видов ресурсов и убыточных видов продукции.

Неизбежное колебание значений таких экономических параметров, как цены на продукцию и сырье, запасы сырья, спрос на рынке и т.д. может привести к неоптимальности или непригодности прежнего режима работы. Для учета подобных ситуаций проводится анализ чувствительности, т.е. анализ того, как возможные изменения параметров исходной модели повлияют на полученное ранее оптимальное решение задачи ЛП.

Для решения задач анализа чувствительности ограничения линейной модели классифицируются следующим образом. Связывающие ограничения проходят через оптимальную точку. Несвязывающие ограничения не проходят через оптимальную точку. Аналогично ресурс, представляемый связывающим ограничением, называют дефицитным, а ресурс, представляемый несвязывающим ограничением – недефицитным. Ограничение называют избыточным в том случае, если его исключение не влияет на ОДР и, следовательно, на оптимальное решение. Выделяют следующие три задачи анализа на чувствительность.

1. Анализ сокращения или увеличения ресурсов:

· на сколько можно увеличить (ограничения типа ) запас дефицитного ресурса для улучшения оптимального значения ЦФ?

· на сколько можно уменьшить (ограничения типа ) запас недефицитного ресурса при сохранении оптимального значения ЦФ?

2. Увеличение (ограничения типа ) запаса какого из ресурсов наиболее выгодно?

3. Анализ изменения коэффициентов ЦФ: каков диапазон изменения коэффициентов ЦФ, при котором не меняется оптимальное решение?

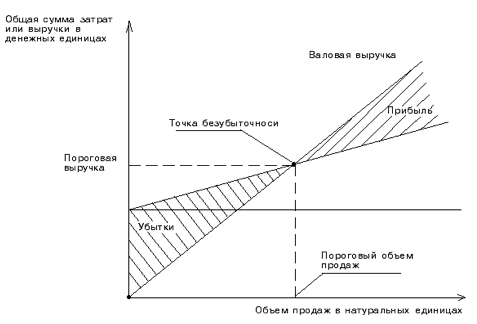

Работа любого предприятия сопряжена с затратами, управление которыми требует особого мастерства от администрации. Одним из показателей такого мастерства является умение правильно определить точку безубыточности производства. Как известно, точка безубыточности – это минимальный уровень любой экономической деятельности, который обеспечивает равновесное положение объемов затрат к объемам выручки. Соответственно, чтобы предприятие было прибыльным и ликвидным, объемы производства должны превышать величину точки безубыточности. Если же, по каким-то причинам, объем производства ниже этой точки, то такая деятальность признается неликвидной, т.е. убыточной.

Расчет точки безубыточности основывается на взаимосвязи трех показателей: «затраты – объем продаж – прибыль». Определить взаимодействие этих показателей можно графически:

- по оси абсцисс графика указывается объем реализации;

- по оси ординат – себестоимость реализованной продукции плюс прибыль, которые составляют выручку от реализации.

Последовательность построения графика «затраты – объем -прибыль» (СУР-графика) такова:

- на графике проводится прямая постоянных затрат (прямая, параллельная оси абсцисс);

- выбирается точка на оси абсцисс (величина объема строительства);

- проводится прямая переменных затрат, соответствующая выбранному объему строительства;

- затем проводится прямая выручки от реализации выбранного объема производства.

Точка пересечения прямых переменных затрат и выручки от реализации является точкой безубыточности. (Рисунок 1)

Рисунок 1. Определение точки безубыточности (порога рентабельности)

Изображенная на рисунке 1 точка безубыточности (порога рентабельности) – это точка (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль.

По графику можно установить, при каком объеме реализации организация получит прибыль, при каком – нет, а также точку, в которой затраты будут равны выручке от реализации (точку безубыточности или порог рентабельности), ниже которой производство будет убыточным. Это точка пересечения прямой общих затрат и прямой доходов.