3. Системы одновременных уравнений

При изучении сложных экономических объектов с точки зрения эконометрики часто возникает необходимость одновременного рассмотрения нескольких уравнений. Рассмотрим простой пример системы одновременных уравнений. Исследуется зависимость спроса и предложения некоторого товара от его цены и дохода — эти зависимости называются кривыми спроса и предложения:

предложение:

![]() ,

,

спрос: ![]() ,

,

где

![]() — цена товара в момент

— цена товара в момент

![]() ,

,

![]() — доход в момент времени

— доход в момент времени

![]() .

Предполагается, что на рынке существует

равновесие:

.

Предполагается, что на рынке существует

равновесие:

![]() .

.

При анализе конкретных моделей часто удобно переходить к так называемым системам в отклонениях. Для этого введем обозначения

![]()

где

![]() ,

,

![]() .

.

Запишем уравнения системы в отклонениях от средних значений:

предложение:

![]() , (1)

, (1)

спрос: ![]() , (2)

, (2)

где

![]() ,

,

![]() ,

,

![]() ,

,

![]() .

.

Переменные, определяемые внутри системы, называются эндогенными, а переменные, определяемые вне системы, называются экзогенными. Кроме экзогенных переменных в системе могут быть эндогенные переменные, относящиеся к предыдущим моментам времени (эндогенные переменные с лагом или лагированные переменные). Экзогенные переменные и эндогенные переменные с лагом называются предопределенными переменными, так как значения этих переменных известны к текущему моменту времени. Деление переменных на экзогенные и эндогенные проводится вне математической модели и должно опираться на содержательный смысл задачи. В рассматриваемой модели цена и величина спроса-предложения определяются одновременно (отсюда и название «одновременные уравнения») и являются эндогенными переменными. Доход является экзогенной переменной. Эндогенных переменных с лагом в этой модели нет. Предполагается, что экзогенные переменные определяются вне системы и поэтому не коррелируют со случайными компонентами, отражающими влияние неучтенных факторов. Эндогенные переменные, определяемые из уравнений системы, имеют ненулевую корреляцию со случайными компонентами.

Разрешая уравнения относительно эндогенных переменных, получаем

![]() , (3)

, (3)

![]() . (4)

. (4)

Нетрудно убедиться,

что

![]() .

.

Ранее отмечалось,

что объясняющие переменные должны быть

взаимно независимыми со случайными

компонентами. В уравнениях (1) и (2)

эндогенная переменная

![]() является объясняющей и, как было отмечено

выше, коррелирует со случайной компонентой.

Таким образом, нарушаются основные

предположения регрессионного анализа.

Можно показать, что указанное нарушение

приводит к потере оптимальных свойств

оценок, получаемых методом наименьших

квадратов (появляется смещенность и

несостоятельность оценок). Таким образом,

непосредственное применение метода

наименьших квадратов, описанного выше,

к уравнениям (1) и (2) приводит к грубым

ошибкам при оценивании неизвестных

параметров.

является объясняющей и, как было отмечено

выше, коррелирует со случайной компонентой.

Таким образом, нарушаются основные

предположения регрессионного анализа.

Можно показать, что указанное нарушение

приводит к потере оптимальных свойств

оценок, получаемых методом наименьших

квадратов (появляется смещенность и

несостоятельность оценок). Таким образом,

непосредственное применение метода

наименьших квадратов, описанного выше,

к уравнениям (1) и (2) приводит к грубым

ошибкам при оценивании неизвестных

параметров.

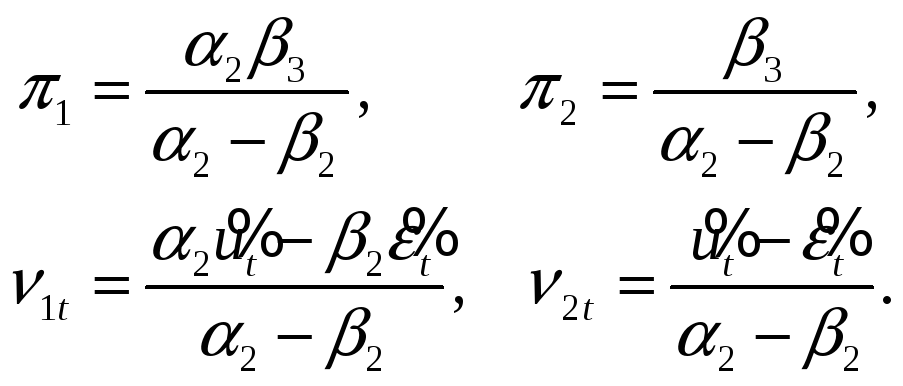

Система уравнений (1)–(2) называется структурной формой модели, а коэффициенты — структурными коэффициентами. Система (3)–(4) называется приведенной формой модели.

Обозначим

Уравнения (3), (4) можно теперь переписать в виде

![]() , (5)

, (5)

![]() (6)

(6)

В уравнениях

(5)–(6) объясняющая переменная

![]() является экзогенной переменной и,

следовательно, взаимно независима со

случайными компонентами

является экзогенной переменной и,

следовательно, взаимно независима со

случайными компонентами

![]() и

и

![]() .

Метод наименьших квадратов, при его

применении к уравнениям (5)–(6), даст

состоятельные оценки

.

Метод наименьших квадратов, при его

применении к уравнениям (5)–(6), даст

состоятельные оценки

![]() и

и

![]() коэффициентов

коэффициентов

![]() и

и

![]() .

Очевидно, что

.

Очевидно, что

![]() ,

поэтому, используя теоремы математической

статистики, можно показать, что величина

,

поэтому, используя теоремы математической

статистики, можно показать, что величина

![]() будет состоятельной оценкой структурного

коэффициента

будет состоятельной оценкой структурного

коэффициента

![]() .

.

Такой метод построения оценок структурных коэффициентов с помощью оценок коэффициентов приведенной формы называется косвенным методом наименьших квадратов. Используя косвенный метод наименьших квадратов, можно построить состоятельную оценку структурного коэффициента уравнения (1).

Вместе с тем даже

знание точных значений коэффициентов

приведенной формы (уравнения (5) и (6)) не

позволяет сделать никаких выводов

относительно структурных параметров

![]() уравнения (2). То есть коэффициенты

уравнения (2). То есть коэффициенты

![]() неидентифицируемы. В общем случае под

идентифицируемостью понимают

возможность определения структурных

коэффициентов уравнения по коэффициентам

приведенной формы. В рассматриваемом

примере уравнение (2) неидентифицируемо,

так как содержит коэффициенты, которые

не могут быть определены по коэффициентам

приведенной формы (уравнения (3)–(4) и

(5)–(6)).

неидентифицируемы. В общем случае под

идентифицируемостью понимают

возможность определения структурных

коэффициентов уравнения по коэффициентам

приведенной формы. В рассматриваемом

примере уравнение (2) неидентифицируемо,

так как содержит коэффициенты, которые

не могут быть определены по коэффициентам

приведенной формы (уравнения (3)–(4) и

(5)–(6)).

Нетрудно увидеть

причину неиндетифицируемости уравнения

(2). Для этого умножим уравнение (1) на

произвольное число

![]() (

(![]() ),

а уравнение (2) — на

),

а уравнение (2) — на

![]() и сложим. В результате получаем уравнение

и сложим. В результате получаем уравнение

![]() , (7)

, (7)

где

![]() ,

,

![]() ,

,

![]() .

.

Уравнение (7) имеет

точно такой же вид, что и уравнение (2).

Следовательно, существует бесконечно

много структурных форм, совместимых с

имеющимися данными

![]() .

Более подробно с проблемой идентифицируемости

можно познакомиться в [4].

.

Более подробно с проблемой идентифицируемости

можно познакомиться в [4].

Таким образом, приступать к оцениванию структурных коэффициентов того или иного структурного уравнения имеет смысл лишь после того, как установлена его идентифицируемость. Для построения оценок используются два основных метода: косвенный метод наименьших квадратов и двухшаговый метод наименьших квадратов. Косвенный метод наименьших квадратов заключается в построении оценок методом наименьших квадратов для приведенной формы модели и затем в нахождении оценок структурных коэффициентов через найденные оценки коэффициентов приведенной формы. Если оценки структурных коэффициентов определяются единственным образом через оценки коэффициентов приведенной формы модели, то уравнение точно идентифицируемо. Если некоторые из структурных коэффициентов могут быть выражены разными способами через оценки коэффициентов приведенной формы, то уравнение называется сверхидентифицируемым. В последнем случае неясно, какую из оценок использовать, поэтому в условиях сверхидентифицируемости используют двухшаговый метод наименьших квадратов. Содержание этого метода состоит в следующем. Выделяется одна эндогенная переменная, коэффициент при которой равен единице (выполнение этого условия всегда можно обеспечить, используя нормировку). Далее строится регрессия каждой из остальных эндогенных переменных, входящих в рассматриваемое уравнение, на все экзогенные переменные (по методу наименьших квадратов). После этого все значения этих эндогенных переменных заменяются значениями, вычисленными по найденным регрессионным зависимостям. На последнем шаге (после замены) строятся оценки структурных коэффициентов рассматриваемого уравнения с помощью метода наименьших квадратов. Подробнее с двухшаговым методом наименьших квадратов можно познакомиться в [4].