5.7. Лабораторная работа № 7. Сглаживание временного ряда с помощью простой скользящей средней

1. Смоделируйте временные ряды по следующим формулам:

Параметры, входящие

в выражения задайте произвольным образом

с учетом условия

![]() .

Значения

.

Значения

![]() возьмите из нормального распределения

возьмите из нормального распределения

![]() ,

дисперсию которого задайте также

произвольно, например,

,

дисперсию которого задайте также

произвольно, например,

![]() .

Наблюдения

.

Наблюдения

![]() и

и

![]() называют аномальными.

называют аномальными.

2. Проведите

сглаживание построенных временных

рядов с помощью простой скользящей

средней, используя для каждого ряда три

интервала сглаживания:

![]() ,

,

![]() ,

,

![]() .

.

3. Постройте на одной диаграмме графики исходных и сглаженных временных рядов. Постройте графики остатков

![]() .

.

4. По результатам исследования оформите отчет, в котором приведите результаты расчетов по сглаживанию рядов и графики, указанные в п. 3.

5.8. Лабораторная работа № 8. Критерий Дарбина—Уотсона

1. Задайте произвольным

образом 40 значений фактора

![]() .

Смоделируйте двумерную выборку

.

Смоделируйте двумерную выборку

![]() ,

состоящую из 40 наблюдений, по формуле

,

состоящую из 40 наблюдений, по формуле

![]()

где

![]() — произвольные константы;

— произвольные константы;

![]() — параметр, выбираемый произвольно в

пределах

— параметр, выбираемый произвольно в

пределах![]() ;

;

![]() — выборка из нормального распределения

— выборка из нормального распределения

![]() .

.

2. Постройте диаграмму рассеяния.

3. С помощью функции ЛИНЕЙН постройте парную линейную регрессию

![]() ,

,

где

![]() — оценки коэффициентов

— оценки коэффициентов

![]() соответственно. Вычислите расчетные

значения

соответственно. Вычислите расчетные

значения

![]() .

Постройте график парной линейной

регрессии

.

Постройте график парной линейной

регрессии

![]() на диаграмме рассеяния и проверьте

значимость построенной регрессии.

на диаграмме рассеяния и проверьте

значимость построенной регрессии.

3. Вычислите остатки по формуле

![]() .

.

Постройте

график остатков

![]() в зависимости от фактора

в зависимости от фактора

![]() .

.

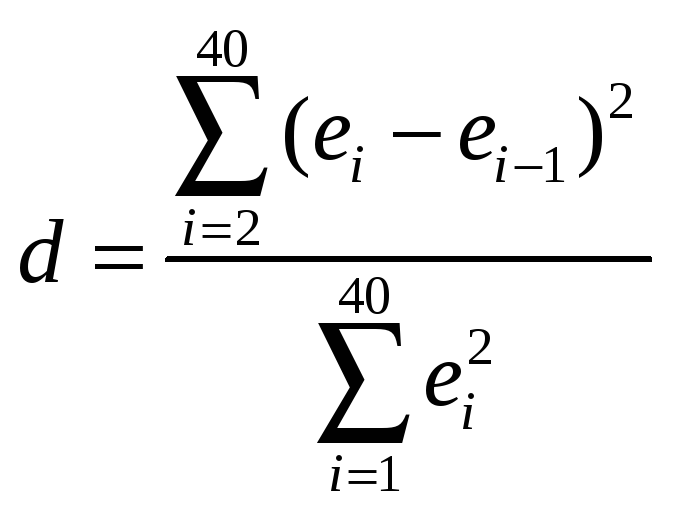

4. Вычислите статистику Дарбина—Уотсона по формуле

.

.

5. Воспользовавшись таблицей критических распределения Дарбина—Уотсона, сделайте вывод о наличии или отсутствии значимой автокорреляции в остатках. Наличие автокорреляции означает неадекватность построенной парной регрессии истинной зависимости и недостаточность построенной парной регрессии для прогнозирования.

6. Вычислите коэффициент автокорреляции первого порядка

,

,

сравните его со значением критерия Дарбина—Уотсона.

7. Оформите отчет,

в котором приведите исходные данные,

результаты расчетов параметров линейной

регрессии, вычисленную статистику

Дарбина—Уотсона

![]() ,

коэффициент автокорреляции

,

коэффициент автокорреляции

![]() ,

графики регрессий и остатков. Сделайте

выводы.

,

графики регрессий и остатков. Сделайте

выводы.

5.9. Лабораторная работа № 9. Подбор и оценка тренда с помощью встроенных средств Excel

Для подбора и оценки тренда временного ряда кроме стандартных математических и статистических функций в Excel имеется встроенное средство построения тренда, использование которого основано на графическом представлении временного ряда. Чтобы воспользоваться такой возможностью, необходимо сначала изобразить графически временной ряд. Это можно сделать с помощью диаграммы. Наиболее подходящий тип диаграммы — Точечная (возможно также использование диаграммы типа График и Гистограмма).

Для того чтобы

добавить в построенную диаграмму линию

тренда, выберите в главном меню Диаграмма

пункт Добавить линию тренда. В

появившемся диалоговом окне Линия

тренда необходимо указать тип тренда.

Для тренда полиномиального типа

необходимо также указать степень

аппроксимирующего полинома, а для тренда

Линейная фильтрация (или, что то же

самое, Скользящее среднее) необходимо

задать число точек усреднения, (т.е.

интервал сглаживания). На второй вкладке

этого окна можно указать дополнительные

параметры тренда: значение постоянного

члена для линейного, полиномиального

и экспоненциального тренда, вывод

уравнения регрессии и значения индекса

детерминации

![]() на диаграмме, а также число периодов

для прогноза. Отметим, что на одной

диаграмме для одного временного ряда

можно указать несколько различных

трендов.

на диаграмме, а также число периодов

для прогноза. Отметим, что на одной

диаграмме для одного временного ряда

можно указать несколько различных

трендов.

Практическое задание

1. Смоделируйте временной ряд, содержащий 20 наблюдений, используя следующую эконометрическую модель:

![]() ,

,

где

![]() — параметры, значения которых выбираются

произвольно; случайная величина

— параметры, значения которых выбираются

произвольно; случайная величина

![]() имеет нормальное распределение

имеет нормальное распределение

![]() ,

величину

,

величину

![]() задайте произвольно, например,

задайте произвольно, например,

![]() .

.

2. Подберите тренд, пробуя предлагаемые варианты. Для полиномиального тренда постройте полиномы степени 2 и 3, скользящую среднюю постройте с периодом сглаживания, равным 3, 5 и 7. Постройте для каждого типа тренда график исходного временного ряда вместе с линией (линиями) тренда.

3. Для каждого

уравнения тренда

![]() вычислите остатки

вычислите остатки

![]() и постройте их график.

и постройте их график.

4. Проверьте каждый из полученных рядов остатков по критерию восходящих и нисходящих серий (т.е. гипотезу о случайности ряда остатков).

5. Оформите отчет, в котором приведите исходный временной ряд, полученные уравнения тренда и их графики (совместно с исходным рядом), ряды остатков и их графики, результаты проверки гипотезы случайности для каждого ряда остатков, выводы о качестве оценки тренда.