2.2. Множественная линейная регрессия. Оценка параметров. Экономическая интерпретация

В случае нескольких

объясняющих переменных часто используют

линейную модель, в которой функциональная

зависимость имеет вид

![]() .

Для нахождения оценок неизвестных

параметров

.

Для нахождения оценок неизвестных

параметров

![]() используют метод наименьших квадратов.

Этот метод дает хорошие результаты,

если выполнены основные предположения

о случайной составляющей, объединенные

в первую группу основных предположений

регрессионного анализа. Согласно этому

методу значения параметров эмпирической

зависимости

используют метод наименьших квадратов.

Этот метод дает хорошие результаты,

если выполнены основные предположения

о случайной составляющей, объединенные

в первую группу основных предположений

регрессионного анализа. Согласно этому

методу значения параметров эмпирической

зависимости

![]() выбираются таким образом, чтобы

минимизировать сумму квадратов отклонений

фактических значений показателя от

расчетных:

выбираются таким образом, чтобы

минимизировать сумму квадратов отклонений

фактических значений показателя от

расчетных:

![]() .

.

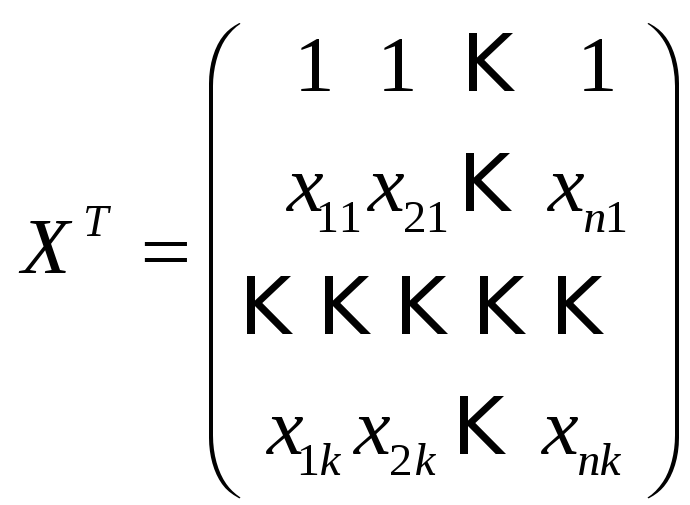

Применяя тот же прием, что и в случае парной регрессии (вычисляем производные по неизвестным параметрам и приравниваем их к нулю) приходим к системе так называемых нормальных уравнений метода наименьших квадратов. В матричном виде система записывается следующим образом:

где

,

,

,

,

.

.

Если матрица

![]() невырождена, то решение системы уравнений

дается выражением:

невырождена, то решение системы уравнений

дается выражением:

.

.

Найденное решение

называется оценкой наименьших квадратов

неизвестных параметров

![]()

Таким образом, множественная линейная регрессия имеет вид

![]() .

.

Значения показателя,

рассчитанные по линейной регрессии для

тех значений объясняющих факторов,

которые содержались в выборке обозначим

через

![]() :

:

![]() .

.

Нетрудно найти остатки (разности между фактическими значениями показателя и значениями, вычисленными по уравнению линейной регрессии):

![]() .

.

При выполнении предположений из первой группы основных предположений регрессионного анализа доказана теорема Гаусса—Маркова о том, что найденные оценки неизвестных параметров обладают свойством несмещенности и являются наилучшими линейными оценками.

Оценка средней относительной ошибки аппроксимации так же, как и в случае парной линейной регрессии, производится по формуле:

![]() .

.

Аналогично случаю парной линейной регрессии можно показать, что статистика

является

несмещенной оценкой дисперсии

![]() .

.

В случае множественной регрессии важную роль играют частные коэффициенты корреляции. Дело в том, что коэффициенты парной корреляции могут давать ложное представление о силе взаимосвязи между двумя переменными, так как они не учитывают влияние других переменных. Явление ложной корреляции хорошо известно в статистической литературе. Для оценки «истинной» взаимозависимости используются коэффициенты частной корреляции «очищенные» от влияния других факторов. Ограничимся определением коэффициентов частной корреляции только для случая двух переменных.

Частные

коэффициенты корреляции

![]() и

и

![]() в случае двух переменных (

в случае двух переменных (![]() )

вычисляются по формулам

)

вычисляются по формулам

![]() ,

,

![]() ,

,

где

![]() — коэффициенты парной корреляции.

— коэффициенты парной корреляции.

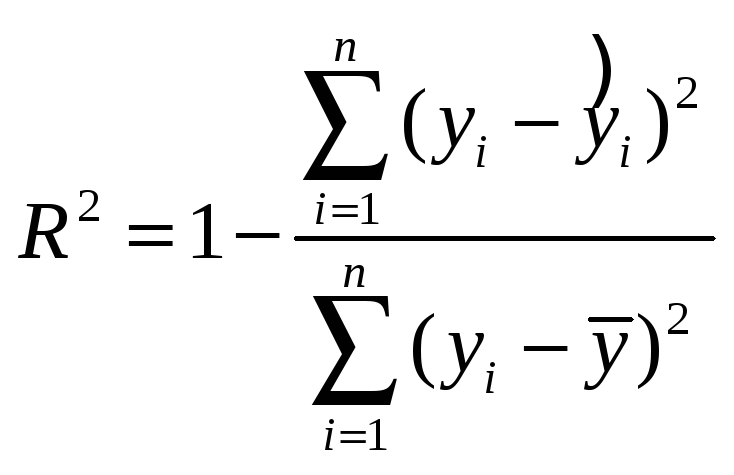

Коэффициент детерминации определяется так же, как и в случае парной регрессии:

.

.

Статистическая

значимость множественной регрессии в

целом оценивается с помощью

![]() -критерия

Фишера:

-критерия

Фишера:

Если выполнены

предположения регрессионного анализа,

то при выполнении гипотезы

![]() (что означает отсутствие взаимосвязи

между

(что означает отсутствие взаимосвязи

между

![]() и

и

![]() ,

а также статистическую незначимость

построенной парной регрессии) статистика

,

а также статистическую незначимость

построенной парной регрессии) статистика

![]() распределена по закону Фишера с числом

степеней свободы числителя равным

распределена по закону Фишера с числом

степеней свободы числителя равным

![]() и числом степеней свободы знаменателя

равным

и числом степеней свободы знаменателя

равным

![]() (т.е.

(т.е.

![]() ).

).

На основе этого факта построен критерий проверки значимости линейной регрессии в целом.

Правило проверки

значимости линейной регрессии в целом

(гипотезы

![]() )

с использованием

)

с использованием

![]() -статистики:

-статистики:

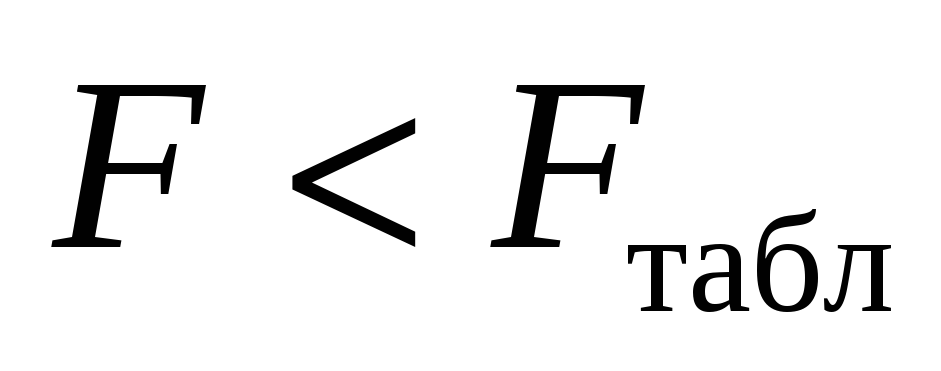

Вычислить значение

![]() -статистики:

-статистики:

-

если

,

то гипотезу

,

то гипотезу

следует отклонить и, следовательно,

признать построенное уравнение линейной

регрессии статистически значимым;

следует отклонить и, следовательно,

признать построенное уравнение линейной

регрессии статистически значимым; -

если

,

то гипотезу

,

то гипотезу

следует принять и, следовательно,

признать построенное уравнение

статистически не значимым.

следует принять и, следовательно,

признать построенное уравнение

статистически не значимым.

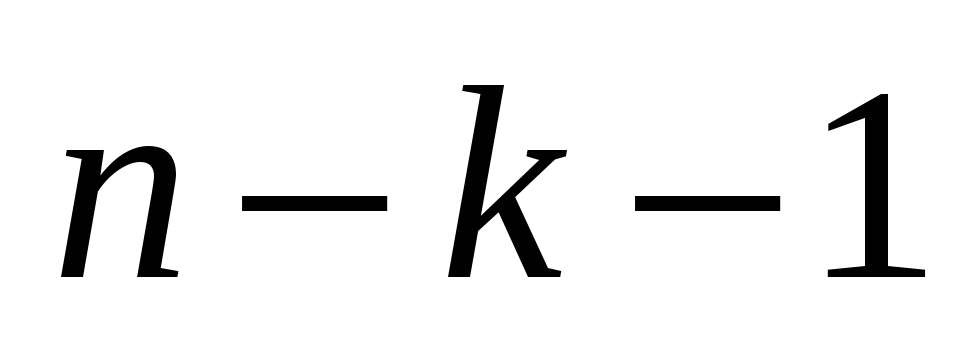

Значение

![]() определяется по таблице распределения

Фишера при степенях свободы

определяется по таблице распределения

Фишера при степенях свободы

![]() и уровне значимости 5%.

и уровне значимости 5%.

Кроме того, при выполнении предположений регрессионного анализа справедливы следующие утверждения:

-

статистика

распределена по закону Стьюдента с

распределена по закону Стьюдента с

степенями свободы (т.е.

степенями свободы (т.е.

),

здесь

),

здесь

,

где

,

где

— первый элемент, стоящий на главной

диагонали матрицы

— первый элемент, стоящий на главной

диагонали матрицы

;

; -

статистика

распределена по закону Стьюдента с

распределена по закону Стьюдента с

степенями свободы, (т.е.

степенями свободы, (т.е. ),

здесь

),

здесь

,

где

,

где

—

—

-й

элемент, стоящий на главной диагонали

матрицы

-й

элемент, стоящий на главной диагонали

матрицы

.

.

Правило проверки

статистической значимости оценок

![]() и

и

![]() ,

основывается на проверке статистических

гипотез

,

основывается на проверке статистических

гипотез

![]() и

и

![]() .

Невозможность отклонения какой-либо

из гипотез означает статистическую

незначимость соответствующего

коэффициента и, наоборот, отклонение

какой-либо из гипотез означает, что

соответствующий коэффициент статистически

значим.

.

Невозможность отклонения какой-либо

из гипотез означает статистическую

незначимость соответствующего

коэффициента и, наоборот, отклонение

какой-либо из гипотез означает, что

соответствующий коэффициент статистически

значим.

Правило проверки

значимости коэффициента

![]()

Вычислить статистику

![]() .

Статистика

.

Статистика

![]() при выполнении гипотезы

при выполнении гипотезы

![]() распределена по закону Стьюдента с

распределена по закону Стьюдента с

![]() степенями свободы, поэтому:

степенями свободы, поэтому:

-

если

,

то гипотезу

,

то гипотезу

следует отклонить и, следовательно,

признать коэффициент

следует отклонить и, следовательно,

признать коэффициент

статистически

значимым;

статистически

значимым; -

если

,

то гипотезу

,

то гипотезу

следует принять и, следовательно,

признать коэффициент

следует принять и, следовательно,

признать коэффициент

статистически незначимым.

статистически незначимым.

Значение

![]() определяется из таблицы распределения

Стьюдента при

определяется из таблицы распределения

Стьюдента при

![]() степенях свободы как критическая точка,

соответствующая двусторонней критической

области с уровнем значимости 5%.

степенях свободы как критическая точка,

соответствующая двусторонней критической

области с уровнем значимости 5%.

Правило проверки

значимости коэффициента

![]()

Вычислить статистику

![]() .

Статистика

.

Статистика

![]() при выполнении гипотезы

при выполнении гипотезы

![]() распределена по закону Стьюдента с

распределена по закону Стьюдента с

![]() степенями свободы, поэтому:

степенями свободы, поэтому:

-

если

,

то гипотезу

,

то гипотезу

следует отклонить и, следовательно,

признать коэффициент

следует отклонить и, следовательно,

признать коэффициент

статистически значимым;

статистически значимым; -

если

,

то гипотезу

,

то гипотезу

следует принять и, следовательно,

признать коэффициент

следует принять и, следовательно,

признать коэффициент

статистически незначимым.

статистически незначимым.

Значение

![]() определяется из таблицы распределения

Стьюдента при

определяется из таблицы распределения

Стьюдента при

![]() степенях свободы как критическая точка,

соответствующая двусторонней критической

области с уровнем значимости 5%.

степенях свободы как критическая точка,

соответствующая двусторонней критической

области с уровнем значимости 5%.

Экономическая

интерпретация коэффициентов при

объясняющих факторах та же, что и в

случае парной регрессии. Коэффициент

![]() показывает, на сколько единиц изменится

значение показателя, если значение

фактора

показывает, на сколько единиц изменится

значение показателя, если значение

фактора

![]() ,

соответствующего этому коэффициенту,

увеличится на одну единицу, в то время

как остальные факторы останутся

неизменными.

,

соответствующего этому коэффициенту,

увеличится на одну единицу, в то время

как остальные факторы останутся

неизменными.