1.5. Доверительные интервалы для оценок параметров. Доверительные интервалы прогноза для парной линейной регрессии

Как было отмечено выше, при выполнении предположений первой и второй групп справедливы утверждения:

1)

![]() ;

;

2)

![]() .

.

Следовательно,

можно построить доверительные интервалы

для параметров

![]() и

и

![]() c заданным уровнем доверия,

в качестве которого на практике обычно

выбирают вероятность 0,95.

c заданным уровнем доверия,

в качестве которого на практике обычно

выбирают вероятность 0,95.

Для этого определим

по таблице распределения Стьюдента при

![]() степенях свободы критическое значение

степенях свободы критическое значение

![]() для уровня значимости 0,05, тогда

доверительный интервал для параметра

для уровня значимости 0,05, тогда

доверительный интервал для параметра

![]() с уровнем доверия 0,95 имеет вид

с уровнем доверия 0,95 имеет вид

![]() ,

,

где

.

.

Аналогично

доверительный интервал для параметра

![]() с уровнем доверия 0,95 имеет вид

с уровнем доверия 0,95 имеет вид

![]() ,

,

где

![]() .

.

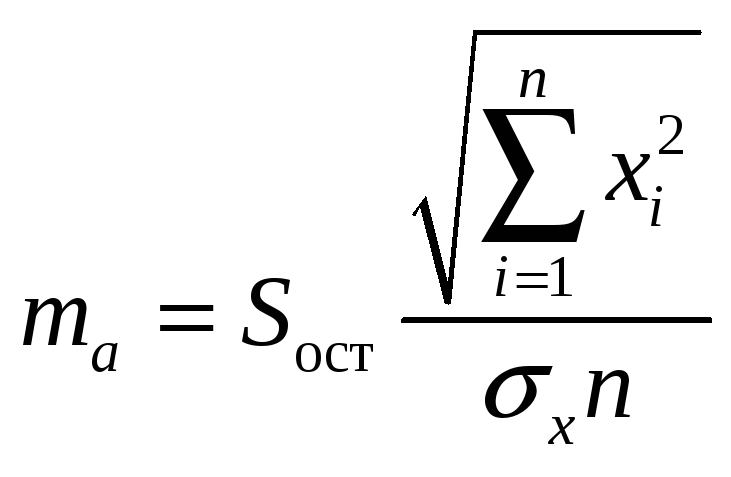

Точечный прогноз

показателя для значения фактора

![]() вычисляется по формуле

вычисляется по формуле

![]() .

.

Интервальный

прогноз для значения

![]() (где

(где

![]() )

вычисляется так же, как доверительный

интервал для параметров.

)

вычисляется так же, как доверительный

интервал для параметров.

Для построения

доверительного интервала по таблице

распределения Стьюдента при

![]() степенях свободы и уровне значимости

0,05 определяется значение

степенях свободы и уровне значимости

0,05 определяется значение

![]() .

Тогда интервальный прогноз индивидуального

значения показателя в точке

.

Тогда интервальный прогноз индивидуального

значения показателя в точке

![]() с уровнем доверия 0,95 дается неравенством

с уровнем доверия 0,95 дается неравенством

![]() ,

,

где

.

.

Оценка средней относительной ошибки аппроксимации (т.е. модуля среднего отклонения расчетных значений от фактических) производится по формуле

![]() .

.

1.6. Метод Гольдфельда—Квандта проверки гипотезы гомоскедастичности

Среди основных предположений регрессионного анализа важную роль играет предположение гомоскедастичности, которое заключается в равенстве дисперсий наблюдений:

![]()

Нарушение этого предположения сильно ухудшает качество оценок неизвестных параметров.

Возможны различные нарушения этого предположения в рамках парной регрессии. Одно из распространенных нарушений связано с тем, что дисперсия наблюдений может возрастать вместе с ростом значения фактора (объясняющей переменной):

![]() ,

,

при

этом

![]() .

.

Это нарушение гомоскедастичности может быть обнаружение с помощью критерия Гольдфельда—Квандта.

Кратко критерий можно описать следующим образом:

1) упорядочим

выборку

![]() ,

по возрастанию объясняющей переменной

так, чтобы

,

по возрастанию объясняющей переменной

так, чтобы

![]() ;

;

2) исключим

![]() центральных наблюдений, в результате

чего получим две выборки, состоящие из

центральных наблюдений, в результате

чего получим две выборки, состоящие из

![]() наблюдений: первая выборка содержит

наблюдения с небольшими значениями

объясняющей переменной:

наблюдений: первая выборка содержит

наблюдения с небольшими значениями

объясняющей переменной:

![]() ,

вторая выборка содержит наблюдения с

большими значениями объясняющей

переменной

,

вторая выборка содержит наблюдения с

большими значениями объясняющей

переменной

![]() ;

;

3) Построим две

парные линейные регрессии по полученным

выборкам и вычислим остаточные суммы

квадратов по каждой из выборок:

![]() для первой выборки и

для первой выборки и

![]() для второй выборки;

для второй выборки;

4) вычислим статистику

![]() .

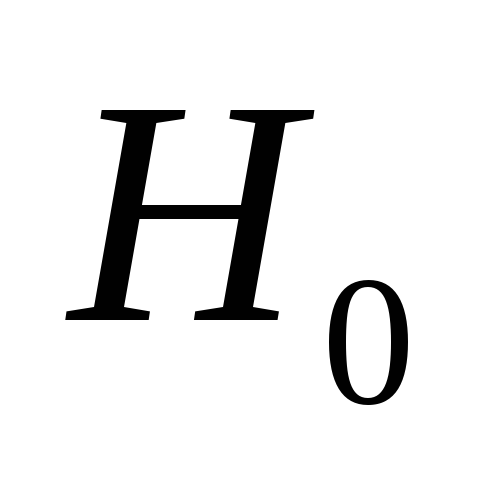

Если верна гипотеза гомоскедастичности

.

Если верна гипотеза гомоскедастичности

![]() ,

то статистика

,

то статистика

![]() имеет распределение Фишера с

имеет распределение Фишера с

![]() степенями свободы;

степенями свободы;

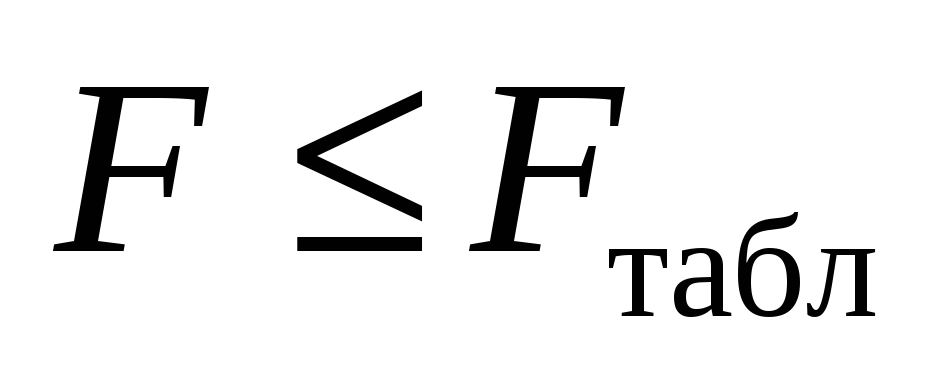

5)

по таблице распределения Фишера при

![]() степенях свободы и уровне значимости

5% определяется значение

степенях свободы и уровне значимости

5% определяется значение

![]() .

Тогда:

.

Тогда:

-

если

,

то гипотеза гомоскедастичности

,

то гипотеза гомоскедастичности

отклоняется;

отклоняется; -

Если

,

то гипотеза гомоскедастичности

,

то гипотеза гомоскедастичности

принимается.

принимается.

2. Множественная регрессия

2.1. Спецификация модели

В отличие от случая парной регрессии при построении множественной регрессии предполагают, что имеется несколько объясняющих факторов.

Пусть

![]() — изучаемый эконометрический показатель,

— изучаемый эконометрический показатель,

![]() — объясняющие факторы.

— объясняющие факторы.

Примеры:

1) Показатель

![]() — расходы фирмы за месяц, факторы:

— расходы фирмы за месяц, факторы:

![]() — объем выпущенной продукции за месяц,

— объем выпущенной продукции за месяц,

![]() — стоимость ресурсов (электроэнергии

и т.п.) в этом месяце.

— стоимость ресурсов (электроэнергии

и т.п.) в этом месяце.

2) Показатель

![]() — спрос на товар, факторы:

— спрос на товар, факторы:

![]() — цена единицы товара,

— цена единицы товара,

![]() — цена товаров-заменителей.

— цена товаров-заменителей.

Гипотетическая эконометрическая модель, приводящая к множественной регрессии, имеет следующий вид:

![]()

где

![]() — неизвестная функциональная зависимость,

— неизвестная функциональная зависимость,

![]() — случайное слагаемое, представляющее

собой совокупное действие не включенных

в модель факторов.

— случайное слагаемое, представляющее

собой совокупное действие не включенных

в модель факторов.

Основная задача эконометрического исследования — построение эмпирической модели (множественной регрессии) следующего вида:

![]() ,

,

где

![]() — эмпирическая зависимость (регрессия),

«наилучшим» способом описывающая

усредненную зависимость между изучаемым

показателем и объясняющими факторами.

После построения регрессии необходима

последующая верификация модели (проверка

статистической значимости построенной

множественной регрессии).

— эмпирическая зависимость (регрессия),

«наилучшим» способом описывающая

усредненную зависимость между изучаемым

показателем и объясняющими факторами.

После построения регрессии необходима

последующая верификация модели (проверка

статистической значимости построенной

множественной регрессии).

Экспериментальная основа построения эмпирической регрессии — многомерная выборка

![]() ,

,

где

![]() — объем выборки (объем массива

экспериментальных данных).

— объем выборки (объем массива

экспериментальных данных).

Аналогично случаю

парной регрессии основная задача

спецификации модели заключается в

выборе функциональной зависимости.

Основные методы выбора функциональной

зависимости

![]() в основном те же, что и в случае парной

регрессии. Однако задача выбора

функциональной зависимости для

множественной регрессии оказывается

принципиально более сложной, чем в

случае парной регрессии. Причина

заключается в многомерной природе

объясняющих переменных.

в основном те же, что и в случае парной

регрессии. Однако задача выбора

функциональной зависимости для

множественной регрессии оказывается

принципиально более сложной, чем в

случае парной регрессии. Причина

заключается в многомерной природе

объясняющих переменных.

Применяя аналитический метод, в примере 1, аналогично случаю парной регрессии, нетрудно получить следующую модель:

![]() ,

,

где

![]() — условно-постоянные расходы,

— условно-постоянные расходы,

![]() — условно-переменные расходы.

— условно-переменные расходы.