Розділ ііі. Макроекономіка

Тема 11. Основні макроекономічні показники

План

1. Поняття про Систему національних рахунків (СНР).

2. Принципи розрахунку ВВП.

3. Методи розрахунку ВВП.

4. Показники СНР. Взаємозв’язок між ними.

5. Реальні та номінальні величини. Цінові індекси.

6. ВВП та економічний добробут

Система національних рахунків (СНР) – це система взаємопов’язаних показників і класифікацій, які застосовуються для опису та аналізу загальних результатів і аспектів економічного процесу на макрорівні.

СНР містить впорядковану певним чином інформацію про:

-

всіх господарських суб'єктів, що беруть участь в економічному процесі;

-

всі економічні операції, пов'язані з виробництвом, розподілом і перерозподілом доходів, накопиченням активів та іншими аспектами економічного процесу;

-

всі економічні активи й пасиви, які формують національне багатство.

Основні показники результатів економічної діяльності на макрорівні – це валовий внутрішній продукт (ВВП) та валовий національний продукт (ВНП).

ВВП характеризує сукупну ринкову вартість кінцевих товарів і послуг, вироблених підприємствами, організаціями та установами в поточному періоді на території певної країни.

Частина виробленого країною ВВП має бути передана нерезидентам як компенсація за надані ними ресурси або трудову участь у процесі виробництва. З іншого боку, резиденти даної країни, можливо, отримують аналогічні доходи із-за кордону. Таким чином, ВНП відрізняється від ВВП на сальдо цих грошових потоків.

Взаємозв’язок між ВВП та ВНП показано на (рис. 18).

ВВП Доходи,

які отримали резиденти із-за кордону

за участь у виробництві ВВП інших країн ВНП Доходи,

сплачені резидентам інших країн за

участь у виробництві ВВП даної країни = - +

Сальдо

первинних доходів

Рис. 18. Взаємозв’язок між ВВП та ВНП

Розрахунок макропоказників у СНР має такі особливості:

1) Рівність доходів і витрат Це правило випливає із замкненості економічної системи і стверджує, що всі витрати на купівлю товарів і послуг неминуче виступають доходами виробників цієї продукції.

2) У процесі вимірюванні випуску важливо уникати подвійного рахунку – ситуації, коли одна й та сама операція може бути врахована двічі. З цією метою в СНР розрізняють такі поняття:

-

проміжна продукція – це товари й послуги, що купуються з метою подальшої переробки, обробки або для перепродажу;

-

кінцева продукція – товари й послуги, що купуються з метою кінцевого споживання, не для подальшої переробки чи перепродажу;

-

додана вартість фірми – вартість виробленої фірмою продукції без вартості проміжних товарів і послуг, придбаних фірмою і використаних у процесі виробництва.

У ході обчислення ВВП враховується вартість кінцевої продукції і віднімається вартість проміжних товарів і послуг.

3) Для розрахунку загальної вартості виробництва застосовують ринкову ціну товарів і послуг. Але оскільки певні товари й послуги не продаються на ринку і не мають ринкової ціни, то для їх оцінки застосовують умовно нараховану, або імпутовану вартість.

4) У процесі обчислення ВВП враховується вартість товарів і послуг, вироблених лише в поточному періоді. А тому з розрахунків вилучають так звані невиробничі операції, які бувають двох типів: перепродаж товарів і суто фінансові операції.

У свою чергу, суто фінансові операції поділяються:

-

на державні трансфертні виплати. Під трансфертами в цілому розуміють односторонній потік благ, доходів, які мають перерозподільний і безоплатний характер. Державні трансферти – це виплати з державного бюджету (пенсії, стипендії, допомога безробітним, подарунки ветеранам, допомога багатодітним та малозабезпеченим сім’ям і т ін.);

-

приватні трансфертні платежі (допомога батьків дітям-студентам, подарунки заможних родичів тощо);

-

операції з цінними паперами (купівля-продаж акцій, облігацій також вилучається з ВВП, оскільки це обмін паперовими активами, перерозподіл власності).

Показник ВВП можна розрахувати з застосуванням двох основних методів:

1) за витратами (метод кінцевого використання);

2) за доходами (розподільчий метод).

У процесі розрахунку ВВП методом кінцевого використання підсумовуються витрати всіх економічних агентів, які використовують ВВП: домогосподарств, фірм, держави та іноземців, які експортують товари з даної країни. У результаті одержимо сукупну вартість всіх товарів і послуг, спожитих суспільством:

![]() (11.1)

(11.1)

де С – кінцеві споживчі витрати домогосподарств на товари і послуги (за винятком витрат на придбання житла);

І – валові приватні внутрішні інвестиції, що включають витрати фірм:

-

на будівництво,

-

придбання обладнання, машин, механізмів, нових технологій,

-

створення товарно-матеріальних запасів,

-

амортизацію,

-

придбання житла домогосподарствами (будинків, квартир тощо).

Якщо показник валових приватних внутрішніх інвестицій (І) зменшити на величину амортизаційних витрат (А), то отримаємо показник чистих приватних внутрішніх інвестицій, який характеризує чистий приріст обсягу нагромадженого капіталу;

G – державні витрати на утримання армії, апарату управління, виплату заробітної плати працівникам державного сектора економіки тощо;

NX – чистий експорт товарів і послуг за кордон. Розраховується як різниця між експортом та імпортом:

NX = X – M. (11.2)

У ході розрахунку ВВП за доходами підсумовуються всі види факторних доходів, а також два компоненти (амортизаційні витрати й непрямі податки на бізнес), які не виступають доходами:

-

амортизаційні витрати;

-

чисті непрямі податки на бізнес – непрямі податки на бізнес (податок на додану вартість, акцизи, мито, ліцензійні платежі та ін.) без врахування субсидій;

-

винагорода за працю (заробітна плата, а також внески підприємств на соціальне страхування, у пенсійний фонд, фонд зайнятості тощо);

-

рентні платежі – це прибуток, який отримують власники нерухомості;

-

чисті проценти – це різниця між процентними платежами фірм іншим секторам економіки та процентними платежами, які фірми отримали від інших секторів: домогосподарств, держави, не враховуючи виплати процентів по державному боргу;

-

дохід від власності – це чистий прибуток підприємств, які належать приватним власникам;

-

прибуток корпорацій – цей компонент, у свою чергу, має три складники: а) податок на прибуток корпорацій; б) дивіденди акціонерам; в) нерозподілений прибуток корпорацій.

Окрім названих основних (ВВП, ВНП), існує ціла низка інших взаємопов’язаних макроекономічних показників. Усі вони розраховуються на базі ВВП і застосовуються з тією чи іншою метою макроекономічного аналізу.

Чистий внутрішній продукт (ЧВП) можна обчислити за допомогою ВВП, якщо його величину зменшити на суму амортизаційних відрахувань:

ЧВП = ВВП – Амортизаційні відрахування. (11.3)

Національний дохід (НД) – сукупний дохід в економіці, який отримують власники факторів виробництва (праці, капіталу, землі) – можна обчислити, якщо показник ЧВП зменшити на величину чистих непрямих податків на бізнес:

НД = ЧВП – Чисті непрямі податки на бізнес. (11.4)

Для проведення дослідження динаміки зміни ВВП застосовують номінальні та реальні показники.

Номінальний ВВП – це обсяг виробництва, який вимірюється в поточних цінах, тобто в тих, що існують на момент виробництва:

ВВП номін = piqi., (11.5)

де qі – обсяг виробництва і-го товару в поточному році;

рі – ціна i-го товару в поточному році.

Таким чином, на величину номінального ВВП впливають два чинники:

1) динаміка обсягу виробництва;

2) динаміка рівня цін.

Реальний ВВП – це обсяг виробництва, який вимірюється в сталих (незмінних, базових) цінах, тобто на величину цього показника впливає лише зміна обсягів виробництва:

ВВП реал = poqi. (11.6)

де po – ціна i-го товару в базисному році.

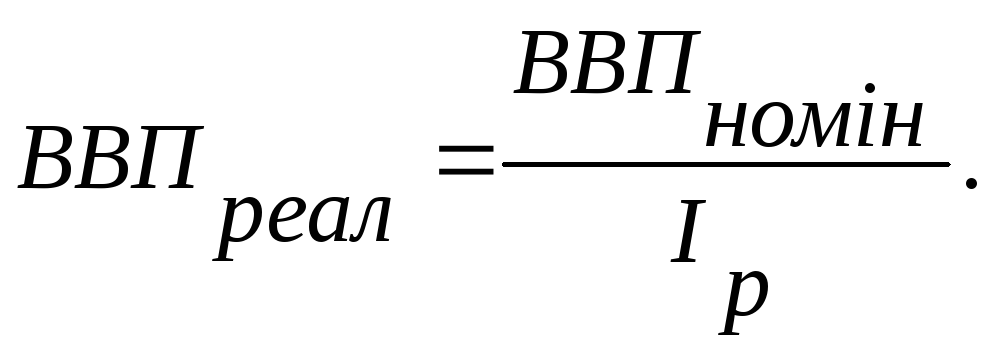

Реальний ВВП можна розрахувати шляхом коригування номінального ВВП на індекс цін (Ір):

(11.7)

(11.7)

Індекс споживчих цін показує, як вони змінюються за два періоди, що порівнюються, якщо структура виробленого ВВП залишається незмінною (розраховується для фіксованого “кошика” товарів):

![]() (11.8)

(11.8)

де р1, р0 — ціни відповідно поточного й базисного періодів;

q0 — обсяг виробництва базисного періоду.

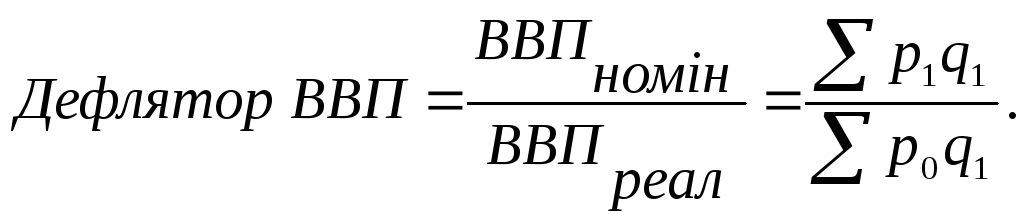

Дефлятор ВВП характеризує, як змінилася б вартість ВВП в поточному періоді порівняно з базисним, за умови, що рівень та структура виробництва не змінилися:

(11.9)

Оскільки на цей індекс впливають структурні зрушення, які компенсують підвищення цін на окремі товари, вважається, що дефлятор ВВП недооцінює зростання загального рівня цін.

Безперечно, індекс споживчих цін та дефлятор ВВП дають різну характеристику зміни рівня цін. Це пояснюється тим, що між даними індексами існує дві суттєві відмінності:

-

дефлятор ВВП відображає зміну цін на всі вироблені товари та надані послуги, а індекс споживчих цін – тільки на ті товари, які входять до складу споживчого кошика;

-

дефлятор ВВП не відображає зміну цін на імпортні товари, оскільки імпорт не входить до складу ВВП. Але до споживчого кошика входять імпортні товари, тому в індексі споживчих цін знаходить відображення зміна цін і на них.