Тема 10. Витрати виробництва

План

1. Поняття про витрати.

2. Класифікація витрат за ознакою належності.

3. Класифікація витрат залежно від зміни обсягів виробництва.

4. Середні та граничні витрати.

Витрати виробництва – це плата підприємства за залучені (придбані) фактори виробництва.

Витрати підприємства насамперед класифікуються за ознакою належності (джерел) факторів виробництва. Тому виділяють зовнішні та внутрішні витрати підприємства.

Зовнішні (явні) витрати дорівнюють сумі виплат фірми за використані ресурси зовнішнім постачальникам –працю, сировину, матеріали, паливо, енергію, транспорт тощо, якщо ці постачальники не належать до числа власників даного підприємства.

Внутрішні (неявні) витрати – це витрати на ресурси, що належать підприємцю. Ці витрати – втрачені можливості іншого використання власних ресурсів (неоплачені вигоди).

Щоб утримати такий фактор виробництва як підприємницька діяльність у межах власної фірми, необхідна мінімальна плата за нього, яка називається нормальним прибутком. Нормальний прибуток – це дохід від власної, підприємницької діяльності, він включається до складу внутрішніх витрат фірми.

Сума зовнішніх і внутрішніх витрат підприємства утворює так звані економічні (зумовлені) витрати – це виплати, які фірма зобов’язана здійснити, або доходи, якими вона зобов’язана забезпечити постачальників ресурсів, щоб відвернути їх від використання ресурсів на альтернативних виробництвах.

Бухгалтерські витрати підприємства – усі зовнішні витрати, тобто реальні грошові витрати, що проходять через бухгалтерські рахунки підприємства.

У зв’язку із існуванням зовнішніх та внутрішніх витрат розрізняють дві форми прибутку: бухгалтерський та економічний.

Бухгалтерський прибуток – це різниця між загальною грошовою виручкою фірми від продажу продукції та зовнішніми (бухгалтерськими) витратами.

Економічний прибуток – це загальна виручка з урахуванням усіх витрат, як зовнішніх, так і внутрішніх.

Витрати підприємства класифікують і за іншим критерієм: взаємозв’язком між обсягом виробництва та величиною витрат Витрати поділяють на залежні й незалежні від обсягу виробництва.

Постійні витрати (FC – Fixed Costs) – це витрати, величина яких у короткостроковому періоді не змінюється зі збільшенням або зменшенням обсягу виробництва (рис. 13). До постійних належать витрати, пов’язані з використанням будівель, споруд і обладнання, з виплатою оренди, процентів за кредитом, зарплати управлінцям, витрати на охорону.

С

С

С0 FC

Q

Рис. 13. Крива постійних витрат у короткостроковому періоді

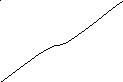

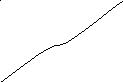

Змінні витрати (VC – Variable Costs) – це витрати, величина яких змінюється залежно від збільшення або зменшення обсягу виробництва (рис. 14). До змінних належать витрати на сировину, матеріали, електроенергію, допоміжні матеріали, зарплату робітникам, що беруть безпосередню участь у виробництві.

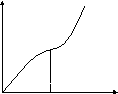

Загальні витрати (TC – Total Costs) – це сукупність постійних і змінних витрат фірми на виробництво продукції в короткостроковому періоді (рис. 15). Величину загальних витрат можна розрахувати за такою формулою:

TC=FC+VC. (10.1)

C VC

C VC

Q1 Q

Рис. 14. Крива змінних витрат

C TC

C TC

VC

VC

FC

Q

Q

Рис. 15. Крива загальних витрат

Середні постійні витрати (AFC – Average Fixed Costs) – представляють витрати постійних факторів виробництва з розрахунку на одиницю продукції (рис. 16). Оскільки зі збільшенням обсягу виробництва зростає загальна виручка фірми, то середні постійні витрати являють собою все меншу і меншу величину, яка припадає на одиницю продукції. Їх величину розраховують так:

![]() (10.2)

(10.2)

С

С

С1

С2 AFC

Q1 Q2 Q

Рис. 16. Крива середніх постійних витрат

Середні змінні витрати (AVC – Average Variable Costs) – витрати змінних факторів виробництва в розрахунку на одиницю продукції (формула 10.3). Вони дорівнюють мінімуму, коли технічно досягнуто оптимального обсягу випуску продукції (рис. 17).

![]() (10.3)

(10.3)

C AVC

min (Q1) Q

Рис. 17. Крива середніх змінних витрат

Середні загальні витрати (АТС – Average Total Costs) показують величину загальних витрат виробництва на одиницю продукції і розраховуються за такою формулою:

![]() (10.4)

(10.4)

Середні загальні витрати підприємства постійно порівнюють із ринковою ціною одиниці продукції. Якщо вони нижчі ніж ринкова ціна, фірма одержує прибуток з кожної реалізованої одиниці товару.

Граничні витрати розраховують з метою визначення максимального випуску продукції, який буде вигідний для фірми.

Граничні витрати (МС – Marginal Costs) — це додаткові витрати на виробництво кожної додаткової одиниці продукції порівняно з існуючим обсягом випуску:

![]() (10.5)

(10.5)

Вони важливі для визначення стратегії фірми, оскільки підприємець повинен знати, з яким приростом витрат буде пов’язаний певний приріст випуску продукції. Оскільки постійні витрати незмінні, то граничні дорівнюють приросту змінних, тобто витрат на сировину, заробітну плату тощо.

Виділяють також трансакційні витрати, що пов’язані з представницькими витратами фірми, а також на пошук інформації, проведення переговорів тощо.