-

Оценка эффективности инновационного проекта

В основе проектного подхода к инновационной и инвестиционной деятельности предприятия лежит принцип денежных потоков (cash flow). Особенностью является его прогнозный и долгосрочный характер, поэтому в применяемом подходе к анализу учитываются фактор времени и фактор риска.

Денежный поток ИП — это зависимость от времени денежных поступлений и платежей при реализации порождающего его проекта, определяемая для всего расчетного периода.

На каждом шаге значение денежного потока характеризуют:

-

приток, равный размеру денежных поступлений (или результатов в стоимостном выражении) на этом шаге

-

отток, равный платежам на этом шаге

-

сальдо (активный баланс, эффект), равное разности между притоком и оттоком

Денежные потоки могут выражаться в текущих, прогнозных или дефлированных ценах в зависимости от того, в каких ценах выражаются на каждом шаге их притоки и оттоки.

Текущими называются цены, заложенные в проект без учета инфляции.

Прогнозными называются цены, ожидаемые (с учетом инфляции) на будущих шагах расчета.

Дефлированными называются прогнозные цены, приведенные к уровню цен фиксированного момента времени путем деления на общий базисный индекс инфляции.

Методические рекомендации по оценке проектов и их отбору для финансирования, методика ЮНИДО и прочие отечественные и зарубежные работы по оценке эффективности проектов предлагают множество применяемых для этой цели методов. Все методы оценки эффективности проекта подразделяются на две группы, основанные на дисконтированных и учетных оценках.

Выбор метода определяется сроками осуществления проекта, размером инвестиций, наличием альтернативных проектов и другими факторами.

В мировой практике наиболее часто для оценки эффективности проектов применяют методы оценки эффективности проекта, основанные на дисконтированных оценках, поскольку они значительно более точны, так как учитывают различные виды инфляции, изменения процентной ставки, нормы доходности и т.д. К этим показателям относят метод индекса рентабельности, метод чистой текущей стоимости, метод внутренней нормы доходности и метод текущей окупаемости.

Во вторую группу входят срок окупаемости инвестиции (Payback Period, PP) и учетная норма прибыли (Accounting Rate of Return, ARR).

Следует отметить два обстоятельства. Во-первых, ни один критерий не может рассматриваться как безусловный и неоспоримый аргумент. Принятие решения в отношении такого сложного явления, как инвестиционный проект, должно основаться на комплексе доводов, в числе которых могут быть один или несколько формализованных критериев. Во-вторых, русскоязычная терминология в разделе, посвященном управлению инвестиционными проектами, не устоялась, поэтому в литературе можно встретить другие варианты наименований критериев; в частности, весьма распространены названия NPV «чистая приведенная стоимость», «чистый приведенный эффект», «чистая настоящая стоимость» и др.

Рассмотрим идеи, лежащие в основе методов оценки инвестиционных проектов использующих данные критерии.

ЧТО ПРЕДСТАВЛЯЕТ СОБОЙ «МЕТОД ЧИСТОЙ ТЕКУЩЕЙ СТОИМОСТИ» (NPV)?

Под чистой дисконтированной стоимостью (Net Present Value, NPV) понимается разность суммы элементов возвратного потока и исходной инвестиции, дисконтированных к началу действия оцениваемого проекта. Критерий принимает во внимание временную ценность денежных средств. В основу данного метода оценки заложено следование основной целевой установке, определяемой собственниками компании, — повышение ценности фирмы, количественной оценкой которой служит ее рыночная стоимость. Соответственно целесообразность принятия проекта зависит от того, будет ли иметь место приращение ценности фирмы в результате реализации проекта. Поскольку принятие решений по инвестиционным проектам чаще всего инициируется и всегда осуществляется не собственниками компании, а ее управленческим персоналом, молчаливо предполагается, что цели собственников и высшего управленческого персонала конгруэнтны, т. е. негативные последствия возможного агентского конфликта не учитываются. Метод основан на сопоставлении величины исходной инвестиции (IС) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью ставки r, устанавливаемой аналитиком (инвестором) самостоятельно, исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Пусть делается прогноз, что инвестиция (IС) будет генерировать в течение п лет годовые доходы в размере СF1, СF2,,.., СFп. Общая накопленная величина дотированных доходов (Present Value, PV) и чистая дисконтированная стоимость (NPV) соответственно рассчитываются по следующим формулам:

PV

=

(4)

(4)

NPV

=

- IC

(5)

- IC

(5)

.

Имея в виду упомянутую выше основную целевую установку, на достижение которой направлена деятельность любой компании, можно дать экономическую интерпретацию трактовки критерия NPV с позиции ее собственников, которая определяет логику критерия NPV:

-

если NPV < 0, то в случае принятия проекта ценность компании уменьшается, т. е. собственники компании понесут убыток, а потому проект следует отвергнуть

-

если NPV = 0, то в случае принятия проекта ценность компании не изменится, т. е. благосостояние ее собственников останется на прежнем уровне, проект в случае его реализации не приносит ни прибыли, ни убытка, а потому решение о целесообразности его реализации должно приниматься на основании дополнительных аргументов

-

если NPV > 0, то в случае принятия проекта ценность компании, а следовательно, и благосостояние ее собственников увеличатся; поэтому проект следует принять

-

Следует особо прокомментировать ситуацию, когда NPV = 0. Благосостояние владельцев компании после расчетов с инвестором по ставке r не меняется, однако инвестиционные проекты нередко принимаются управленческим персоналом самостоятельно, при этом менеджеры могут руководствоваться своими предпочтениями. Проект с NPV = 0 имеет дополнительный аргумент в свою пользу. В случае реализации проекта капитал собственников не возрастет, но объем производства возрастет, т. е. масштаб компании увеличится. Поскольку нередко такое увеличение рассматривается как положительная тенденция (например, с позиции менеджеров, аргументация такова: чем крупнее компания, тем престижнее работать; кроме того, и жалованье нередко выше), проект все же принимается.

Заметим, что осознанное применение того или иного критерия возможно лишь в случае, если аналитик (инвестор) адекватно осознает его экономический смысл. В приложении к рассматриваемому критерию заметим, что показатель NPV отражает прогнозную оценку изменения экономического потенциала фирмы в случае принятия рассматриваемого проекта, причем оценка делается на момент окончания проекта, но с позиции текущего момента времени, т. е. начала проекта. Этот показатель аддитивен в пространственно-временном аспекте, т. е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

При прогнозировании доходов по годам необходимо учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов. Напротив, если закрытие проекта предполагает затраты по ликвидации связанных с ним последствий (например, восстановление экологии), то они должны быть учтены как отток средств в соответствующем году.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение т лет, то формула для расчета модифицируется следующим образом:

NPV

=

-

- (6)

(6)

где i – прогнозируемый средний темп инфляции

Расчет с помощью приведенных формул вручную трудоемок, поэтому для удобства применения методов, основанных на дисконтированных оценках, разработаны финансовые таблицы, в которых табулированы значения сложных процентов дисконтирующих множителей, дисконтированного значения денежной единицы и т. п. в зависимости от временного интервала и значения ставки дисконтирования.

При расчете NPV, как правило, используется постоянная ставка дисконтирования, однако при некоторых обстоятельствах (например, ожидается изменение учетных ставок) могут использоваться индивидуализированные по годам значения ставки. Если в ходе имитационных расчетов приходится применять различные ставки дисконтирования, то, во-первых, формула (6) не применима и, во-вторых, проект, приемлемый при постоянной дисконтной ставке, может стать неприемлемым.

Пример. Требуется проанализировать проект со следующими характеристиками (млн. руб.): -150 30 70 70 45. Рассмотреть два случая: (1) стоимость капитала 12%; (2) ожидается, что стоимость капитала будет меняться по годам следующим образом: 12%, 13%, 14%, 14%.

Решение

-

Воспользуемся формулой (1.11.): NPV = 11,0 млн руб., т.е. проект является приемлемым

-

2. NPV находится прямым подсчетом:

NPV = -150 + 30/1,12 + 70/1,12*1,13 + 70/1,12*1,13*1,14 + 30/1,12*1,13*1,142 =

= -1,2 млн. руб. В этом случае проект не приемлем

.

ЧТО ПРЕДСТАВЛЯЕТ СОБОЙ «МЕТОД ЧИСТОЙ ТЕРМИНАЛЬНОЙ СТОИМОСТИ» (NТV)?

Под чистой терминальной стоимостью (Net Terminal Value, NTV) понимается разность суммы элементов возвратного потока и исходной инвестиции, наращенных к моменту окончания оцениваемого проекта. Принимается во внимание временная ценность денежных средств. Логика расчета очевидна. Критерий NTV основан на приведении денежного потока к моменту окончания проекта, т. е. в его основе операция наращения (синоним чистая наращенная стоимость).

Формула расчета критерия NTV имеет вид

NTV

=

(7)

(7)

Условия принятия проекта на основе критерия NTV такие же, как и NPV:

-

если NTV < 0, то проект отвергнуть

-

если NTV > 0, то проект следует принять

-

если NTV = 0, то проект ни прибыльный, ни убыточным

ЧТО ПРЕДСТАВЛЯЕТ СОБОЙ «МЕТОД ИНДЕКСА РЕНТАБЕЛЬНОСТИ» (PI)?

Индекс рентабельности инвестиции (Profitability Index, PI) — это отношение суммы дисконтированных элементов возвратного потока к исходной инвестиции. Критерий принимает во внимание временную ценность денежных средств. Этот метод является по сути следствием метода расчета NPV. Индекс рентабельности (PI) также предусматривает сопоставление дисконтированных элементов возвратного потока с исходной инвестицией, но в виде не разности, а отношения. Расчет, следовательно, ведется по формуле (в условиях приведенных выше значений):

PI

=

IC

(8)

IC

(8)

Сумма, сравниваемая с инвестицией IC, представляет собой суммарную величину доходов, генерируемых проектом и дисконтированных к моменту инвестирования в проект.

Очевидна логика применения критерия

-

если РI > 1, то проект следует принять

-

если РI < 1 то проект следует отвергнуть

-

если РI = 1 то проект не является ни прибыльным, ни убыточным

В отличие от чистой дисконтированной стоимости (NPV), индекс рентабельности является относительным показателем: он характеризует уровень доходов на единицу затрат, т. е. эффективность вложений. Чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в проект. Благодаря этому критерий РI очень удобен при выборе одного проекта из альтернативных, имеющих примерно одинаковые значения РI (в частности, если два проекта имеют одинаковые значения NPV, но разные объемы требуемых инвестиций, то очевидно, что выгоднее тот из них, который обеспечивает большую эффективность вложений) либо при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV. Этот критерий предпочтителен при комплектовании портфеля инвестиционных проектов в случае ограничения по объему источников финансирования. Последовательность действий в этом случае выглядит дующим образом:

-

независимые проекты упорядочивают по убыванию РI

-

в портфель последовательно включают проекты с наибольшими значениями РI

-

подтверждают расчетом оптимальность полученного портфеля (с позиции максимизации совокупного NPV)

:

ЧТО ПРЕДСТАВЛЯЕТ СОБОЙ «МЕТОД ВНУТРЕННЕЙ НОРМЫ ДОХОДНОСТИ» (IRR)?

Внутренняя норма прибыли (Internal Rate of Return, IRR) используется для оценки эффективности инвестиции и численно равна значению ставки дисконтирования при которой чистая дисконтированная (приведенная) стоимость инвестиционного проекта (NPV) равна нулю. Принимается во внимание временная ценность денежных средств. Синонимы: внутренняя доходность, внутренняя окупаемость.

За рубежом расчет нормы рентабельности часто применяют в качестве первого шага количественного анализа инвестиций и для дальнейшего анализа отбирают те инновационные проекты, внутренняя норма доходности которых оценивается величиной не ниже 15-20%.

Для конкретного проекта значение IRR равняется г, найденному из уравнения

NPV

=

f(r

) = 0

или

- IC

= 0

(9)

- IC

= 0

(9)

CFk – элемент возвратного денежного потока, генерируемого инвестицией IC в k-м году (базисном периоде);

n – продолжительность инвестиционного проекта (финансовой операции).

Смысл расчета внутренней нормы прибыли при анализе эффективности планируемых инвестиций, как правило, заключается в следующем: IRR показывает ожидаемую доходность проекта; следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает границу банковской процентной ставки, превышение которой делает проект убыточным.

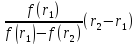

Значение IRR находят с помощью финансового калькулятора или персонального компьютера. Если технические средства отсутствуют, можно воспользоваться методом линейной аппроксимации, предусматривающим нахождение IRR последовательных итераций, с использованием табулированных значений дисконтирующих множителей. Для, этого с помощью таблиц выбирают два значения ставки дисконтирования r1 < r2 таким образом, чтобы в интервале (r1, r2) функция NPV = f(r) меняла свое значение с «+» на «-» или с «-» на «+». Далее применяют формулу:

IRR

= r1

+

(10)

(10)

где r1 – значение табулированной ставки дисконтирования, при которой f(r1)>0(f(r1)<0)

r2 – значение табулированной ставки дисконтирования, при которой f(r2)<0(f(r1)>0)

Точность вычислений обратно пропорциональна длине интервала (r1, r2), а наилучшая аппроксимация с использованием табулированных значений достигается в случае, когда длина интервала минимальна (равна 1%), т. е. r1и r2 ближайшие друг к другу значения ставки дисконтирования, удовлетворяющие следующим условиям (в случае изменения знака функции у = f(r) с «+» на «-»):

-

r1 – значение табулированной ставки дисконтирования, минимизирующее положительное значение показателя NPV, т. е. f(r1)= min {(f(r)>0}

-

r2 – значение табулированной ставки дисконтирования, максимизирующее отрицательное значение показателя NPV, т. е. f(r2)= max {(f(r)<0}

Путем взаимной замены ставок r1и r2 аналогичные условия выписываются для ситуации, когда функция меняет знак с «-» на «+».

На практике любая коммерческая организация финансирует свою деятельность, в том числе и инвестиционную, из разных источников. В качестве платы за пользование авансированными в деятельность организации финансовыми ресурсами она уплачивает проценты, дивиденды, вознаграждения т.п., т.е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала.

Показатель, характеризующий относительный уровень этих расходов в отношении долгосрочных источников средств, называется средневзвешенной стоимостью катала (WАСС). Этот показатель отражает сложившийся в коммерческой организации минимум возврата на вложенный в его деятельность капитал, его рентабельность, и рассчитывается по формуле средней арифметической взвешенной:

WACC = ∑ kj*dj (11)

где k - стоимость j – го источника средств

d - удельный вес j – го источника средств в общей их сумме

Итак, экономический смысл критерия IRR заключается в следующем: коммерческая организация может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя «стоимости капитала» (Cost of Capital, СС), под которым понимается либо WАСС, если источник средств точно не идентифицирован, либо стоимость целевого источника, если таковой имеется. Именно с показателем СС сравнивается IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

-

если: IRR > СС, проект следует принять

-

если IRR < СС, то проект следует отвергнуть

-

если IRR = СС, то проект не является ни прибыльным, ни убыточным

Независимо от того, с чем сравнивается IRR, очевидно одно: проект принимается, если его IRR больше некоторой пороговой величины; поэтому при прочих равных условиях, как правило, большее значение IRR считается предпочтительным.

Показатель IRR дает характеристику резерва безопасности в отношении анализируемого инвестиционного проекта. Смысл понятия «безопасность» заключается следующем. На основании критерия IRR принимается решение о целесообразности принятая проекта. Поскольку исходные данные являются оценочными, вполне естественен вопрос о том, насколько устойчиво наше (положительное) решение. Иными словами, если проект принят, а исходные показатели ошибочны (например, необоснованно завышены ожидаемые поступления по проекту), не понесем ли мы в будущем убытка? Критерий IRR позволяет делать некоторые суждения в этом направлении. Напомним, что IRR — это процентная ставка. В отношении динамики рыночных ставок можно делать определенные прогнозы; например, в стабильной экономике процентные ставки (напомним: для кредитора, или финансового донора, процентная ставка — это характеристика ожидаемого регулярного дохода, а для получателя средств, или финансового реципиента, это характеристика ожидаемых регулярных затрат) имеют вполне определенные ориентиры и не могут быть катастрофически высокими (например, 40% и выше). А потому при высоком значении IRR можно быть относительно спокойными в отношении точности прогнозных оценок дохода: если значения ожидаемых доходов (особенно если речь идет о доходах последних периодов срока эксплуатации проекта) были завышены, значение IRR может снизиться (например с 60 до 45%), но все еще оставаться высоким для нормального уровня процентных ставок.