4. Регрессионные модели

с автокоррелированными остатками

Пример

7. Госпожа

Арешникова В.В., руководитель компании

«Преслава», собрала данные о месячных

объемах продаж своей компании (![]() ,

тыс. руб.) вместе с несколькими другими

показателями, как она полагала, способными

оказывать влияние на объем продаж. В

качестве этих показателей ею были

выбраны расходы на рекламу (

,

тыс. руб.) вместе с несколькими другими

показателями, как она полагала, способными

оказывать влияние на объем продаж. В

качестве этих показателей ею были

выбраны расходы на рекламу (![]() ,

тыс.

руб.) и индекс потребительских расходов

(

,

тыс.

руб.) и индекс потребительских расходов

(![]() ,

%).

Собранные госпожой Арешниковой В.В.

данные представлены в табл. 33. Требуется

оценить степень взаимосвязи между этими

показателями, построив соответствующее

линейное уравнение регрессии. Для

построенного уравнения следует проверить

гипотезу о наличии автокорреляции в

остатках. В случае подтверждения этой

гипотезы необходимо оценить параметры

регрессии обобщенным МНК и получить

прогнозную оценку объема продаж на

следующий месяц при условии того, что

расходы на рекламу составят 7,9 тыс. руб.,

а индекс потребительских расходов

возрастет до 114,9 %.

,

%).

Собранные госпожой Арешниковой В.В.

данные представлены в табл. 33. Требуется

оценить степень взаимосвязи между этими

показателями, построив соответствующее

линейное уравнение регрессии. Для

построенного уравнения следует проверить

гипотезу о наличии автокорреляции в

остатках. В случае подтверждения этой

гипотезы необходимо оценить параметры

регрессии обобщенным МНК и получить

прогнозную оценку объема продаж на

следующий месяц при условии того, что

расходы на рекламу составят 7,9 тыс. руб.,

а индекс потребительских расходов

возрастет до 114,9 %.

Т а б л и ц а 33

|

|

|

|

|

|

|

|

|

|

1 |

252 |

4,0 |

97,9 |

10 |

734 |

14,6 |

109,2 |

|

2 |

274 |

5,8 |

98,4 |

11 |

642 |

10,2 |

110,1 |

|

3 |

296 |

4,6 |

101,2 |

12 |

614 |

8,5 |

110,7 |

|

4 |

382 |

6,7 |

103,5 |

13 |

662 |

6,2 |

110,3 |

|

5 |

548 |

8,7 |

104,1 |

14 |

690 |

8,4 |

111,8 |

|

6 |

740 |

8,2 |

107,0 |

15 |

728 |

8,1 |

112,3 |

|

7 |

764 |

9,7 |

107,4 |

16 |

768 |

6,9 |

112,9 |

|

8 |

790 |

12,7 |

108,5 |

17 |

791 |

7,5 |

113,1 |

|

9 |

734 |

13,5 |

108,3 |

18 |

832 |

7,7 |

113,4 |

Решение с помощью Excel

1. Ввод исходных

данных с включением в модель дополнительной

переменной

![]() ,

принимающей единственное значение,

равное 1.

,

принимающей единственное значение,

равное 1.

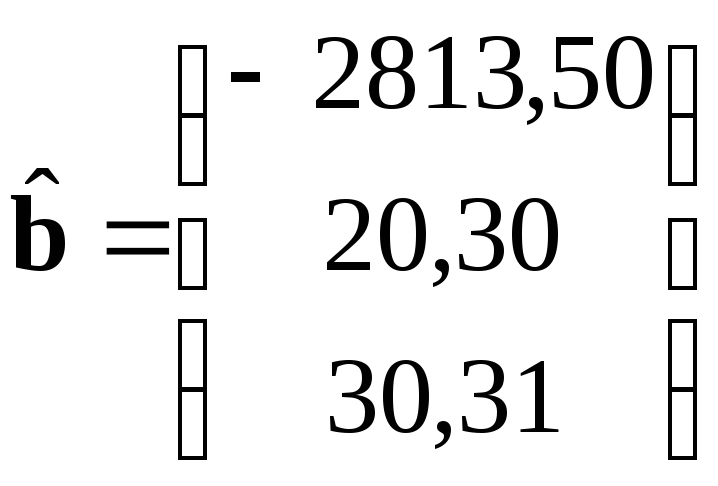

2. Нахождение вектора оценок коэффициентов регрессии с использованием матричных функций Excel (МУМНОЖ, ТРАНСП, МОБР)

.

.

3. Расчет остатков

![]() .

.

-

Вычисление разностей

и оформление промежуточных результатов

в виде табл.

34.

и оформление промежуточных результатов

в виде табл.

34.

Т а б л и ц а 34

|

|

|

|

|

|

|

|

|

1 |

252 |

1 |

4 |

97,9 |

234,74 |

17,26 |

|

2 |

274 |

1 |

5,8 |

98,4 |

286,43 |

-12,43 |

|

3 |

296 |

1 |

4,6 |

101,2 |

346,93 |

-50,93 |

|

4 |

382 |

1 |

6,7 |

103,5 |

459,27 |

-77,27 |

|

5 |

548 |

1 |

8,7 |

104,1 |

518,06 |

29,94 |

|

6 |

740 |

1 |

8,2 |

107 |

595,80 |

144,20 |

|

7 |

764 |

1 |

9,7 |

107,4 |

638,37 |

125,63 |

|

8 |

790 |

1 |

12,7 |

108,5 |

732,62 |

57,38 |

|

9 |

734 |

1 |

13,5 |

108,3 |

742,80 |

-8,80 |

|

10 |

734 |

1 |

14,6 |

109,2 |

792,40 |

-58,40 |

|

11 |

642 |

1 |

10,2 |

110,1 |

730,35 |

-88,35 |

|

12 |

614 |

1 |

8,5 |

110,7 |

714,02 |

-100,02 |

|

13 |

662 |

1 |

6,2 |

110,3 |

655,21 |

6,79 |

|

14 |

690 |

1 |

8,4 |

111,8 |

745,33 |

-55,33 |

|

15 |

728 |

1 |

8,1 |

112,3 |

754,39 |

-26,39 |

|

16 |

768 |

1 |

6,9 |

112,9 |

748,21 |

19,79 |

|

17 |

791 |

1 |

7,5 |

113,1 |

766,46 |

24,54 |

|

18 |

832 |

1 |

7,7 |

113,4 |

779,61 |

52,39 |

-

Проверка гипотезы о наличии автокорреляции в остатках

5.1. Проверка гипотезы о наличии автокорреляции в остатках с использованием критерия Дарбина – Уотсона.

-

Вычисление

и

и

.

Оформление результатов расчетов в

виде табл. 35.

.

Оформление результатов расчетов в

виде табл. 35.

Т а б л и ц а 35

|

|

|

|

|

|

|

|

1 |

298,00 |

|

10 |

3411,10 |

2460,98 |

|

2 |

154,61 |

881,91 |

11 |

7806,06 |

896,84 |

|

3 |

2593,94 |

1481,98 |

12 |

10004,50 |

136,20 |

|

4 |

5970,72 |

693,78 |

13 |

46,17 |

11409,94 |

|

5 |

896,49 |

11494,40 |

14 |

3061,38 |

3859,45 |

|

6 |

20794,50 |

13055,69 |

15 |

696,56 |

837,36 |

|

7 |

15782,21 |

345,06 |

16 |

391,48 |

2132,44 |

|

8 |

3292,91 |

4657,16 |

17 |

602,38 |

22,63 |

|

9 |

77,38 |

4379,83 |

18 |

2744,81 |

775,49 |

|

|

Сумма |

78625,21 |

59521,14 |

||

5.1.2. Расчет статистики Дарбина – Уотсона

![]() =59521,14

/ 78625,21= 0,757.

=59521,14

/ 78625,21= 0,757.

Так как

![]() ,

т.е.

,

т.е.

![]() ,

то существует положительная автокорреляция

остатков.

,

то существует положительная автокорреляция

остатков.

-

Проверка гипотезы о наличии автокорреляции в остатках с использованием метода рядов.

Последовательное определение знаков отклонений позволяет получить следующие ряды:

(+) (– – –) (+ + + +) (– – – –) (+) (– –) ( + + +)

и сделать вывод о присутствии автокорреляции в остатках.

-

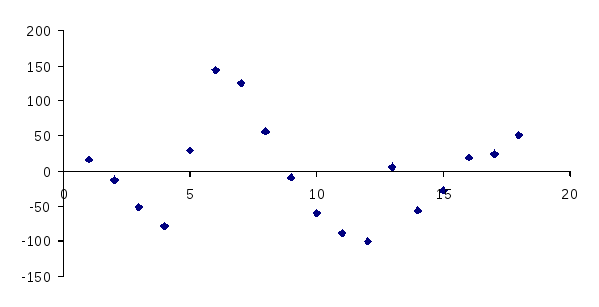

Проверка гипотезы о наличии автокорреляции в остатках с использованием графического представления зависимости остатков от времени (рис. 13).

Р и с. 13. График зависимости остатков от времени

Анализ построенного графика показывает, что изменение остатков подчиняется некоторой закономерности и можно сделать вывод о том, что они автокоррелированы.

Наличие

автокорреляции означает, что

![]() ,

т.е. не выполняются предположения

классического регрессионного анализа,

и, следовательно, можно найти более

эффективную оценку, чем

,

т.е. не выполняются предположения

классического регрессионного анализа,

и, следовательно, можно найти более

эффективную оценку, чем

![]() .

.

6. Преобразование исходных данных.

6.1. Оценка параметра

![]() .

.

6.1.1. Вычисление

![]() и оформление

результатов расчетов в виде табл. 36.

и оформление

результатов расчетов в виде табл. 36.

Т а б л и ц а 36

|

|

|

|

|

|

|

|

|

|

1 |

17,26 |

298,00 |

|

10 |

-58,40 |

3411,10 |

513,75 |

|

2 |

-12,43 |

154,61 |

-214,65 |

11 |

-88,35 |

7806,06 |

5160,16 |

|

3 |

-50,93 |

2593,94 |

633,29 |

12 |

-100,02 |

10004,50 |

8837,18 |

|

4 |

-77,27 |

5970,72 |

3935,44 |

13 |

6,79 |

46,17 |

-679,63 |

|

5 |

29,94 |

896,49 |

-2313,59 |

14 |

-55,33 |

3061,38 |

-375,95 |

|

6 |

144,20 |

20794,50 |

4317,65 |

15 |

-26,39 |

696,56 |

1460,29 |

|

7 |

125,63 |

15782,21 |

18115,83 |

16 |

19,79 |

391,48 |

-522,20 |

|

8 |

57,38 |

3292,91 |

7208,98 |

17 |

24,54 |

602,38 |

485,61 |

|

9 |

-8,80 |

77,38 |

-504,77 |

18 |

52,39 |

2744,81 |

1285,85 |

|

|

Сумма |

78625,21 |

47343,24 |

||||

6.1.2. Вычисление коэффициента автокорреляции

![]() =

47343,24 / 78625,21 = 0,6021.

=

47343,24 / 78625,21 = 0,6021.

6.2. Преобразование исходных данных и оформление результатов расчетов в виде табл. 37.

Т а б л и ц а 37

|

|

|

|

|

|

|

|

|

|

|

|

1 |

201,19 |

0,80 |

3,19 |

78,16 |

10 |

292,03 |

0,40 |

6,47 |

43,99 |

|

2 |

122,26 |

0,40 |

3,39 |

39,45 |

11 |

200,03 |

0,40 |

1,41 |

44,35 |

|

3 |

131,01 |

0,40 |

1,11 |

41,95 |

12 |

227,43 |

0,40 |

2,36 |

44,40 |

|

4 |

203,77 |

0,40 |

3,93 |

42,56 |

13 |

292,29 |

0,40 |

1,08 |

43,64 |

|

5 |

317,98 |

0,40 |

4,67 |

41,78 |

14 |

291,38 |

0,40 |

4,67 |

45,38 |

|

6 |

410,03 |

0,40 |

2,96 |

44,32 |

15 |

312,52 |

0,40 |

3,04 |

44,98 |

|

7 |

318,42 |

0,40 |

4,76 |

42,97 |

16 |

329,64 |

0,40 |

2,02 |

45,28 |

|

8 |

329,97 |

0,40 |

6,86 |

43,83 |

17 |

328,56 |

0,40 |

3,35 |

45,12 |

|

9 |

258,31 |

0,40 |

5,85 |

42,97 |

18 |

355,71 |

0,40 |

3,18 |

45,30 |

7. Оценка

с помощью обычного МНК вектора

коэффициентов регрессии

![]() с использованием матричных функций

Excel

(ТРАНСП, МОБР,

МУМНОЖ)

с использованием матричных функций

Excel

(ТРАНСП, МОБР,

МУМНОЖ)

.

.

8. Нахождение прогнозной оценки объема продаж на следующий период

при

![]() и с учетом того, что

и с учетом того, что

![]() коррелированно с

предыдущим значением в выборочном

периоде

коррелированно с

предыдущим значением в выборочном

периоде

![]() 815,79+0,60

(832 – 796,96) = 836,89.

815,79+0,60

(832 – 796,96) = 836,89.

Задание 7.

Аналитику

Воронежского филиала энергетической

компании было поручено разработать

новые тарифы на электроэнергию, для

чего ему потребовалось составить прогноз

расходов населения на электроэнергию

на следующий период. С этой целью он

решил исследовать две потенциально

независимые переменные: цена на

электроэнергию для физических лиц (коп.

за кВт/ч,

![]() )

и потребление электроэнергии населением

(кВт/ч,

)

и потребление электроэнергии населением

(кВт/ч,

![]() ).

Ему удалось собрать данные по этим

показателям за 20 периодов (см. табл. 38).

).

Ему удалось собрать данные по этим

показателям за 20 периодов (см. табл. 38).

Т а б л и ц а 38

|

|

|

|

|

|

|

|

|

|

1 |

28,95 |

1,33 |

7803 |

11 |

113,60 |

2,74 |

10863 |

|

2 |

41,70 |

1,58 |

8109 |

12 |

127,80 |

2,65 |

11679 |

|

3 |

51,30 |

1,92 |

8874 |

13 |

136,95 |

3,15 |

11679 |

|

4 |

70,05 |

1,96 |

9333 |

14 |

142,20 |

3,25 |

12087 |

|

5 |

66,75 |

1,98 |

9139 |

15 |

152,25 |

3,25 |

12648 |

|

6 |

81,45 |

2,05 |

10047 |

16 |

154,05 |

3,85 |

13005 |

|

7 |

77,40 |

2,16 |

9730 |

17 |

153,23 |

3,97 |

13056 |

|

8 |

97,80 |

2,34 |

10302 |

18 |

181,60 |

3,97 |

14433 |

|

9 |

107,70 |

2,56 |

10557 |

19 |

186,30 |

4,13 |

14535 |

|

10 |

111,90 |

2,62 |

10812 |

20 |

195,40 |

4,35 |

14851 |

Когда аналитик делал доклад на комиссии по тарифам, ему бы задан вопрос: «Так как данные представляют временной ряд, то не будут ли Ваши расчеты искажены автокоррелированностью остатков?». Ответьте на этот вопрос и рассчитайте прогнозную оценку расходов населения на электроэнергию на следующий период при условии того, что цена на электроэнергию составит 4,34 коп. за кВТ/ч, а потребление электроэнергии – 14905кВт.