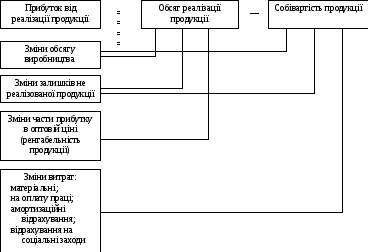

2. Прибуток від реалізації продукції

На відміну від виручки, надходження якої на розрахунковий рахунок підприємства фіксується регулярно, обсяг отриманого прибутку визначається тільки за певний період (місяць, квартал, рік) на підставі даних бухгалтерського обліку. Реально формування прибутку на підприємстві відбувається в міру реалізації продукції (рис. 3.1).

Собівартість продукції (робіт, послуг) — це виражені у грошовій формі поточні витрати підприємства на їх виробництво (виконання).

Витрати на виробництво продукції утворюють виробничу собівартість; витрати на виробництво та реалізацію — повну собівартість.

Формування прибутку

|

Виручка від реалізації у відпускних цінах |

|||

|

Обсяг реалізації у відпускних цінах |

Акцизний збір |

ПДВ |

|

|

Собівартість |

Прибуток |

||

Основні показники, що впливають на прибуток від реалізації

Рис. 3.1. Структурно-логічна схема формування прибутку від реалізації продукції

Методи розрахунку прибутку від реалізації

1. Метод прямого рахунку. Прибуток розраховується за окремими видами продукції, що виробляються і реалізуються. Для розрахунку необхідні такі вихідні дані:

1) перелік і кількість продукції відповідної номенклатури, що планується до виробництва і реалізації;

-

повна собівартість одиниці продукції;

-

оптова ціна одиниці продукції.

2. Розрахунок прибутку на основі показника витрат на 1 грн. продукції. Може застосовуватись по підприємству в цілому шляхом розрахунку прибутку від випуску, реалізації всієї продукції.Для розрахунку необхідні такі вихідні дані:

-

виробничі витрати;

-

реалізація продукції за попередній період;

3) очікувана зміна реалізації, що прогнозується в наступному періоді.

3. Економічний (аналітичний метод).. Розрахунок прибутку за цим методом здійснюється окремо за порівнянною і непорівнянною продукцією в плановому періоді. Порівнянна продукція — це продукція, що вироблялася у попередньому періоді. Непорівнянна — не вироблялася у попередньому періоді.

Розрахунок прибутку за порівнянною продукцією здійснюється в такій послідовності:

-

визначаються очікуваний базовий прибуток і базова рентабельність продукції;

-

порівнянна продукція планового періоду визначається за собівартістю періоду, що передував плановому;

-

виходячи з рівня базової рентабельності продукції розраховується прибуток за порівнянною продукцією в плановому періоді;

-

розраховується вплив окремих чинників на зміну прибутку в періоді, що планується.

Прибуток від випуску (реалізації) непорівнянної продукції може бути розрахований методом прямого розрахунку, якщо є відповідні дані. Якщо розрахунок прибутку здійснено розглянутими вище методами, виходячи із загального випуску продукції, окремо розраховується прибуток від реалізації продукції (Ппр):

![]()

де Пз.п.п — прибуток у залишках нереалізованої продукції на початок планового періоду;

Пв.п — прибуток від випуску продукції;

Пз.к.п— прибуток у залишках нереалізованої продукції на кінець планового періоду.