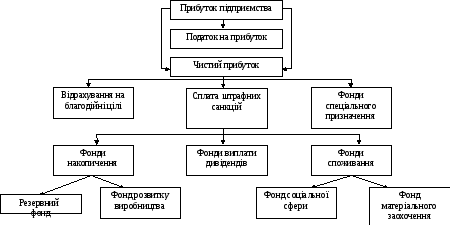

3. Розподіл і використання чистого прибутку

На підприємстві розподілу підлягає чистий прибуток, тобто прибуток, що залишився в розпорядженні підприємства після сплати податків та інших обов'язкових платежів.

Розподіл чистого прибутку — один із напрямів внутрішньо фірмового планування, значення якого в ринкових умовах зростає. Порядок розподілу і використання чистого прибутку на підприємстві фіксується в статуті підприємства.

рис.3.2 Формування та розподіл чистого прибутку підприємства

Кошти на розвиток і вдосконалення виробництва витрачаються на задоволення потреб, пов'язаних зі зростанням обсягів виробництва, технічним переозброєнням, вдосконаленням технології виробництва та інших потреб, що забезпечують зростання і вдосконалення матеріально-технічної бази підприємства.

Кошти, що спрямовуються на соціальні потреби, використовуються переважно на такі витрати, які сприяють соціальному розвитку колективу підприємства:

-

будівництво, реконструкцію і капітальний ремонт житлових будинків і об'єктів соціально-культурної сфери;

-

утримання закладів, об'єктів соціально-культурної сфери (дитячих дошкільних, лікарень, будинків і баз відпочинку, клубів, і палаців культури тощо);

-

проведення оздоровчих, культурно-масових заходів, у тому числі придбання путівок на відпочинок і лікування;

-

інші подібні витрати (наприклад, здешевлення харчування робітників і службовців у заводських їдальнях, оснащення клубів, кімнат відпочинку, гуртожитків теле- і радіоапаратурою, іншим обладнанням, придбання подарунків для ветеранів тощо).

Кошти матеріального заохочення використовуються для стимулювання зацікавленості працівників підприємства в досягненні високих результатів праці. Акціонерні товариства виплачують за рахунок чистого прибутку дивіденди держателям акцій — засновникам і акціонерам.

Резервні (страхові) фонди можуть створюватися за рахунок прибутку підприємствами всіх форм власності для використання на випадок різкого погіршення фінансового становища в результаті тимчасової зміни ринкової кон'юнктури, стихійних лих тощо.

Певна сума прибутку, спрямована на добровільні внески і благодійні цілі (в межах 4 % загальної суми оподатковуваного прибутку), звільняється від оподаткування.

Нерозподілений прибуток, у широкому розумінні як прибуток, що використовується в діяльності підприємства свідчить про його фінансову стійкість, про наявність джерела для подальшого розвитку.

4. Сутність і методи обчислення рентабельності

Порівняння, тобто співвідношення прибутку з понесеними витратами характеризує таке поняття, як рентабельність (Р ).

![]()

Рентабельність означає прибутковість або дохідність виробництва і реалізації всієї продукції (робіт, послуг) чи окремих її видів; дохідність підприємств, організацій, установ у цілому як суб'єктів господарської діяльності; прибутковість різних галузей економіки.

Показники рентабельності є відносними характеристиками фінансових результатів і ефективності діяльності підприємства. Вони вимірюють прибутковість підприємства з різних позицій і групуються відповідно до інтересів учасників економічного процесу, ринкового обміну.

Основні показники рентабельності можна об'єднати в такі групи:

-

показники рентабельності продукції;

-

показники рентабельності капіталу (активів);

-

показники, розраховані на основі потоків наявних коштів.

Для розрахунку рівня рентабельності підприємства можуть використовувати: балансовий прибуток, прибуток від реалізації продукції, прибуток від інших видів діяльності.

При цьому поточні витрати можуть прийматись у таких варіантах; собівартість продукції, собівартість продукції за винятково матеріальних витрат, вартість продукції в оптових цінах.

До авансових витрат можна віднести: весь капітал підприємства, власний капітал, позичковий капітал, основний капітал, оборотний капітал.

Питання для самоконтролю:

-

У чому полягає сутність балансового прибутку підприємства?

-

Розкрийте зміст та порядок формування прибутку від реалізації продукції.

-

Які ви знаєте методи розрахунку прибутку від реалізації продукції? Дайте їм характеристику.

-

Розкрийте сутність та методи обчислення рентабельності.

-

Визначте основні напрямки використання балансового прибутку підприємства.

-

Визначте основні напрямки використання чистого прибутку підприємства.

Домашнє завдання:

-

Як формується прибуток підприємства від фінансових операцій ?

-

У чому відмінність прибутку, розрахованого за податковим та бухгалтерським обліком?

-

Які витрати відносяться на собівартість реалізованої продукції?

-

Назвіть складові операційних витрат за П(С)БО.

-

Як визначається рентабельність підприємства, окремих видів продукції(робіт, послуг)? Наведіть інші показники рентабельності. Як вони визначаються?