94. Синдицированное кредитование как способ финансирования деятельности корпоративных клиентов банков.

В предоставлении кредита участвуют несколько кредиторов, что позволяет разделить риски и предоставить часть суммы.

«+»

- разделение рисков

- дифференцированная % ставка

- дифференцированная валюта кредита

При предоставлении крупных кредитов может использоваться синдицированный заем, когда банки объединяют свои ресурсы, чтобы предоставить кредит корпоративному заемщику.

95. Преимущества и недостатки зарубежного финансирования.

Преимущества:

-

Возможность привлечения денежных средств на длительный период

-

Относительно дешевые кредитные деньги

-

Участие банка в качестве помощника (т.е. некоторое связующее звено), который правит контракт, мониторит исполнение сделки.

-

Использование схем торгового финансирования позволяет клиентам банка не извлекать денежные средства, необходимые для покупки товара из оборота.

96. Лизинговые операции коммерческих банков

1) В зависимости от срока, на который закл. Дог. аренды различают 3 вида операций

- краткосрочная рента (срок от 1 дня до 1 года)

- среднесрочный хайринк (от 6 м до 3 лет)

- долгосрочная аренда (от 3 до 20 лет)

2) по составу участников

- прямой лизинг (собственник имущества самостоятельно сдет объект в лизинг лизингополучателю)

- возвратный (лизинговая фирма (банк) приобретает оборудование и тут же сдает ему же в аренду

это оборудование )

- косвенный (передача имущества через посредника)

3) по типу имущества

- лизинг движимого имущества

- лизинг недвиж им.

- л. б/у

4) по степени окупаемости и услов амортизации

-оперативный –передача имущества на срок меньше, чем период амортизации

Финансовый – в период действия дог лизинга арендатор выплачивает лизингодат всю

стоимость арендованнго имущества, т е полную амортизацию

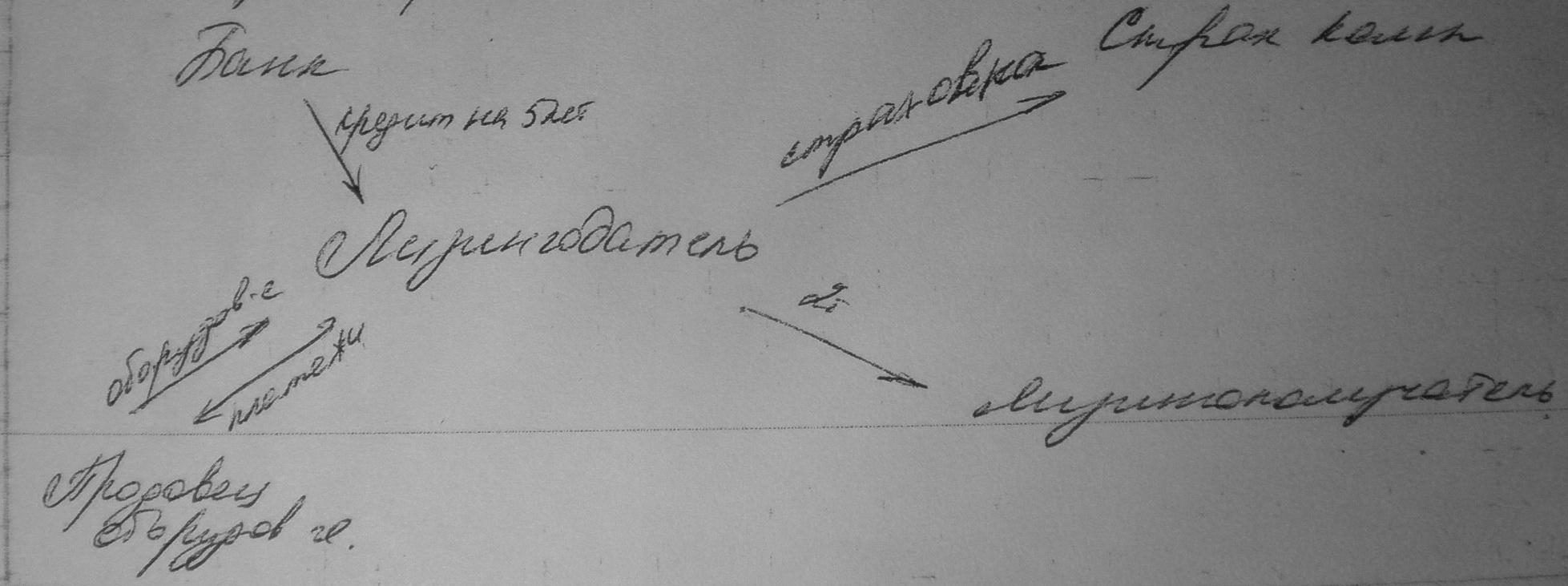

97. Понятие лизинга, его функции

Под лизингом обычно понимают долгосрочную аренду машин и оборудования или договор аренды машин и оборудования, купленных арендодателем для арендатора с целью их производственного использования при сохранении права собственности на них за арендодателем на весь срок договора. Кроме того, лизинг можно рассматривать как специфическую форму финансирования вложений в основные фонды при посредничестве специализированной (лизинговой) компании, которая приобретает для третьего лица имущество и отдает ему это имущество в аренду на долгосрочный период. Таким образом, лизинговая компания фактически кредитует арендатора. Поэтому лизинг иногда называют «кредит-аренда»

Лизинг можно рассматривать как специф форму фин вложений в основные фонды при участии посредника, т е лизинг компании, которая приобретает для лизингополучателя имущество и отдает это имущество в аренду.

В отличии от договоров купли – продажи право собственности на предмет лизинга сохраняется за лизингодателем, а лизингополучатель приобретает право пользования этим объектом

98. Сущность лизинговой сделки

99. Основные элементы лизинговой операции

Основу лизинговой сделки составляют:

1 объект лизинга

2 субъекты лизинга

3 период лизинга

4 лизинг платежи

5 услуги, предоставляемые по лизингу