11.4. Понятие о множественной корреляции.

Ранее мы рассматривали оценку взаимосвязи лишь между двумя признаками. Однако в действительности на результативный показатель влияют не один, а множество факторов. Наиболее существенные из них должны включаться в модель. Корреляция называется множественной, если изменение средней величины признака у рассматривается в зависимости от влияния нескольких других признаков (х, z, b и т.д.).

Рассмотрим линейную форму многофакторных связей не только как наиболее простую, но и как предусмотренную пакетами прикладных программ для ПВЭМ. Если же связь отдельного фактора с результативными показателями не является линейной, то проводят линеаризацию уравнения путем замены или преобразования факторного признака.

Общий вид многофакторного уравнения регрессии имеет вид:

![]()

Коэффициенты

регрессии а0,

а1

… аn

показывают изменение результативного

показателя за счет изменения конкретного

фактора (х0,

х1,

… хn)

при условии, что все прочие факторы,

входящие в уравнение, неизменны. Эти

коэффициенты являются именованными

числами, они несравнимы друг с другом.

Для их сравнения применяют бетта-коэффициенты:

![]()

Для оценки тесноты

связи используют ряд показателей,

основными из которых являются парные

коэффициенты корреляции:

![]() В условиях множественной корреляции

такие коэффициенты будут отражать не

только прямое влияние фактора х

на у.

Это связано с тем, что факторы, включенные

в модель, не являются полностью

независимыми друг от друга.

В условиях множественной корреляции

такие коэффициенты будут отражать не

только прямое влияние фактора х

на у.

Это связано с тем, что факторы, включенные

в модель, не являются полностью

независимыми друг от друга.

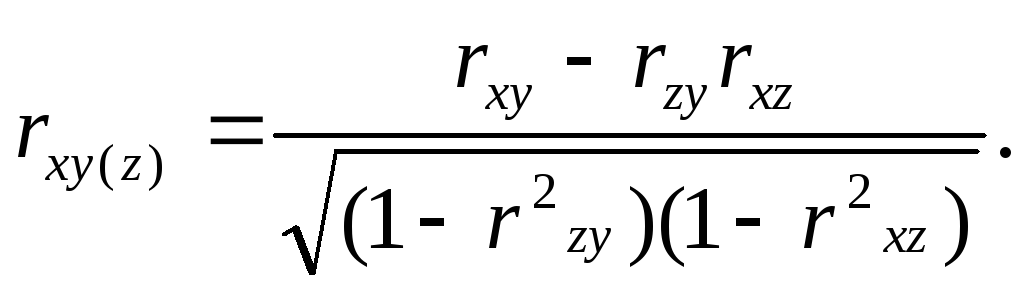

Чтобы оценить «чистое» влияние фактора на результативный показатель, при постоянных значениях прочих факторов строят частные коэффициенты корреляции. Например, при линейной связи частный коэффициент корреляции между х и у при постоянном значении другого фактора z исчисляется так:

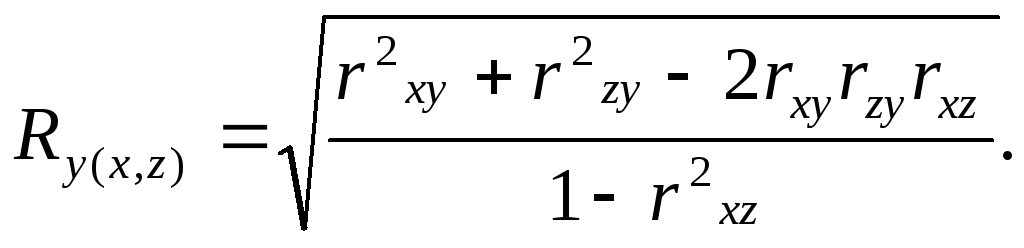

Наиболее общими

показателями тесноты связи всех входящих

в уравнение регрессии факторов с

результативным показателем являются:

коэффициент множественной детерминации

R2

и коэффициент множественной корреляции

Значения этого показателя колеблются

в пределах от 0 до 1. Чем ближе он к 1, тем

в большей мере учтены факторы, определяющие

конечный результат.

Значения этого показателя колеблются

в пределах от 0 до 1. Чем ближе он к 1, тем

в большей мере учтены факторы, определяющие

конечный результат.

11.5. Оценка надежности параметров парной и множественной корреляции.

Показатели силы и тесноты связи, исчисленные по ограниченной совокупности, сохраняют элемент случайности, свойственный индивидуальным значениям признака. Поэтому они являются лишь оценками определенной статистической закономерности. Необходима оценка степени точности и надежности параметров корреляции (под надежностью понимают вероятность того, что значение проверяемого параметра не равно нулю, не включает в себя величины противоположных знаков).

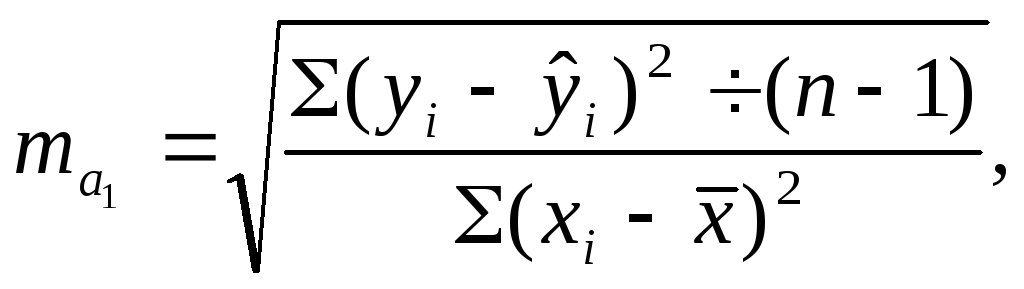

Оценка параметров корреляции производится путем сравнения оцениваемой величины со средней случайной ошибкой оценки. Для коэффициента прироста регрессии а1 средняя шибка оценки исчисляется как:

где уi – фактические значения результативного показателя;

![]() - расчетные значения

результативного показателя;

- расчетные значения

результативного показателя;

n – 2 – число степеней свободы;

![]() -

соответственно индивидуальные значения

и средние значения факторного признака.

-

соответственно индивидуальные значения

и средние значения факторного признака.

Затем исчисляют

t

– критерий Стьюдента:

![]() и

сравнивают полученное фактическое

значение с табличным tтабл.

При определенном числе степеней свободы

и уровне значимости (0,05; 0,01).

и

сравнивают полученное фактическое

значение с табличным tтабл.

При определенном числе степеней свободы

и уровне значимости (0,05; 0,01).

Чем в большей

степени tф

> tтабл.,

тем с большей вероятностью можно

отклонить гипотезу о несущественности

коэффициентов регрессии случайной

ошибки коэффициента корреляции:

![]()

Далее исчисляют

t

– критерий

![]() и

сравнивают его значение с табличным.

и

сравнивают его значение с табличным.

В условиях множественной корреляции, если значение t – критерия по отдельным факторам оказывается ниже критического для вероятности нулевой гипотезы 0,05, влияние фактора считается не доказанным надежно, и этот фактор исключается из уравнения множественной регрессии.

Средняя ошибка

коэффициента множественной корреляции

(mR)

определяется так:

![]()

где n – объем совокупности;

R – число факторов.

Оценка существенности коэффициента множественной корреляции производится так же, как и для коэффициента регрессии.