Вопрос 27 анализ затрат на прозв-во и рп,затраты на 1 р. Тп

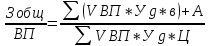

вопросом №1 для каждого предприятия явл. снижение с/с продукции, поэтому как от этого важного показателя в конечном итоге зависит фин. результат работы любого субъекта хоз-ния, продвижение его продукции на внешний и внутренний рынки.с/с- стоимостная оценка всех затрат связанная с произв-вом и реализацией прод-ии. Это важнейший кач-ный показатель работы предп-тия, потому его анализу уделяют столь пристанное внимание.Анализ с/с продукции, работ, услуг позволяет выяснить тенденции изменения данных показателей, выполнение его плана, по уровню, выявить резервы его снижения. ОСНОВНЫЕ ЗАДАЧИ:Определение с/с прод-ии в целом по предп-ию, по элементам затрат и статей калькуляции;Определение затрат на рубль товарной продукции;Определение прямых мат-х трудовых затрат;Определение косвенных затрат;Выявление резервов их снижения и резервов снижения всех затрат по предп-ию.ИСТОЧНИКИ ИНФОРМАЦИИ: Форма 5 «З» (Отчёт о затратах на производство продукции);Данные б/у по синтетическим расходным счетам (20, 25, 23, 26, 29) ;Плановая и фактическая калькуляции.Неотъемлемой частью с/с явл.я анализ затрат на рубль продукции. Это очень важный показатель харак-щий уровень затратоёмкости в целом по пред-ию, во первых он универсальный, т.к может рассчитываться в любых отраслях промышленности, а во 2-х наглядно показывает зависимость между с/с и прибыльностью. Исчисляется данный показатель отношением общей суммы затрат на производство и реализацией продукции к стоимости произведенной продукции, и если его уровень ниже 1-цы, то продукция будет рентабельная, если выше убыточная.В процессе анализа данного показателя изучается выполнение плана данного показателя, динамику на рубль продукции. Далее в процессе анализа затрат на один рубль продукции изучается влияние факторов на данный показатель. Для фактич. анализа используется модель:

ЗЕ

=

;

ЗЕ

=

;

ЗЕ

=

;

И применяется один из способов факторного

анализа. Затраты на рубль товарной

продукции могут изменяться в равной

мере от всех влияющих на него факторов.

;

И применяется один из способов факторного

анализа. Затраты на рубль товарной

продукции могут изменяться в равной

мере от всех влияющих на него факторов.

28.Учёт краткосрочных и долгосрочных кредитов, займов Кредит – система экономических отношений возникающих при передачи имущества в денежной или натуральной формах от одних предприятий к другим, на условиях последующего возврата средств и как правило с уплатой % за временное пользование переданного имущества.

Проверка операций по кредитам и займам осуществляется по данным счетов 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам»

В зависимости от целевого назначения и сроков предоставления, различают краткосрочные и долгосрочные кредиты (займы):

Краткосрочный кредит- выдаётся на нужды текущей деятельности предприятия и предоставляется как правило на срок до 1 года.

На счёте 66 «Расчёты по краткосрочным кредитам и займам» отражается информация о состоянии расчётов по полученным краткосрочным кредитам, а также займам, привлекаемым организацией путём выпуска и размещения облигаций.

К этому счёту открыты субсчета: 66/1-расчёты по краткосрочным кредитам банка,

66/2- расчёты по краткосрочным займам, 66/3- расчёты с кредитными организациями по операциям учёта векселей и иных долговых обязательств. Проводки:

Дт07,08 Кт66- начислены % по краткосрочному кредиту, полученному на осуществление кап. вложений; Дт51 Кт66- зачислен на р/с организации полученный в банк краткосрочный кредит; Дт60,76 Кт66- предоставлен краткосрочный кредит орг-ции путём перечисления банком ден. сред. В оплату расчётных документов поставщиков

Долгосрочный кредит- используется на производственные и социальные цели развития предприятия( на строительство, приобретение ОС, техническое перевооружение предприятия) и выдаётся на срок более 1 года. Для получения кредита предприятия предоставляют в банк заявление с приложением копией учредительных документов, расчётов, бух. баланса и других данных подтверждающих обеспечение кредита и реальность его возврата.

На счёте 67 обобщается информация о состоянии расчётов по полученым долгосрочным кредитам, а также займам, привлекаемым организацией путём выпуска и размещения облигаций. Суммы полученных долгосрочных кредитов и займов отражаются по Кт67 Дт51,52,55,60. К этому счёту открыты субсчета: 67/1-расчёты по долгосрочным кредитам банка, 67/2- расчёты по долгосрочным займам, 67/3- расчёты с кредитными организациями по операциям учёта векселей. Не оплаченные в срок кредиты и займы учитываются обособленно.

Аналитический учёт ведётся раздельно по каждому виду кредита. Проводки по поступлению и возврату сумм краткосрочного банковских кредитов: Дт51,52,55 Кт66/1-отражаются суммы поступления краткосрочного кредита;

Дт66/1 Кт51,52,55-отражается сумма погашения краткосрочного кредита;

Дт26 Кт66/1-начисляется % за пользование краткосрочными кредитами( уплата % по суммам долга непросрочена);

Дт91 Кт66/1-при несвоевременном возврате сумм получения кредитов в заём. Долгосрочные банковские кредиты: Дт51,52,55 Кт67/1-отражаются суммы полученных долгосрочных кредитов; Дт08 Кт67/1-% за пользование долгосрочными кредитами полученные на капитальное строительство, включающиеся в нематериальные активы;Дт91/2 Кт67/1-начисляется % по кредитам, полученным на капитальные вложения, нематериальные активы, если они уже введены в эксплуатацию, а погашение продолжается.

29. Рентабельность. Ее виды. факторы, влияющие на уровень рентабельности.

Размер прибыли предприятия характеризует абсолютную его доходность, любая сумма прибыли говорит о том, что предприятие неубыточно, но сумма прибыли не дает пр-ния об эффективности и степени использования материальных и трудовых ресурсов, ОС, с помощью которых эта прибыль получена для оценки эффективности работы предприятия используется показатель рентабельности.

Рентабельность – это показатель, характеризующий уровень дохода предприятия, выраженный в процентах, который определяется как отношение прибыли к затратам.(Общая рентабельность Rобщ)

Rобщ=П/Фосн.+Фоб.*100%

Представляет собой отношение прибыли отчетного периода к средней стоимости ОС и средней стоимости оборотных производственных фондов. Так же при расчете общей рентабельности (рентабельности капитала) используется показатель чистой прибыли после вычета налогов, остающейся в распоряжении предприятия:

Вобщ.=Пч\Фосн.+Фоб.*100%

Этот показатель характеризует уровень использования основного и оборотного капитала, вложенного в производство и показывает возможность предприятия уплатить налог на недвижимость.

Каждое предприятие должно рассчитать минимальный уровень рентабельности, при котором сумма полученной прибыли обеспечивает уплату налога и непрерывность расширенного воспроизводства.

Для оценки эффективности использования текущих затрат на производство продукции, рассчитывают показатель рентабельности продукции, как отношении прибыли к себестоимости продукции:

R=П/S*100%

Рентабельность изделия рассчитывается отношением прибыли, заложенной в цену изделия ПИ его к себестоимости:

Rи=Пи/Sи*100%

Анализируя рентабельность изделия в динамике и сравнении с рентабельностью аналогичную продукцию конкурентов или других ее видов предприятие имеет возможность сформировать план производства с учетом приспособленности конкретных изделий. Определить направление снижения себестоимости, чем выше рентабельность производства продукции или отдельных изделий, тем эффективней производство.

При обосновании и анализе прибыли и рентабельности предприятия различают мероприятия, способствующие росту прибыли на которые оказывают влияние три главных фактора:

-

Снижение себестоимости

2. Повышение качества продукции и связанной с ним цены изделия

3. Увеличение масштабов производства.

Мероприятия, воздействующие на указанные факторы подразделяются на внутрипроизводственные и внешние.

Внутрипроизводственные мероприятия характеризуют имеющие на предприятии резервы снижения себестоимости, повышения качества, роста объема производства.

Реализация этих мероприятий зависит непосредственно от деятельности предприятия, их внедрение планируют и контролируют. К мероприятиям этой группы относятся: внедрение новой техники и технологии, автоматизация производства, применение более дешевых материалов, обеспечение полной загрузки оборудования, совершенствование материально-технического снабжения.

Внешние мероприятия: предприятие не может планировать и предотвратить, а может лишь спрогнозировать и учесть. К ним относятся: изменение спроса на продукцию, изменение цен на сырье, материалы, топливо. Изменение курса валют, изменение системы налогообложения.