10.2 Назначение товарных запасов, их виды

Товарные запасы предназначены для обеспечения непрерывности процесса обращения. Хотя образование запасов означает, что какая-то часть общественного продукта временно приостанавливает свое движение, в то же время процесс воспроизводства невозможен без них.

Все запасы подразделяют на :

- текущие запасы;

- запасы сезонного хранения;

- запасы досрочного завоза.

Размер запасов зависит от производственной мощности предприятия; характера спроса потребителей, вида выпускаемой продукции, характера производства, организации снабжения и ритмичности поступления сырья и товаров; сезонности производства и потребления тех или иных продуктов; состояния складского хозяйства.

Товарные запасы должны быть минимальными, но весьма достаточными для бесперебойного обеспечения производственного процесса предприятия с тем, чтобы размер их удовлетворял спрос населения на продукцию ресторанного хозяйства в течение всего планируемого периода.

Размеры необходимых запасов устанавливаются планом. Перед определением запасов на конец планового периода производится анализ за отчетный период путем сопоставления фактического уровня запасов с плановым.

Чтобы сравнить фактический размер запасов с планом необходимо установить средние запасы сырья и товаров за отчетный период, поскольку плановые запасы используются как средние за весь период.

Средняя сумма фактических запасов исчисляется по формуле

где

![]() - средняя сумма запасов

- средняя сумма запасов

х - сумма запаса на определенную дату

n - число дат

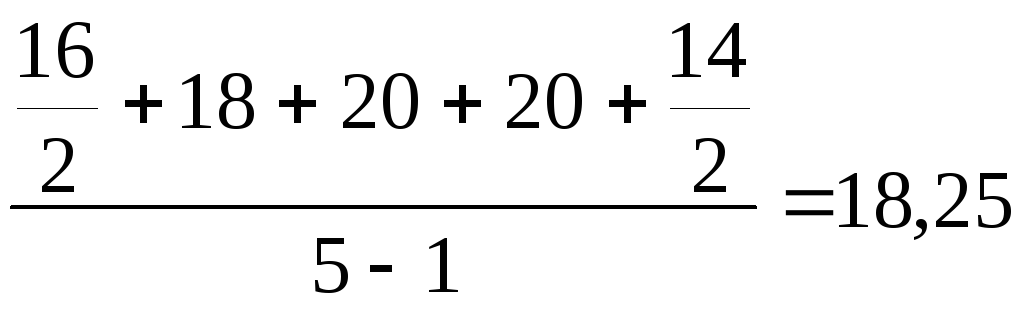

Допустим, что на предприятии ресторанного хозяйства запасы сырья и покупных товаров составили

|

на 1.01 - 16 т. грн.

1.09 - 20 т. грн. 1.01 - 14 т. грн. |

|

т. грн.

т. грн.Средние запасы должны быть измерены по отношению к товарообороту, т.е. определена скорость их оборачиваемости .

Показатель товарооборачиваемости исчисляется, исходя из средних товарных запасов за определенный период и суммы товарооборота по формуле

В = З Д

О

где В - время обращения или товарооборачиваемости

З - средний запас

Д - количество дней в периоде

О - сумма товарооборота

Товарооборачиваемость показывает, за какое количество дней происходит в среднем переработка сырья и реализация поступающих на предприятия товаров.

Продолжая пример, рассчитаем товарооборачиваемость при условии, что товарооборот составляет 540 т. грн.

В = 18.25 х 360 = 12 дней

540

или, что то же самое

З = 18.25 = 12 дней

Оср 1,5

Показатель обеспеченности запасами определяется по всей массе товаров и по отдельным видам. Это необходимо потому, что при полном соответствии товарных запасов в целом плановому нормативу могут быть значительные отклонения от плана по отдельным их видам

В процессе анализа устанавливается, соответствовали ли запасы плановым нормативам. Так, если предположим, норматив запасов был определен в размере 10 дней, то в процессе анализа устанавливаем, что фактический товарный запас выше планового на 2 дня (10-12). В процессе анализа устанавливаем также величину сверхнормативных или высвободившихся средств в обороте. В нашем примере зафиксировано наличие сверхнормативных средств, которые можно определить как произведение однодневного оборота на число дней, превышающих норматив в днях

2 х 540 = 2 1,5 = 3 т. грн.

360

Наличие сверхнормативных запасов, кроме отвлечения средств, приводит к затовариванию и порче товаров, увеличивает расходы по хранению.