4.2 Методы корреляционного анализа. Лекция 6

а )Методы корреляционного анализа.

б) Метод парной корреляции.

в) Метод множественной корреляции.

г) Контрольные вопросы.

4.2.1 Метод парной корреляции.

Методы корреляционного, также как и регрессионного анализа, широко применяются для выявления и описания зависимости между случайными величинами по экспериментальным данным .

Для экспериментального изучения зависимости между величинами х и у

проводят некоторое количество независимых опытов. Результат i-того опыта дает пару значений ( хi ,уi) , i=1,2....n. О наличии или отсутствии корреляции (зависимости) между двумя величинами качественно можно судить по полю корреляции, нанеся точки ( хi ,уi) на координатную плоскость.

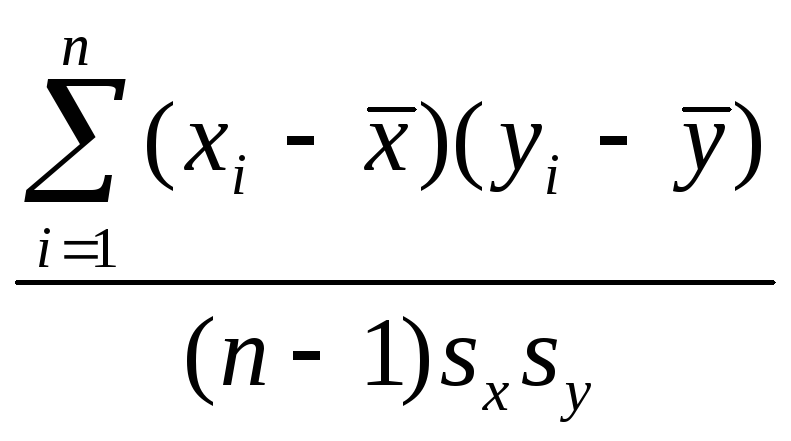

Для количественной оценки тесноты стохастической линейной связи между двумя величинами служит выборочный коэффициент парной корреляции (rху)

rху= , (4.26)

, (4.26)

где ху показывает величины , между которыми определяют тесноту связи;

![]()

![]()

![]() -значения

случайных величин х и у;

-значения

случайных величин х и у;

![]() -математические

ожидания случайных величин х и у;

-математические

ожидания случайных величин х и у;

n- объем выборок х и у;

sx, sy -среднеквадратичные отклонения величин х и у.

Эта оценка является смещенной , но величина смещения убывает обратно пропорционально количеству опытов (n) и при n>50 составляет менее 1%.

Поэтому на практике пользуются такой оценкой коэффициента парной корреляции.

Коэффициент парной корреляции по абсолютной величине не превосходит 1.

-1<rxy<1

Крайние

значения коэффициента корреляции

rxy=![]() 1.

Соответствуют линейной функциональной

зависимости.

1.

Соответствуют линейной функциональной

зависимости.

Коэффициент парной корреляции имеет следующее свойство: он не изменяется от прибавления к х и у каких-либо величин или от умножения х и у на положительные числа. Поэтому коэффициент парной корреляции не изменится, если от исходных случайных величин перейти к нормированным. Это свойство позволяет существенно упростить вычисления.

Методом парной корреляции можно получить однофакторную математическую модель технологического процесса вида у=в0+в1х1 имея значения факторов (х i) и соответствующие им экспериментальные значения параметра оптимизации. Коэффициенты уравнения вi вычисляют методом наименьших квадратов, а затем проводят статистическую обработку результатов по первой или второй схеме регрессионного анализа в зависимости от наличия или отсутствия параллельных опытов в эксперименте.

В химической технологии этот метод получения математической модели не нашел широкого применения, т. к. практически не существует химико-технологических процессов , на которые бы влиял всего один фактор. В этом случае наибольший интерес представляет метод парной корреляции для оценки влияния факторов на процесс и степени закоррелированности факторов между собой. Это направление применения метода и рассмотрим подробнее.

При исследовании зависимости между факторами (хi) и параметром оптимизации (у) необходимо убедиться в наличии связи между ними. Может оказаться , что связь между некоторыми факторами и параметром не существенна и тогда рассматривать зависимость между ними, т.е. разрабатывать математическую модель, не имеет смысла . Корреляционный анализ, как правило, является предварительной стадией моделирования технологического процесса.

Существенность связи между х и у в математической статистике определяют выявлением значимости (z) коэффициента парной корреляции (rху).

z=![]() -

-![]() , (4.27)

, (4.27)

где n- количество опытов.

Если z для данного rху больше нуля, то коэффициент rху -значим, т. е. значимо отличается от нуля. В этом случае связь между этим фактором х и параметром у существует , т.е. фактор х влияет на параметр у , а следовательно на технологический процесс. В противном случае коэффициент корреляции rху незначим, следовательно связь между х и у отсутствует, а фактор х не влияет на процесс и из дальнейших расчетов исключается.

Степень закоррелированности факторов между собой определяют аналогичным способом. Определяют значимость коэффициента парной корреляции между двумя факторами, например х1 и х2 , по формуле:

z=![]() (4.28)

(4.28)

Если z>0-коэффициент rх1х2 значим , связь между факторами существует, т.е. факторы х1 и х2 закоррелированы. В противном случае корреляция между факторами отсутствует, т.е. факторы не зависимы друг от друга. Присутствие закоррелированных факторов в математической модели недопустимо.

Поэтому, в случае закоррелированности, один из факторов следует исключить.

Какой из факторов следует исключить?

Исключают тот фактор, который в меньшей степени действует на процесс. Степень влияния на процесс определяют по значениям коэффициента корреляции между факторами х1, х2 и параметром оптимизации у , т.е. rх1у и rх2у. Большее значение коэффициента корреляции показывает большую тесноту линейной связи. Следовательно исключают тот фактор , для которого rху по абсолютной величине имеет меньшее значение.

Таким образом , метод парной корреляции дает возможность выявить существенность и силу влияния факторов на процесс. Закоррелированные и не влияющие на процесс факторы из дальнейших расчетов исключаются.