-

Оценка эффективности производственно-хозяйственной деятельности

Уровень рентабельности характеризует прибыльность строительных организаций.

В практике планирования и анализа производственно-хозяйственной деятельности строительных организаций используется:

- сметный уровень рентабельности;

- плановый уровень рентабельности;

- фактический уровень рентабельности.

Уровень рентабельности строительных организаций, которые для выполнения механизированных работ привлекают технику специализированных подразделений (Р), рассчитывается по формуле:

![]() ,

,

где

![]() -

стоимость работ, выполненных собственными

силами, тыс.руб.

-

стоимость работ, выполненных собственными

силами, тыс.руб.

В

2010г.

![]()

Для

строительных организаций, выполняющих

работы собственными средствами, уровень

рентабельности (![]() )

определяется по формуле:

)

определяется по формуле:

![]() .

.

В

2010г.

![]() .

.

За весь анализируемый период показатели рентабельности представлены в таблице 3.2:

Таблица 3.2

Расчет показателя рентабельности организации за 2007-2010гг.

|

Показатель |

Годы |

|||

|

2007 г. |

2008 г. |

2009 г. |

2010 г. |

|

|

Уровень рентабельности (с привлечением техники специализированных подразделений), % |

12,67 |

12,14 |

11,18 |

12,69 |

|

Уровень рентабельности (выполнение работ собственными средствами), % |

22,17 |

21,25 |

19,51 |

22,37 |

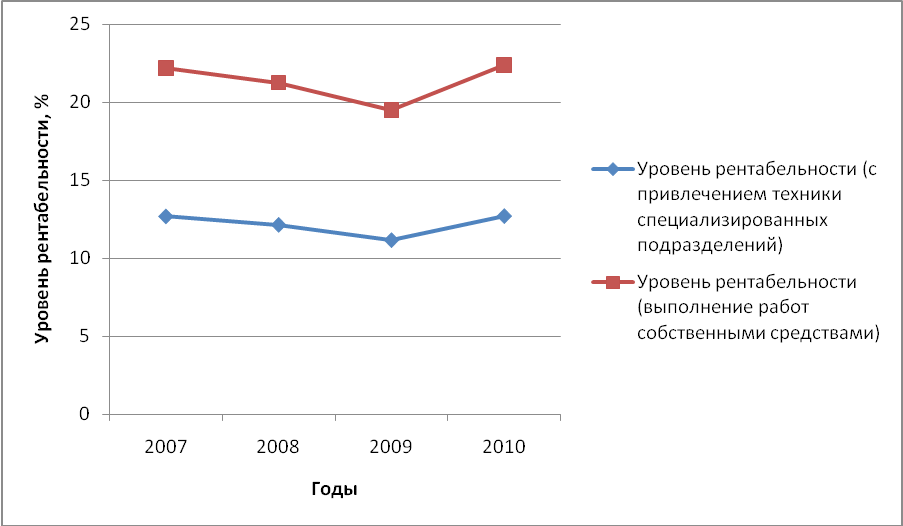

В динамике показатель рентабельности представлен на рис. 3.3:

Рис. 3.3. Динамика показателей рентабельности за 2007–2010 гг.

Показатели рентабельности в 2010 г. по сравнению с 2007 годом практически не изменились, однако с 2007 по 2009 гг. наблюдается снижение показателей рентабельности 11,8% в результате роста расходов. Также снижение рентабельности свидетельствует о падении спроса на продукцию предприятия. В 2010г. наблюдается рост рентабельности, в связи с увеличением объема СМР, а также в связи с тем, что удалось снизить себестоимость 0,28%.

В целом, деятельность организации можно охарактеризовать как эффективную, показатели рентабельности находятся на высоком уровне для данной отрасли.

Заключение

Проведя оценку экономической деятельности строительной организации, можно отметить следующее:

-

За период 2007-2010гг. произошло увеличение объема реализации СМР на 1800 тыс.руб., увеличилась и себестоимость СМР на 1512,94, но т.к. темп роста объема реализации превышают темпы роста себестоимости, то произошел рост прибыли от реализации СМР.

-

Обеспеченность основными фондами возросла. Активная часть основных средств растет, что свидетельствует о правильной экономической политике, проводимой на предприятии для повышения эффективности использования основных средств. Показатели эффективности использования основных фондов имеют в целом тенденцию к увеличению. Фондоотдача основных средств за анализируемый период увеличилась на 0,18 руб. За счет роста фондоотдачи получен прирост реализации продукции.

-

Среднегодовая выработка одного рабочего возросла за анализируемый период на 41,41 тыс.руб. Темп роста производительности труда в 2007-2009гг. был несколько ниже темпа роста зарплаты, что привело к росту материальных затрат. Но в 2010г. ситуация изменилась и коэффициент опережения составил 1,05, что в свою очередь привело к экономии фонда оплаты труда на 4,58%.

-

Показатели рентабельности в общем находятся на высоком уровне, хотя с 2007 по 2009 гг.наблюдается снижение на 11,8% в связи с ростом расходов.

Для повышения эффективности функционирования организации необходимо:

-

Внедрение передовых методов организации и технологии производства СМР.

-

Уменьшение себестоимости за счет увеличения производительности труда и сокращения сроков строительства.

-

Внедрение мероприятий НТП.

-

Повышение квалификации рабочего персонала, которое обеспечивает более эффективное и бережное обращение с оборудованием.

-

Экономическое стимулирование основных и вспомогательных рабочих, предусматривающее зависимость зарплаты от выпуска и качества производимой продукции.

-

Формирование фондов стимулирования и поощрения рабочих, достигнувших высоких показателей работы.

Список использованной литературы

-

Новицкий Н.И. Организация производства на предприятиях. – М.: Финансы и статистика, 2004.

-

Прыкина Л.В. Экономический анализ предприятия. – М.: ЮНИТИ-ДАНА, 2004.

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: Инфра-М, 2003.

-

Самойлович В.Г. Экономика предприятия. – М.: Академия, 2009.

-

Сергеев В.В. Экономика предприятия. – М.: Финансы и статистика, 2002.

-

Фатхутдинов Р.А. Организация производства. – М.: ИНФРА-М, 2007.

-

Шепеленко Г.И. Экономика, организация и планирование производства на предприятии. – Р/на Дону: Феникс, 2005.

-

Экономика строительства/ под ред. И.С. Степанова. – М.: Высшее образование, 2009.

-

Экономика строительной отрасли/ под ред. Н.И. Бакушевой. – М.: Академия, 2006.

-

Экономика строительства/ под ред. В.В. Бузырева. – СПб.: Питер, 2008.

-

Экономика предприятия (фирмы)/ под ред. О.И. Волкова. – М.: ИНФРА-М, 2005.

Приложение 1

Исходные данные для расчета себестоимости СМР и прибыли

|

Показатели и ед. измерения |

Величина показателей |

|

51,8 |

|

22,4 |

|

1,40 |

|

1,2 |

|

26 |

|

5,0 |

|

1,52 |

|

0,66 |

|

1,1 |

|

0,48 |

|

1,7 |

|

3,2 |

|

1,14 |

|

10 |

|

2,2 |

|

1,8 |

|

24 |

|

11,3 |

|

1 |

|

34,6 |

|

5 |

|

- |

|

55 |

|

2 |

Исходные данные деятельности организации

|

Показатель |

Годы |

|||

|

2007 |

2008 |

2009 |

2010 |

|

|

286,12 |

285,08 |

283,82 |

287,92 |

|

43,06 |

42,20 |

41,30 |

42,15 |

|

59,6 |

64,5 |

66,8 |

68,4 |

|

Среднегодовая стоимость активной части ОПФ, тыс. руб. |

25663,76 |

27219 |

27588,4 |

28830,6 |

|

590 |

565 |

538 |

547 |