Раздел 1. Формирование себестоимости смр

Себестоимость – это выраженные в денежной форме затраты на производство строительных работ, выпуск продукции и оказание услуг.

В строительстве используют три показателя себестоимости:

-

сметная себестоимость;

-

плановая себестоимость;

-

фактическая себестоимость.

Сметная себестоимость определяется проектной организацией в ходе разработки проектно-сметной документации.

Плановая себестоимость определяется самой строительной организаций, учитывая наиболее рациональное и эффективное использование реально находящихся в ее распоряжении строительных машин, механизмов и других производственных ресурсов.

В соответствии с «Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли» затраты, образующие себестоимость СМР, определяются по производственных элементам, в которых они группируются в соответствии с их экономическим содержанием:

-

материальные затраты;

-

затраты на оплату труда;

-

единый социальный налог;

-

амортизационные отчисления;

-

прочие затраты.

Сметная стоимость как строительных, так и монтажных работ (SСМР) по методам расчета и экономическому содержанию в основном состоит из прямых затрат (Зпр), накладных расходов (Знак) и сметной прибыли (Псм):

SСМР = Зпр + Знак + Псм.

Себестоимость СМР (SСМР) определяется по формуле:

![]()

гдеЗпр – прямые затраты;

Знак – накладные расходы.

Далее проведем анализ себестоимости по исходным данным (табл. 1.1):

В 2010 г. материальные затраты составили 51,8% от стоимости СМР, т.е. Змат= 287920*0,518= 149142,56тыс.руб.

В состав расходов на оплату труда входят следующие затраты:

-

заработная плата за выполняемую работу;

-

премии;

-

выплаты по районным коэффициентам.

Заработная плата за выполняемую работу:

2007 г. Ззп= 286120*22,4%=64090,88 тыс.руб.

2008 г. Ззп= 285080*(22,4%+0,5%)=65083,32 тыс.руб.

2009 г. Ззп= 283820*(22,4%+1,2%)=66981,52 тыс.руб.

2010 г. Ззп= 287920*22,4%=64494,08 тыс.руб.

Премии за производственные результаты:

2010 г. Пр. = 287920*1,4% = 4030,88тыс. руб.

Выплата по районным коэффициентам:

2010 г. Вр.коэф. = 287,92*1,2% = 3455,04тыс. руб.

ЕСН рассчитывается как 26% от затрат на оплату труда. В 2010 г. ЕСН составил:2010 г. ЕСН = (64494,08+4030,88+3455,04)*26% = 18714,8тыс. руб.

Амортизация рассчитана исходя из норм амортизационных отчислении в % от среднегодовой стоимости ОПФ.

В 2010 г. амортизация составила:А = 42150*5% = 2107,5 тыс. руб.

К прочим затратамотнесены:

-

расходы на освоение природных ресурсов;

-

расходы на обязательное и добровольное страхование имущества;

-

прочие затраты по производству и реализации продукции, работ, услуг.

Расходы на освоениеприродных ресурсов:

2010 г. Зо.пр.р. = 287,92*1,52 = 4376,38тыс. руб.

Расходы на обязательное и добровольное страхование имущества:

2010 г. Зстр. = 287,92*0,66 = 1900,27тыс. руб.

Прочие затраты по производству и реализации продукции, работ, услуг (СМР):

2010 г. Зпроч. = 287,92*1,1 = 3167,12тыс. руб.

Себестоимость СМР рассчитывается как сумма всех затрат за период.

В 2010 г. себестоимость СМР составила:

(149,14+71,89+18,72+2,11+9,45)=251,4 тыс. руб.

Рассчитаем динамику себестоимости, а также ее элементов за анализируемый период. Расчетные показатели внесем в таблицуи представим их динамику в графической форме.

Таблица 1.1

Структура и динамика себестоимости СМР и ее элементов

|

Показатели и ед. измерения |

Год |

Темп роста, % |

|||||

|

2007 |

2008 |

2009 |

2010 |

2/1 |

3/2 |

4/3 |

|

|

148210,16 |

147671,44 |

147018,76 |

149142,56 |

99,64 |

99,56 |

101,45 |

|

Доля, % |

59,31 |

58,96 |

58,32 |

59,33 |

|||

|

71530 |

72495,4 |

74360,84 |

71980 |

101,35 |

102,57 |

96,80 |

|

Доля, % |

28,63 |

28,94 |

29,50 |

28,63 |

|||

|

Заработная плата за выполняемую работу, тыс. руб. |

64090,88 |

65083,32 |

66981,52 |

64494,08 |

|

|

|

|

Премии за производственные результаты, тыс. руб. |

4005,68 |

3991,12 |

3973,48 |

4030,88 |

|

|

|

|

Выплата по районным коэффициентам, тыс. руб. |

3433,44 |

3420,96 |

3405,84 |

3455,04 |

|

|

|

|

18597,8 |

18848,80 |

19333,82 |

18714,8 |

101,35 |

102,57 |

96,80 |

|

Доля, % |

7,44 |

7,53 |

7,67 |

7,44 |

|||

|

2153 |

2110 |

2065 |

2107,5 |

98,0 |

97,87 |

102,06 |

|

Доля, % |

0,86 |

0,84 |

0,82 |

0,84 |

|||

|

9384,73 |

9350,63 |

9309,29 |

9443,77 |

99,64 |

99,56 |

101,45 |

|

Доля, % |

3,76 |

3,73 |

3,69 |

3,76 |

|||

|

Расходы на освоение природных ресурсов, тыс. руб. |

4349,02 |

4333,22 |

4314,06 |

4376,38 |

|

|

|

|

Расходы на обязательное и добровольное страхование имущества, тыс. руб. |

1888,39 |

1881,53 |

1873,21 |

1900,27 |

|

|

|

|

Прочие затраты по производству и реализации продукции, работ, услуг (СМР), тыс. руб. |

3147,32 |

3135,88 |

3122,02 |

3167,12 |

|

|

|

|

Себестоимость СМР, тыс. руб. |

249875,69 |

250476,27 |

252087,71 |

251388,63 |

100,24 |

101,64 |

99,72 |

|

Доля, % |

100 |

100 |

100 |

100 |

|||

Как видно из таблицы 1.1, структура себестоимости СМР и менялась не существенно. Самый высокий показатель себестоимости зафиксирован в 2009 г. По сравнению с 2008 г. себестоимость в 2009 г. возросла на 1,64%. Однако, к 2010 г. произошло снижение себестоимости СМР на0,28%.

Существенные изменения произошли по некоторым элементам себестоимости. Затраты на оплату труда и ЕСН резко снизились к 2010 г.: оба показателя – на 3,2%. В первую очередь в связи с этим, произошло снижение себестоимости СМР. Материальные затраты в 2010 г. увеличились на 1,45%.

Наибольший удельный вес в 2010 г. составляют материальные затраты (59,33%) и расходы на оплату труда (28,63%). Удельный вес ЕСН составил 7,44%, а амортизационных отчислений – 0,84%.

Более наглядно динамику себестоимости и ее элементов можно проследить на графике (рис. 1.1).

Рис. 1.1. График динамики себестоимости СМР и ее элементов за 2007-2010 гг.

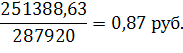

Важным показателем себестоимости продукции является показатель затрат на рубль продукции, который рассчитывается как отношение себестоимости продукции к выручке от реализации продукции.

В 2010 г. затраты на один рубль СМР составили:

К переменным затратам относятся: материальные затраты, затраты на оплату труда, ЕСН. Переменные затраты = 149142,56+71980+18714,8 = 239837,36тыс. руб.

К постоянным затратам относятся: амортизационные отчисления и прочие затраты. Постоянные затраты = 2107,5+9443,77 = 11551,27тыс. руб.

Все данные за период 2007-2010 гг. занесены в таблицу 1.2:

Таблица 1.2

|

Показатель |

Год |

Темп роста, % |

|||||

|

2007 |

2008 |

2009 |

2010 |

2/1 |

3/2 |

4/3 |

|

|

Выручка от реализации СМР, тыс. руб. |

286120 |

285080 |

283820 |

287920 |

99,64 |

99,56 |

101,45 |

|

Себестоимость СМР,тыс. руб. |

249875,69 |

250476,27 |

252087,71 |

251388,63 |

100,24 |

101,64 |

99,72 |

|

Затраты на рубль реализованных СМР, руб. |

0,87 |

0,88 |

0,89 |

0,87 |

101,15 |

101,14 |

97,75 |

|

Переменные затраты, тыс. руб. |

238337,96 |

239015,64 |

240713,42 |

239837,36 |

100,28 |

100,71 |

99,64 |

|

Постоянные затраты, тыс. руб. |

11537,73 |

11460,63 |

11374,29 |

11551,27 |

99,33 |

99,25 |

101,56 |

Подводя итоги анализа состава, структуры и динамики себестоимости СМР и ее элементов, можно сделать следующие выводы:

-

Структура себестоимости СМР за анализируемый период значительно не изменялась. Наибольшую долю в структуре себестоимости составляют материальные затраты и затраты на оплату труда.

-

В период с 2007-2010 гг. себестоимость возрослана 0,6%. Рост себестоимости связан с ростом всех ее элементов, и в первую очередь с ростом материальных затрат и затрат на оплату труда и ЕСН.

-

В 2010 г. себестоимость снизилась на 0,28% в результате снижения затрат на оплату труда и ЕСН.

На основе проведенного анализа можно наметить основные направления по снижению себестоимости СМР и улучшению их структуры:

-

Рост производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости.

-

Улучшение организации производства и труда.

-

Улучшение использования рабочего времени.

-

Режим экономии на всех участках производственно-хозяйственной деятельности предприятия (сырья, топлива, электроэнергии).

-

Повышение технического уровня производства: внедрение новой техники, комплексная механизация, и автоматизация производственных процессов, совершенствование технологий, внедрение прогрессивных видов материалов.