Раздел 3. Оценка финансовых результатов деятельности организации

-

Расчет прибыли

На различных этапах инвестиционного процесса определяют сметную, плановую и фактическую прибыль.

Фактическая прибыль – это финансовый результат подрядной организации за определенный период ее деятельности.

В зависимости от целей рассчитывается фактическая прибыль от сдачи заказчику объектов (их комплексов или отдельных видов работ), балансовая, валовая, налогооблагаемая и чистая прибыль.

Прибыль от сдачи заказчикам выполненных работ (ПСМР) определяется по формуле:

![]() ,

,

где

![]() –

договорная цена объекта, тыс. руб.;

–

договорная цена объекта, тыс. руб.;

НДС – налог на добавленную стоимость, тыс. руб.;

Sф - фактическая себестоимость, тыс. руб.

Валовая

прибыль (![]() )разность

между выручкой от продаж и себестоимостью

реализованной продукции (S)

за тот же период:

)разность

между выручкой от продаж и себестоимостью

реализованной продукции (S)

за тот же период:

![]() .

.

В 2010 г. ПРвал= 287920 – 251388,63 = 36531,37 тыс. руб.

Прибыль

от финансово-хозяйственной деятельности

(![]() )

– это сумма прибыли от продаж и общего

результата от финансовых операций

(проценты к получению и уплате, доходы

от участия в других организациях и

т.п.):

)

– это сумма прибыли от продаж и общего

результата от финансовых операций

(проценты к получению и уплате, доходы

от участия в других организациях и

т.п.):

![]() .

.

Прибыль

до налогообложения (![]() )это

сумма прибыли от финансово-хозяйственной

деятельности (

)это

сумма прибыли от финансово-хозяйственной

деятельности (![]() )

и прибыли (расхода) от прочих

внереализационных операций:

)

и прибыли (расхода) от прочих

внереализационных операций:

![]() ,

,

где

![]() –

прибыль от реализации имущества, тыс.

руб.;

–

прибыль от реализации имущества, тыс.

руб.;

![]() –

прибыль

от реализации продукции подсобных и

вспомогательных производств, тыс. руб.;

–

прибыль

от реализации продукции подсобных и

вспомогательных производств, тыс. руб.;

Свне – сальдо прочих доходов и расходов, тыс. руб.

Чистая прибыль представляет собой прибыль предприятия, оставшуюся в распоряжении после уплаты налогов (Н):

![]() .

.

Чистая прибыль отчетного года (ЧПР) фиксируется в бухгалтерском балансе отчетного года как нераспределенная прибыль, а результат распределения этой прибыли акционерами отражается в бухгалтерском балансе следующего за отчетным года. Оставшаяся нераспределенной прибыль отчетного года характеризует как бы фонд накопления, так как в основном идет на развитие предприятия, увеличивая его собственный капитал.

Таблица 3.1

Расчет прибыли организации за 2007-2010 гг.

|

Показатель |

Годы |

|||

|

2007 |

2008 |

2009 |

2010 |

|

|

1. Выручка (нетто) (без НДС), тыс. руб. |

286120 |

285080 |

283820 |

287920 |

|

2. Себестоимость СМР, тыс. руб. |

249875,69 |

250476,27 |

252087,71 |

251388,63 |

|

3. Валовая (сметная) прибыль (1.-2.), тыс. руб. |

36244,31 |

34603,73 |

31732,29 |

36531,37 |

|

4. Прочие доходы (4.1+4.2+4.3+4.4), тыс. руб. |

3511,84 |

3444,72 |

3337,53 |

3505,55 |

|

4.1. Доходы от сдачи имущества в аренду, тыс. руб. |

480 |

480 |

480 |

480 |

|

4.2. Прибыль от реализации ОПФ и другого имущества строительной организации, тыс. руб. |

732,02 |

717,40 |

702,10 |

716,55 |

|

4.3. Доходы от участия в уставном капитале других организаций, тыс. руб. |

1159,82 |

1107,32 |

1015,43 |

1169,0 |

|

1140 |

1140 |

1140 |

1140 |

|

5. Прочие расходы (5.1), тыс. руб. |

947,32 |

928,40 |

908,60 |

927,30 |

|

5.1. Налог на имущество, тыс. руб. |

947,32 |

928,40 |

908,60 |

927,30 |

|

6. Прибыль до налогообложения (3.+4.-5.), тыс. руб. |

38808,83 |

37120,05 |

34161,22 |

39109,62 |

|

7. Налог на прибыль (6.) * 24%, тыс. руб. |

9314,12 |

8908,81 |

8198,69 |

9386,31 |

|

8. Сумма, внесенная в бюджет в виде санкций, тыс. руб. |

652,40 |

622,87 |

571,18 |

657,57 |

|

9. Чистая прибыль (6.-7.-8.), тыс. руб. |

28842,31 |

27588,37 |

25391,35 |

29065,74 |

|

10. Отчисления в резервный фонд (10%), тыс. руб. |

2884,23 |

2758,84 |

2539,14 |

2906,57 |

|

11. Прибыль подлежащая распределению (9.-10.), тыс. руб. |

25958,08 |

24829,53 |

22852,21 |

26159,17 |

Выручка (нетто)

от продажи товаров, продукции, работ,

услуг (за минусом НДС)

287920 тыс. руб.

Себестоимость

проданных товаров, продукции (работ,

услуг)

- 251388,63 тыс.руб.

Материальные

затраты

149142,56 тыс. руб.

Затраты на оплату

труда

71980 тыс. руб.

Валовая прибыль

36531,37 тыс. руб.

Единый социальный

налог

18714,8 тыс. руб.

Амортизационные

отчисления

2107,5 тыс. руб.

Прочие доходы

+ 3505,55 тыс.руб.

Прочие расходы

- 838,2 тыс.руб.

Прочие затраты

9443,77 тыс. руб.

Прибыль (убыток)

до налогообложения

39109,62 тыс. руб.

Рис. 3.1. Схема формирования налогооблагаемой прибыли за 2010 г.

Прибыль организации до налогообложения подлежит распределению, под которым понимают ее направление в бюджет государства, организации в соответствии с существующим законодательством. В соответствии с ним законодательное распределение прибыли регулируются в той части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении организации, структуры статей ее использования находится в компетенции руководства организации.

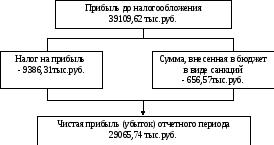

Схема распределения прибыли представлена на рис.3.2:

Рис. 3.2. Схема формирования чистой прибыли в 2010 г.