Раздел 2. Расчет потребности в производственных фондах и производственных рабочихстроительной организации и оценка экономической эффективности их использования

2.1. Формирование оборотных средств и производственных фондов, расчет величины уставного капитала

Одна из важнейших задач в планировании и управлении оборотными средствами – это их нормирование. Нормирование оборотных средств – основа рационального использования средств предприятия, которое заключается в разработке обоснованных норм и нормативов с целью бесперебойной и ритмичной работы предприятия.

Расчет оборотных средств, выделяемых на образование производственных запасов, начинается с определения годовой номенклатуры и расхода всех видов материальных ресурсов в натуральном и стоимостном выражении.

Норматив оборотных средств по каждому основному материалу определяется по формуле:

![]() ,

,

где

![]() – однодневный расход i-го основного

материала по смете затрат на производство

СМР, тыс. руб.;

– однодневный расход i-го основного

материала по смете затрат на производство

СМР, тыс. руб.;

Д – норма запаса, дни.

Суммарная потребность строительной организации в материальных ресурсах за 2010 г. составила, согласно исходным данным:

НМР= 251388,63*34,6% = 86980,47 тыс. руб.

Величина оборотных средств по незавершенному производству СМР (Ннп) на плановый период (год, квартал) определяется по формуле:

![]() ,

,

где

![]() – остаток незавершенного производства

СМР на начало соответствующего

планируемого периода, тыс. руб.;

– остаток незавершенного производства

СМР на начало соответствующего

планируемого периода, тыс. руб.;

![]() – объем

СМР на соответствующий период планирования,

тыс. руб.;

– объем

СМР на соответствующий период планирования,

тыс. руб.;

VГО – объем вводимых в эксплуатацию готовых объектов в соответствующем период планирования.

В 2010 г. величина оборотных средств по незавершенному строительству составила, согласно исходным данным:

ННП=251388,63*11,3% = 28406,92тыс. руб.

Минимальная потребность оборотных средств на расходы будущих периодов определяется по формуле:

![]() ,

,

где

![]() – сумма средства на расходы будущих

периодов, вложенная на начало планируемого

года, тыс. руб.;

– сумма средства на расходы будущих

периодов, вложенная на начало планируемого

года, тыс. руб.;

![]() –

расходы

будущих периодов в планируемом году и

подлежащие отнесению на себестоимость

работ в будущие периоды, тыс. руб.;

–

расходы

будущих периодов в планируемом году и

подлежащие отнесению на себестоимость

работ в будущие периоды, тыс. руб.;

![]() –

расходы

будущих периодов, подлежащих списанию

на себестоимость работ в планируемом

периоде, тыс. руб.

–

расходы

будущих периодов, подлежащих списанию

на себестоимость работ в планируемом

периоде, тыс. руб.

Потребность оборотных средств на расходы будущих периодов можно определить также по упрощенной формуле:

![]() ,

,

где VСМР – объем СМР в планируемом году, тыс. руб.;

КРБП – коэффициент, учитывающий удельный вес расходов будущих периодов в объеме СМР за предыдущий год.

В 2010 г. потребность оборотных средств на расходы будущих периодов составила, согласно исходным данным:

НРБП= 287920*2% = 5758,4тыс. руб.

Таким образом, среднегодовая потребность в оборотном капитале (СОбС) можно определить как сумму рассчитанных величин:

![]() .

.

В 2010 г. среднегодовая потребность в оборотном капитале составила:

СОбС= 86980,47+28406,92+5758,4 = 121145,79тыс. руб.

Важнейшим показателем эффективности использования оборотных средств является показатель оборачиваемости, характеризующий скорость их оборота и отражающий взаимосвязь размера оборотных средств, объема СМР по времени их выполнения.

Коэффициент оборачиваемости (Коб) по времени рассчитывается по формуле:

![]() ,

об.,

,

об.,

гдеВСМР – выручка от сдачи СМР с учетом компенсаций и льгот сверх договорной цены, а также выручки от реализации материалов и услуг за определенный период времени, тыс. руб.;

СОбС – норматив оборотных средств или их остаток за тот же период, тыс. руб.

Доходы от сдачи имущества в аренду составляют 480 тыс. руб. Прибыль от реализации ОПФ и другого имущества строительной организации в 2010 г. составила 42150*1,7% = 716,55 тыс. руб.

В 2010 г. коэффициент оборачиваемости составил:

![]() об.

об.

Средняя длительность одного оборота (Тоб) в днях за принятый расчетный период определяется по формуле:

![]()

В 2010 г. длительность одного оборота составила:

Тоб = 360 / 2,387 = 150,82дн.

Коэффициент загрузки оборотных средств (Кзаг) определяется как отношение среднегодового остатка оборотных средств к объему реализованной продукции:

Коэффициент загрузки оборотных средств является обратным показателем коэффициента оборачиваемости и показывает сумму оборотных средств, затраченных на рубль реализованной продукции.

В 2010 г. коэффициент загрузки составил:

Кзаг

=

![]() руб.

руб.

Расчет показателей эффективности использования оборотных средств за весь анализируемый период представлен в таблице 2.1:

Таблица 2.1

Показатели эффективности использования оборотных средств

|

Показатели |

Годы |

|||

|

2007 |

2008 |

2009 |

2010 |

|

|

287332,02 |

286277,40 |

285002,10 |

289116,55 |

|

120415,34 |

120670,21 |

121384,66 |

121145,79 |

|

2,386 |

2,372 |

2,348 |

2,387 |

|

150,88 |

151,77 |

153,32 |

150,82 |

|

0,419 |

0,422 |

0,426 |

0,419 |

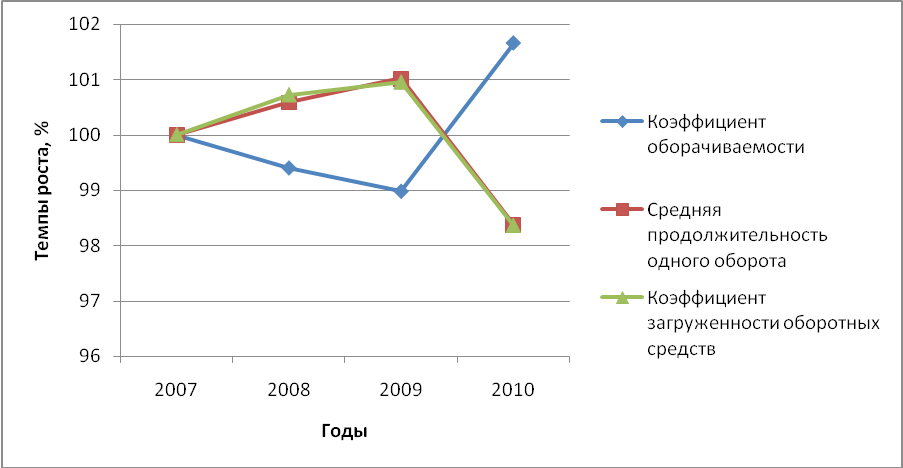

За анализируемый период показатели значительно не изменились. Средняя длительность одного оборота составляет в среднем 151дн., коэффициент оборачиваемости составляет в среднем 2,4, т.е. оборотные средства за год оборачиваются 2,4 раза. На каждый рубль реализованной продукции потрачено в среднем 42 коп.оборотных средств.

В графической форме темп роста показателей эффективности использования оборотных средств представлен на рис. 2.1.

Рис. 2.1. График динамики показателей эффективности использования оборотных средств за 2007-2010 гг.

Общая

потребность в производственных фондах

(![]() )

определяется как сумма среднегодовой

стоимости ОПФ и среднегодовой потребности

в оборотных средствах (оборотном

капитале):

)

определяется как сумма среднегодовой

стоимости ОПФ и среднегодовой потребности

в оборотных средствах (оборотном

капитале):

![]() .

.

В 2010 г. общая потребность в производственных фондах составила:

СПФ = 42150+121145,79=163295,79, тыс. руб.

Приведенные выше показатели рассчитаны за весь анализируемый период и представлены в таблице 2.2:

Таблица 2.2

Изменение показателей среднегодовой потребности в производственных фондах

|

Показатели |

Годы |

Темп роста, % |

|||||

|

2007 |

2008 |

2009 |

2010 |

2/1 |

3/2 |

4/3 |

|

|

43060 |

42200 |

41300 |

42150 |

98,0 |

97,87 |

102,06 |

|

120415,34 |

120670,21 |

121384,66 |

121145,79 |

100,21 |

100,59 |

99,80 |

|

163475,34 |

162870,21 |

162684,66 |

163295,79 |

99,63 |

99,89 |

100,38 |

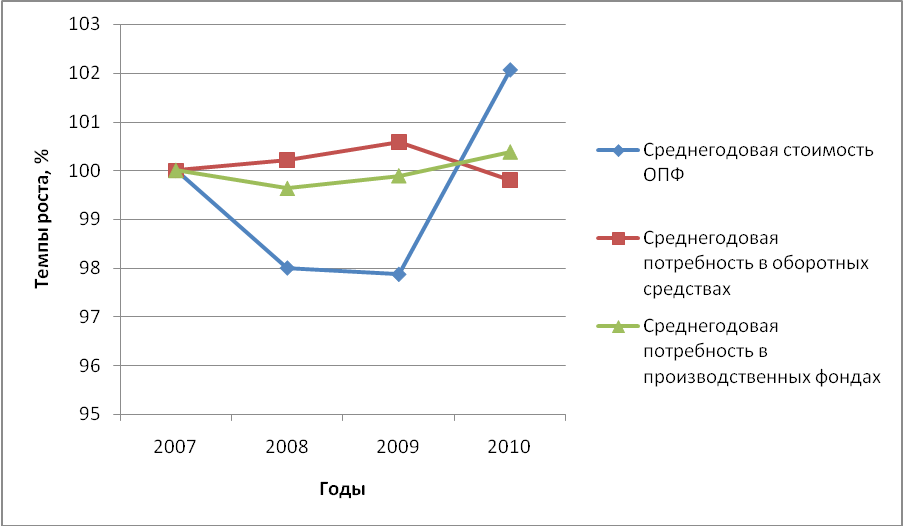

Как видно из таблицы, потребность в производственных фондах с2009 г. по 2010г. возросланезначительно: на 0,38%.

Рис. 2.2. График изменения среднегодовой стоимости ОПФ, среднегодовой потребности в оборотных средствах, среднегодовой потребности в производственных фондах за 2007-2010 гг.

Рост потребности в производственных фондах на 0,38% связан с увеличением среднегодовой стоимости ОПФ на 2,06%.

Определение величины уставного капитала.

Уставный капитал (фонд) – это зафиксированная в стоимостном выражении сумма материальных и нематериальных ценностей, которые передаются предприятию в постоянное пользование владельцами этих ценностей.

Для определения величины уставного капитала строительной организации необходимо:

а) определить среднюю величину потребности в производственных фондах за анализируемый период, которая определяется как среднеарифметическая.

Средняя величина потребности в производственных фондах:

![]() тыс.

руб.

тыс.

руб.

б) Определить величину собственных средств, необходимых для формирования капитала, исходя из средней потребности в производственных фондах и заданной в исходных данных долей собственного капитала.

Величина собственных средств:

Ссоб = 163081,5 * 55% = 89694,83, тыс. руб.

в) Полученную величину скорректировать без остатка в соответствии с заданной номинальной стоимостью одной акции. Тем самым будет определена величина уставного капитала строительной организации, т.е. сумма капитальных вложений учредителей акционерного общества при создании или расширении строительной организации.

Скорректированная величина собственных средств (уставный капитал) = 89700 тыс. руб.

Номинал 1 акции – 10 тыс. руб.

С учетом номинальной стоимости одной акции рассчитаем количество акций:

![]() 8970

шт.

8970

шт.

Н

Средняя величина

потребности в оборотных средствах,

тыс.руб.

120904

Средняя величина

потребности в ОПФ, тыс.руб.

42177,5

Средняя потребность

в производственных фондах, тыс.руб.

163081,5

Обеспечение

уставным капиталом, %

58%

Обеспечение

прочими средствами

УСТАВНЫЙ КАПИТАЛ,

тыс.руб.

89700

Рис. 2.3. Схема формирования уставного капитала.

Эффективность использования наличного уставного капитала (Эуст.) определяется фондоотдачей капитала и рассчитывается как отношение суммы годового объема выпуска продукции (работ и услуг) в денежном выражении к сумме средств, инвестированных в уставный капитал по формуле:

![]() ,

,

где Q – сумма годового объема выпуска продукции;

Куст – сумма инвестированного уставного капитала.

Эффективность использования уставного капиталаопределяется для контроля, насколько рационально эксплуатируются основные и оборотные средства фирмы, подлежит ли пополнению уставный капитал или же требуется его уменьшать вследствие неполного или нерационального использования.

Таблица 2.3

Расчет эффективности использования уставного капитала

|

Показатель |

Годы |

|||

|

2007 |

2008 |

2009 |

2010 |

|

|

89700 |

89700 |

89700 |

89700 |

|

286120 |

285080 |

283820 |

287920 |

|

318,97 |

317,82 |

316,41 |

320,98 |

Как видно из таблицы 2.3, эффективность уставного капитала за анализируемый период в целом высокая. т.е. на каждый рубль, вложенный в уставный капитал, предприятие получило в 2007г. 3 руб. 19 коп. выручки от выполнения СМР, в 2008г. – 3 руб. 18 коп., в 2009г. – 3 руб. 16 коп. и в 2010г. – 3 руб. 21 коп., что характеризуетиспользованиеуставногокапиталакак эффективное и рациональное.

Подводя итоги, следует отметить следующее:

-

Потребность в оборотном капитале за анализируемый период увеличилась на 0,6%.

-

Оборотные средства на предприятии используются эффективно. Средняя длительность одного оборота составляет в среднем 151 дн., коэффициент оборачиваемости составляет в среднем 2,4, т.е. оборотные средства за год оборачиваются 2,4 раза. На каждый рубль реализованной продукции потрачено в среднем 42 коп.оборотных средств.

-

Уставной капитал в организации используется эффективно. В среднем на каждый рубль, вложенный в уставный капитал, предприятие получило выручки 3 руб. 19 коп.