2.2. Расчет показателей эффективности использования основных производственных фондов и оценка факторов, влияющих на уровень фондоотдачи

Для оценки эффективности использования ОПФ используется система показателей, включающая общие (стоимостные) и частные (натуральные) показатели.

Общие показатели характеризуют уровень использования всей совокупности ОПФ в целом по всей строительной организации.

Наиболее

общим показателем использования ОПФ

является показатель фондоотдачи, который

характеризует производительность

единицы стоимости ОПФ:![]()

![]() ,

,

![]()

гдеVСМР – выполненный годовой объем СМР в сметных ценах, тыс. руб.;

![]() –

среднегодовая

стоимость ОПФ, тыс. руб.

–

среднегодовая

стоимость ОПФ, тыс. руб.

В 2010 г. показатель фондоотдачи составил:

Фотд= 287920/42150 = 6,83, руб./руб.

6 руб. 83 коп.выручки приходится на каждый рубль, вложенный в ОПФ.

Фондоотдача активной части ОПФ определяется по формуле:

![]() ,

,![]()

где

![]() – среднегодовая стоимость активной

части ОПФ, определяемая по формуле:

– среднегодовая стоимость активной

части ОПФ, определяемая по формуле:

![]() ,

,

где α - доля активной части ОПФ.

В 2010 г. фондоотдача активной части составила:

![]() =

=

![]() =

9,99, руб./руб.

=

9,99, руб./руб.

9 руб. 99 коп.выручки приходится на каждый рубль, вложенный в активную часть ОПФ.

Фондоемкость (показатель, обратный фондоотдаче) характеризует затраты ОПФ на рубль выполненного объема СМР.

![]()

![]()

В 2010 г. фондоемкость составила:

Фе =

![]() ,

руб./руб.

,

руб./руб.

Механовооруженность труда отражает оснащенность одного рабочего активной частью ОПФ и определяется по формуле:

![]() ,

,

![]()

где: Чсрсп – среднесписочная численность рабочих в наиболее загруженную смену, чел.

В 2010 г. механовооруженность составила:

Мтр =

![]() ,

,

![]()

Механовооруженность труда оказывает непосредственное влияние на производительность рабочего – увеличение ее на один процент должно сопровождаться ростом производительности не менее чем на один процент.

Показатель эффективности использования ОПФ (фондорентабельность (ФР), %) может быть рассчитан по формуле:

![]() ,

,

где П – годовая прибыль (валовая или чистая) строительной организации, тыс. руб.

Валовая прибыль (Пвал) – разность между выручкой от продаж и себестоимостью реализованной продукции (S) за тот же период:

Пвал = В – S

В 2010 г. фондорентабельность по валовой прибыли составила:

ФР = (287920–251388,63)/43060×100% = 84,84%

Таблица 2.4

Показатели использования основных средств за 2007-2010 гг.

|

Показатель |

Годы |

Темп роста, % |

|||||

|

2007 |

2008 |

2009 |

2010 |

2/1 |

3/2 |

4/3 |

|

|

Выручка от реализации СМР, выполненных собственными силами,тыс. руб. |

286120 |

285080 |

283820 |

287920 |

99,6 |

99,6 |

101,5 |

|

Валовая прибыль, тыс. руб. |

36244,31 |

34603,73 |

31732,29 |

36531,37 |

95,47 |

91,7 |

115,12 |

|

Среднегодовая стоимость ОПФ, тыс. руб. |

43060 |

42200 |

41300 |

42150 |

98 |

97,9 |

102,1 |

|

Среднегодовая стоимость активной части ОПФ, тыс. руб. |

25663,76 |

27219 |

27588,4 |

28830,6 |

106,1 |

101,36 |

104,5 |

|

Среднесписочная численность, чел. |

590 |

565 |

538 |

547 |

95,8 |

95,2 |

101,7 |

|

Фондоотдача ОПФ, руб./руб. |

6,65 |

6,76 |

6,87 |

6,83 |

101,7 |

101,6 |

99,4 |

|

Фондоотдача активной части ОПФ, руб./руб. |

11,15 |

10,47 |

10,29 |

9,99 |

93,9 |

98,3 |

97,1 |

|

Фондоемкость, руб./руб. |

0,15 |

0,148 |

0,146 |

0,146 |

98,67 |

98,65 |

100 |

|

Механовооруженность труда, тыс.руб./чел. |

43,50 |

48,18 |

51,28 |

52,71 |

110,8 |

106,4 |

102,8 |

|

Фондорентабельность, % |

84,17 |

82,0 |

76,83 |

86,67 |

|

|

|

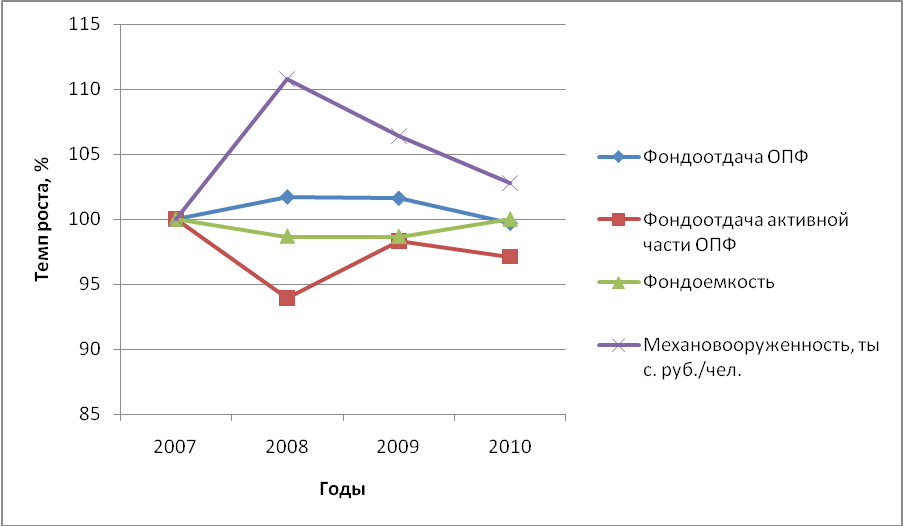

В графической форме темп роста показателей эффективности использования ОПФ представлены на рис. 2.4:

Рис. 2.4. Динамика показателей эффективности использования ОПФ

Показатели фондоотдачи свидетельствуют об эффективном использовании ОПФ, т.к. произошло увеличение фондоотдачи на 18 коп.за период 2007-2010 гг. На каждый рубль, вложенный в ОПФ в 2010 г. приходится 6,83 руб. выручки. По фондоемкости имеетместо следующее: на каждый рубль произведенной продукциив 2010г. приходится 15 коп.выпущенной продукции. Механовооруженность труда возросла с 2007г. по 2010г. на 9,21тыс.руб./чел., что в свою очередь ведет в росту производительности труда.

В таблице 2.5 приведен факторный анализ показателей эффективности использования ОПФ:

Таблица 2.5

Аналитическая таблица для расчета влияния отдельных факторов на показатели экономической эффективности основных производственных фондов

|

Показатель |

Прирост «+» или «-» показателей в сравнении с предыдущим годом |

|||

|

2007 г. |

2008 г. |

2009 г. |

2010 г. |

|

|

Объем СМР, выполняемых собственными силами, тыс.руб. |

286120 |

285080 |

283820 |

287920 |

|

прирост/снижение |

- |

-0,36% |

-0,44% |

+1,45% |

|

Среднегодовая численность рабочих, чел. |

590 |

565 |

538 |

547 |

|

прирост/снижение |

- |

-4,24% |

-4,78% |

+1,67% |

|

Среднегодовая стоимость ОПФ, тыс.руб. |

43060 |

42200 |

41300 |

42150 |

|

прирост/снижение |

- |

-2,0% |

-2,13% |

+2,06% |

|

Среднегодовая стоимость активной части ОПФ, тыс.руб. |

25663,76 |

27219 |

27588,4 |

28830,6 |

|

прирост/снижение |

- |

+6,06% |

+1,36% |

+4,50% |

|

Фондоотдача ОПФ, руб./руб. |

6,65 |

6,76 |

6,87 |

6,83 |

|

прирост/снижение |

- |

+1,65% |

+1,63% |

-0,58% |

|

Фондоотдача активной части ОПФ, руб./руб. |

11,15 |

10,47 |

10,29 |

9,99 |

|

прирост/снижение |

- |

-6,10% |

-1,72% |

-2,92% |

|

Механовооруженность труда, тыс.руб./чел. |

43,50 |

42,18 |

51,28 |

52,71 |

|

прирост/снижение |

- |

-3,03% |

+21,57% |

+2,79% |

|

Среднегодовая выработка на одного рабочего, тыс.руб. |

484,95 |

504,57 |

527,55 |

526,36 |

|

прирост/снижение |

- |

+4,05% |

+4,55% |

-0,23% |

Использование основных средств является эффективным, если относительный прирост физического объема продукции или прибыли превышает относительный прирост стоимости ОПФ за анализируемый период.

Чтобы определить, что повлияло на изменение фондоотдачи, необходимо провести факторный анализ.

-

Оценка изменения фондоотдачи за 2010 г.:

![]() =6,83-6,87=0,04

руб./руб.

=6,83-6,87=0,04

руб./руб.

![]()

-

Оценка влияния изменения выручки от реализации на изменение фондоотдачи:

![]() =(287920-283820)/41300=0,09927

=(287920-283820)/41300=0,09927

-

Оценка влияния изменения стоимости основных средств на изменение фондоотдачи:

![]()

=0,14059

Проверка влияния факторов: 0,099270,14059=0,04

Выводы:

-

Значение фондоотдачи снизилось на 0,58%, это говорит о том, что в базисном периоде основные средства использовались эффективнее, чем в отчетном периоде.

-

Увеличение выручки на 4100 тыс.руб. привело к увеличению фондоотдачи на 0,09927 пункта, на каждый рубль основных средств в отчетный период за счет этого приходилось больше выручки на 10 копеек.

-

Увеличение стоимости основных средств на 850 тыс.руб. привело к уменьшению фондоотдачи на 0,14059пункта, на каждый рубль основных средств за счет этого приходилось меньше выручки на 14 копеек

-

Повышение уровня использования основных средствсвязано с увеличением выручки от продаж.

Для повышения эффективности использования основных фондов и производственных мощностей необходимо осуществление следующих мероприятий:

-

внедрение передовых методов организации и технологии производства строительно-монтажных работ;

-

повышения степени сборности зданий и сооружений, возводимых строительными организациями, что повлечет за собой улучшение использования монтажных кранов по грузоподъемности и мощности;

-

внедрения системы научной организации труда;

-

повышения квалификации рабочих, обслуживающих строительную технику, и др.

Усиление эффективности использования основных фондов строительных организаций может быть достигнуто путем совершенствования организации ремонта строительной техники. Организационными предпосылками повышения интенсивности работы строительных машин являются улучшение обеспеченности инструментами и приспособлениями, налаженная система снабжения запасными частями, материалами и конструкциями надлежащего качества.