73. Себестоимость единицы продукции для указанной детали

В основу расчета плановой себестоимости единицы продукции положена плановая калькуляция.

Деление затрат на прямые и косвенные осуществляется по способу отнесения их на себестоимость отдельных видов продукции, вырабатываемой в цехе, на участке, на поточной линии.

В практике машиностроительных предприятий принято нормировать и прямо относить на изделие в качестве основных затрат основные материалы и основную заработную плату производственных рабочих.

Все другие расходы относят к косвенным и распределяют их между изделиями пропорционально основной заработной плате производственных рабочих.

Себестоимость единицы продукции определяется в калькуляции по статьям:

- стоимость основных материалов;

- величина основной заработной платы производственных рабочих на обработку и изготовление детали;

- величина косвенных расходов, приходящаяся на единицу продукции, определяется процентом косвенных расходов к основной заработной плате.

Полученные результаты сводятся в таблицу 13.

Таблица 13

Калькуляция себестоимости единицы продукции

|

Наименование статей калькуляции |

Единицы измерения |

Суммы затрат по проектируемому участку |

|

1. Прямые расходы 2. Косвенные расходы |

у.е. |

|

|

|

у.е. |

|

8. Технико-экономические показатели цеха (участка)

Для проверки экономической целесообразности выполненной курсовой работы и характеристики цеха составляется таблица технико-экономических показателей. Фактически в этой таблице отражены все основные решения, принятые при проектировании участка механического цеха с учетом его оснащённости и экономного использования энергетических, сырьевых и трудовых затрат на производство запланированной продукции в пределах планового задания на проектирование.

Технико-экономические показатели участка являются заключительным этапом работы над курсовой работой и представлены в виде таблицы 14.

Таблица 14

Технико-экономические показатели цеха (участка)

|

Наименование показателей |

Единица измерений |

Количественное значение |

Ссылка на источник |

|

1 |

2 |

3 |

4 |

|

1. Производство продукции. 1.1. Товарная продукция (№ детали): - в натуральном выражении; - в оптовых ценах. |

тыс. шт. у.е. |

|

|

|

2. Кадры, труд, заработная плата. 2.1. Численность работающих, всего; в т.ч.: - основных рабочих; - вспомогательных рабочих; - ИТР; - СКП. |

чел. чел. чел. чел. чел. |

|

|

|

1 |

2 |

3 |

4 |

|

3. Фонд заработной платы, всего: в т.ч.: - основных рабочих; - вспомогательных рабочих. |

у.е. у.е. у.е. |

|

|

|

4. Себестоимость (указанной детали): - полная себестоимость товарной продукции; - полная себестоимость указанной детали. |

у.е. у.е. |

|

|

|

5. Производственные фонды: - среднегодовая стоимость основных фондов; - фондоотдача (указанной детали); - фондоемкость (указанной детали); - фондовооруженность труда. |

у.е. у.е./ у.е. у.е./ у.е. у.е./чел. |

|

|

|

6. Производительность труда: - одного работающего; - одного основного рабочего. |

у.е. у.е. |

|

|

|

7. Годовая прибыль для указанной детали. |

у.е. |

|

|

|

8. Рентабельность производства. |

% |

|

|

|

9. Срок окупаемости капитальных вложений |

Год |

|

|

|

10. Коэффициент эффективности капитальных вложений |

|

|

|

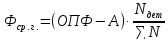

Показатель фондоотдачи Фо (у.е./у.е.) рассчитывается по формуле:

где N - годовой выпуск товарной продукции, у.е.;

Фср.г. - среднегодовая стоимость основных производственных фондов, используемых при изготовлении указанной детали рассчитывается по формуле:

где ОПФ - балансовая стоимость основных фондов по механическому участку;

А - амортизация.

Фондоемкость Фе (у.е./у.е.) рассчитывается по формуле:

Фондовооруженность рассчитывается по формуле:

где nn - число работающего промышленно-производственного персонала на участке (в цехе), чел.

Производительность труда одного работающего определяется:

Производительность труда одного основного рабочего:

где nn1 - число основных рабочих на участке (цехе).

Годовая прибыль по указанной детали:

где N- объем реализованной продукции указанной детали, шт.;

Цn - оптовая цена единицы продукции (без налога с оборота) определяется с учетом принятого процента рентабельности на предприятии;

S - полная себестоимость указанной детали, у.е./ шт.

Кроме уровня рентабельности производства определяется рентабельность отдельных видов продукции. Для этого надо воспользоваться формулой

Срок окупаемости капитальных вложений для детали определяется величиной:

где К1 - сумма капитальных вложений, относящихся к указанной детали:

где К - капитальные вложения рассчитаны исходя из того, что основные фонды составляют 82 % потребных капитальных вложений:

Коэффициент эффективности капитальных вложений есть величина обратная сроку окупаемости, то есть:

На основании проведенных проектных расчетов необходимо сделать обобщающие выводы о целесообразности предлагаемого варианта организации производства.