Функціональне спрямування та сфера застосування кількісних описових прийомів економічного аналізу

|

Методичний прийом |

Аналітична функція, що реалізуєть-ся даним прийомом |

Сфера аналітичних завдань, де застосовується методичний прийом |

|

|

||

|

Середні величини |

Оціночна, контрольна |

Сфера застосування універсальна (внутрішній та зовнішній аналіз) |

|

Відносні величини |

Оціночна, контрольна |

Сфера застосування універсальна (внутрішній та зовнішній аналіз) |

|

Структурні групування |

Оціночна |

Аналіз структури активів, пасивів, доходів, витрат, клієнтів, конкурентів |

|

Ряди динаміки |

Оціночна, прогностична |

Визначення тенденцій розвитку економічних явищ в минулому; є базою для екстраполяції тенденцій на майбутнє. |

|

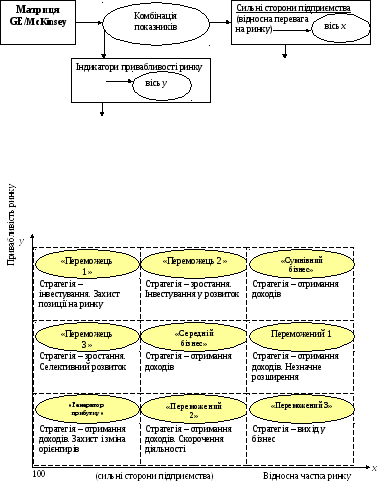

Матричний аналіз |

Оціночна, аналітична |

Аналіз конкурентної позиції, аналіз конкурентоспроможності банків та їх окремих продуктів, визначення пріоритетних банківських продуктів |

|

Графічні прийоми |

Оціночна, аналітичний |

Візуалізація аналітичного дослідження, надання аналітичний інформації зрозумілого наочного тлумачення |

|

Аналіз в системі координат |

Оціночна |

Визначення конкурентної позиції банку, оцінка ефективності обраної стратегії через комбінування двох ключових показників |

|

АСФ-технології |

Оціночна, пошукова |

Визначення конкурентної позиції банку в системі координат, обґрунтування найоптимальніших шляхів досягнення стратегічних цілей на основі бенчмаркінгу |

|

Реалізовано продукції, кг |

Кількість (К) |

Ціна (Ц) |

Виручка (КЦ) |

|

І сорту |

200 |

5 |

1000 |

|

ІІ сорту |

100 |

4 |

400 |

|

ІІІ сорту |

100 |

3 |

300 |

|

Всього |

400 |

Х |

1700 |

Використання в економічному аналізі середніх величин

Вихідна інформація для розрахунку

Середня арифметична проста

Середня арифметична зважена

Середня гармонічна

Середня квадратична проста

Середня квадратична зважена

Середня хронологічна

![]()

![]()

![]()

Використовується для визначення середнього моментного ряду динаміки

![]()

![]()

![]()

|

з/п |

до 1000 |

1001 – 2000 |

2001 – 3000 |

3001 – 4000 |

4001 - 5000 |

|

кількість працівників |

5 |

10 |

40 |

20 |

15 |

Діаграми, порівняння, динаміки (стовпчикові, смугові)

Показують співвідношення різних об’єктів за певним показником

…

|

Показники |

max |

оцінка |

|

1. Темпи зростання ринку |

20 |

14 |

|

2. Диверсифікація продуктів за викликом бізнесу |

15 |

10 |

|

3. Особливості конкуренції |

10 |

6 |

|

4. Норма прибутку у галузі |

20 |

10 |

|

5. Цінності споживачів |

20 |

10 |

|

6. Відданість споживачів торговій марці |

15 |

10 |

|

Загальна кількість балів |

100 |

60 |

|

Показники |

max |

оцінка |

|

1. Відносна частка ринку |

15 |

5 |

|

2. Зростання частки ринку |

10 |

7 |

|

3. Дистрибуторська мережа |

15 |

10 |

|

4. Ефективність дистрибуторської мережі |

15 |

7 |

|

5. Кваліфікація персоналу |

10 |

6 |

|

6. Відданість (лояльність) споживачів) |

10 |

6 |

|

7. Технологічні переваги (патенти) |

5 |

4 |

|

8. Маркетингові переваги |

10 |

5 |

|

9. Гнучкість |

10 |

5 |

|

Загальна кількість балів |

100 |

55 |

Матриця «МАРКОН» використовується при формуванні асортиментної політики і є ефективним інструментом визначення конкурентної позиції окремих видів продукції.

У методі МАРКОН використовуються такі цільові параметри, що вказують на ефективність асортиментної позиції

|

1) коди горизонтальної вісі - QPC де Q — кількість проданих одиниць продукту; Р — ціна одиниці продукції; С — середні змінні витрати на одиницю продукції;

|

2) коди по вертикалі - AUІ де А - загальна маржа, або маржинальный дохід ( А = PQ – CQ), U - маржа на одиницю продукції (U = A/Q) I - частка маржі в доході (ціні) (I = А/(Р • Q) чи U/P)

|

|

|

|

|||||||||

|

|

|

111 |

110 |

101 |

100 |

|

011 |

010 |

001 |

000 |

|

111 |

|

|

|

|

|

|

|

|

|

|

|

110 |

|

|

|

|

|

|

|

|

|

|

|

101 |

|

|

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

011 |

|

|

|

|

|

|

|

|

|

|

|

010 |

|

|

|

|

|

|

|

|

|

|

|

001 |

|

|

|

|

|

|

|

|

|

|

|

000 |

|

|

|

|

|

|

|

|

|

|

QPC-

кількість, ціна, змінні витрати на

одиницю продукції

QPC-

кількість, ціна, змінні витрати на

одиницю продукції

AUІ

–загальна маржа; маржа на одиницю;частка

маржі в доході

AUІ

–загальна маржа; маржа на одиницю;частка

маржі в доході

Рис. Можливі асортиментні групи матриці МАРКОН

Характеристики асортиментних груп виробів матриці МАРКОН

|

Назва асортиментної групи |

Коди осередків матриці |

Характеристика видів продукції та стратегічні дії |

|

«Білі гіганти» |

111/111; 110/111; 101/111; 110/110 |

Вироби успішно продаються на ринках зі стабільним або зростаючим попитом, що приносять фірмі основні прибутки внаслідок великих обсягів продажів і великої валової маржі. |

|

“Червоні гіганти” |

110/100; 101/101; 101/100; 100/100) |

Вироби мають також велику «енергію», хоча і меншу, ніж білі гіганти. Внаслідок великих обсягів продажу вони мають високе значення загальної валової маржі, хоча маржа на одиницю у них нижча, ніж у «білих гігантів». Відповідно товари даної групи приносять значну частку прибутку. |

|

“Сині карлики” |

011/111; 010/111; 001/111; 010/110 |

Вироби відрізняються значною рентабельністю, але користуються обмеженим попитом. Це може бути елітний товар у силу високої якості (високі ціни і припустимі змінні витрати виробництва при малому попиті). Товари даної групи мають бути в центрі уваги маркетологів, як перспективний високорентабельний товар з великою “енергією”. |

|

“Чорна діра” |

101/001; 110/000; 101/000; 100/000 |

Товар, що поглинає великий обсяг ресурсів, але не приносить відповідну віддачу у виді валової маржі. Такі товари необхідно або знімати з виробництва, або, якщо керівництво відчуває, що потенціал продажів у них ще є, вкладати кошти в удосконалення їхнього виробництва та більш активно просувати на ринок. |

|

“Білі карлики” |

110/011; 100/011; 010/111; 100/010 |

Продукція має певний резерв рентабельності, але внаслідок малих обсягів продажу не приносить великого абсолютного доходу і валової маржі. Це можуть бути нові товари, що вводяться на ринок чи різновиди основних товарів, що насичують асортимент фірми. Позиція “білого карлика” при зниженні рентабельності перетворюється в “супутника”, а при помилкових рішеннях керівництва стосовно можливостей продукту і відсутності дієвого контролю витрат — у “чорну діру”. |

|

“Супутни-ки” |

001/001; 010/000; 001/000; 000/000) |

Товари не приносять високих прибутків, але і не виробляються у великому обсязі. Ситуація характерна, коли керівництво не поспішає знімати з виробництва якийсь «безперспективний» з погляду прибутку товар, обмежуючи обсяг його виробництва, або цей товар, незважаючи на свою фінансову уразливість, необхідний фірмі для певних цілей (престиж, реклама, традиції, соціальна значимість). |