4.4. Решение задач линейного программирования средствами excel

Табличный процессор EXCEL позволяет упростить расчеты необходимые для решения оптимизационных задач. Этот программный продукт предназначен для автоматизации обработки данных различной формы.

Оптимизационные задачи позволяет решать надстройка EXCEL – поиск решения.

Рассмотрим технологию решения, используя условия примера из п.4.2.

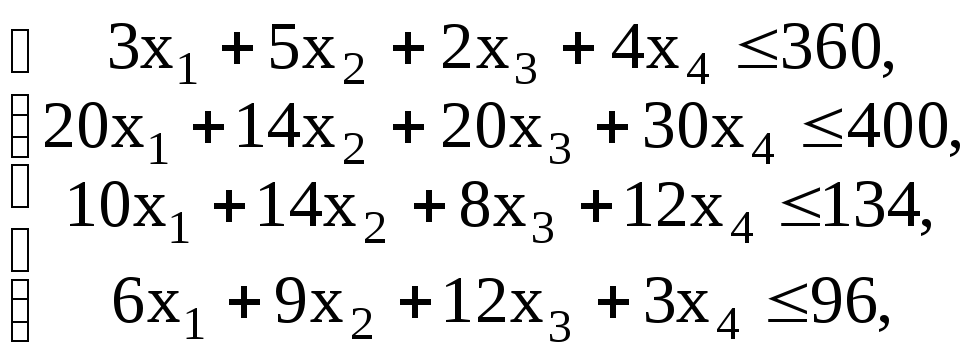

П = 30 х1 + 25 х2 + 50 х3 + 40 х4 max

при

ограничениях

хj

0, j

=

![]()

Решение:

1. Указать адреса ячеек, в которые будет помещен результат решения (изменяемые ячейки)

|

|

А |

B |

C |

D |

E |

F |

|

1 |

x1 |

x2 |

x3 |

x4 |

|

|

|

2 |

|

|

|

|

|

|

|

3 |

30 |

25 |

50 |

40 |

|

|

|

4 |

3 |

5 |

2 |

4 |

|

360 |

|

5 |

20 |

14 |

20 |

30 |

|

400 |

|

6 |

10 |

14 |

8 |

12 |

|

134 |

|

7 |

6 |

9 |

12 |

3 |

|

96 |

Рис. 4.1. Введены исходные данные

Переменные

х1,

х2,

х3,

х4

соответственно количество производимого

товара. В нашей задаче оптимальные

значения вектора

![]() будут помещены в ячейках A2:D2,

оптимальное значение целевой функции

в ячейке Е3.

будут помещены в ячейках A2:D2,

оптимальное значение целевой функции

в ячейке Е3.

2. Ввести исходные данные, как показано на рис. 4.1

3. Ввести зависимость для целевой функции.

Поместить курсор в ячейку Е3.

Поместить курсор на кнопку Мастер функций, расположенную на панели инструментов.

Ввести Enter. На экране появится диалоговое окно Мастер функций.

В окне категория выберем – Математические.

В окне функции выберем строку СУММПРОИЗВ. На экране появится диалоговое окно СУММПРОИЗВ.

В строку Массив 1 ввести A2:D2.

В строку Массив 2 ввести A3:D3.

4. Ввести зависимости для ограничений.

5. Запустить команду Поиск решения.

6. Назначить ячейку для целевой функции, указать адреса изменяемых ячеек.

Поместить курсор в строку Установить целевую ячейку.

Ввести тип целевой функции (максимальное значение, минимальное значение).

Поместить курсор в строку Изменяя ячейки. Ввести адреса искомых переменных $A$2:$D$2.

7. Ввести ограничения.

Поместить указатель мышки на кнопку Добавить. Появляется диалоговое окно Добавление ограничения.

В строке Ссылка на ячейку ввести адрес $E$4. Ввести знак ограничения. В строке Ограничение ввести адрес $F$4.

Поместить указатель мышки на кнопку Добавить. На экране вновь появится диалоговое окно Добавление ограничения. Ввести остальные ограничения задачи.

После введения последнего ограничения нажать на кнопку ОК.

На экране появится диалоговое окно Поиск решения с введенными условиями.

8. Ввести параметры для решения задач линейного программирования.

В диалоговом окне поместить указатель мышки на кнопку Параметры. На экране появится диалоговое окно Параметры поиска решения. Установить флажки в окнах Линейная модель (это обеспечит применение симплекс-метода) и Неотрицательные значения.

Поместить указатель мышки на кнопку Выполнить.

Через некоторое время появятся диалоговое окно Результаты поиска решения и исходная таблица с заполненными ячейками значений xi и ячейка Е3 с максимальным значением целевой функции.

Если указать тип отчета Устойчивость, то можно получить дополнительную информацию об оптимальном решении.[6, 18].