2.4. Національне багатство в системі виробничого потенціалу

Важливою складовою національного виробничого потенціалу є національне багатство.

j * Національне багатство— це сукупність ресурсів країни і (економічних активів), необхідних для виробництва товарів, надання послуг і забезпечення життєдіяльності людей.

При оцінюванні складових національного багатства використовують як натуральні, так і вартісні показники. До складу національного багатства зараховують: нефінансові створенні активи; нефінансові нестворені активи; фінансові активи (пасиви).

Крім того, окремо враховуються споживчі товари тривалого користування у домашніх господарствах і прямі чужоземні капіталовкладення.

Баланс національного багатства — це один з кінцевих рахунків системи національних рахунків. З його допомогою можна визначити річну зміну (приріст чи спад) національного багатства країни у вартісній оцінці за поточними цінами. Для оцінки "фізичної' динаміки національних ресурсів економіки, що є у балансі національного багатства, використовують порівняльні ціни базового періоду.

2. Нефінансові створені активи

Це активи, які створені внаслідок процесу виробництва. До складу нефінансових створених активів зараховують: основний капітал (фонди) галузей, які виробляють товари і надають послуги; запаси матеріальних оборотних засобів (оборотний капітал); вартості (цінності).

Основний капітал (основні фонди). Це важлива частина економічного потенціалу і національного багатства загалом, що створена у процесі виробництва. Він тривалий час неодноразово і постійно в незмінній натурально-речовій формі використовується в економіці, поступово переносячи свою вартість на створювані продукти та послуги.

Для зростання обсягу виробництва важливе значення мас якість основного капіталу, яка залежить від прогресу науки і техніки.

Основний капітал є важливим елементом продуктивних сил. До нього відносять будівлі, споруди, передавальні пристрої, машини та обладнання (робочі, силові машини та устаткування, вимірювальні, регулюючі прилади, пристрої та устаткування, лабораторне обладнання, обчислювальна техніка), транспортні засоби, інструменти, багаторічні насадження, робочу і продуктивну худобу тощо. Основний капітал — елементи продуктивного капіталу, вартість яких переноситься на продукти виробництва поступово.

За призначенням основний капітал поділяють на виробничий та невиробничий. До виробничого основного капіталу належить капітал, який неодноразово бере участь у матеріальному виробництві, зношується поступово і переносить свою вартість на створений продукт частинами (амортизаційні відрахування).

Основний капітал, який не бере участі безпосередньо в матеріальному виробництві, є невиробничим основним капіталом. До нього належать, незалежно від зарахування на баланс виробничих чи обслуговуючих підприємств і організацій, фонди житлового, комунального господарства, закладів охорони здоров'я, освіти.

науки, культури, мистецтва, фінансових, кредитних, страхових установ, органів управління і оборони, громадських об'єднань тощо.

До основного капіталу належить основний капітал державних, колективних, громадських підприємств, капітал інших держав та міжнародних організацій, а також основний капітал, який перебуває в особистій власності населення. Основним капіталом населення є житлові будинки, господарські будівлі, багаторічні насадження, робоча і продуктивна худоба.

Важливою особливістю основного капіталу є його здатність до економічного обороту, який є безперервним, повторюваним процесом.

* Оборот капіталу — безперервно повторюваний кругооборот капіталу від моменту його залучення у виробництво до повернення у тій самій формі.

Економічний зміст обороту капіталу полягає у перенесенні на новостворений продукт вартості виробничого капіталу. Особливістю обороту виробничого капіталу є постійне заміщення авансованого капіталу в певній пропорції. Тривалість обороту основного виробничого капіталу визначається часом, протягом якого вартість авансованого капіталу повертається до первісної форми. Час обороту охоплює час виробництва та обігу. Після кожного обороту частина вартості основного капіталу переноситься на готовий продукт і внаслідок амортизаційних відрахувань нагромаджується в амортизаційному фонді. Розмір вартості, яка обернулася за рік, визначається сумою річних амортизаційних відрахувань.

Зростання технічного рівня виробництва і запровадження нових технологій тісно пов'язані з оновленням основного капіталу, тобто із запровадженням у виробництво кращих знарядь і вилученням фізично, морально застарілих. У країнах із розвинутою ринковою економікою період оновлення основного капіталу (активної частини) становить 2-4 роки, але не більше 5-6 років. В Україні цей показник 15-20 років і більше. Ступінь зносу виробничого основного капіталу в Україні впродовж останніх двох-трьох десятиріч коливався у межах 45 %, зокрема: у промисловості — 48, сільському господарстві — 39, будівництві — понад 50 %

Оборотний капітал ( матеріальні оборотні засоби). Являють собою частину національного багатства, яке постійно оновлюється. До їх складу зараховують виробничі запаси (сировина, матері-яли, паливо, запасні частини, інструменти, господарські товари, насіння, посадочні матеріали, корми і фураж, тварини на відгодівлі, молодняк тварин та ін.), незавершене виробництво, готову продукцію і товари для перепродажі, матеріальні резерви.

Окрему економічну категорію становлять мінерально-сировинні ресурси, матеріали, напівфабрикати, які в технологічному процесі перетворюються на готовий до споживання продукт. Кількість сировини та інших ресурсів, необхідних для виробництва продукту за певний період, позначає категорія "оборотні ресурси', або "оборотний капітал".

* Оборотний капітал — частина виробничого капіталу, яка повністю споживається у кожному виробничому циклі, цілком, переносить свою вартість на створену продукцію і для продовження виробництва відтворюється в натуральній і вартісній формах після кожного виробничого циклу. Складовими оборотного капіталу є:

- предмети праці, які перебувають на підприємстві як виробничі запаси: сировина, основні й допоміжні матеріали, паливо й пальне, куплені напівфабрикати, тара й тарні матеріали, запасні частини для поточного ремонту основного капіталу;

-- предмети праці, залучені у процес виробництва: незавершене виробництво, витрати на освоєння нової продукції та напівфабрикати власного виготовлення.

Рівень ефективності використання оборотних засобів вимірюється показником їх оборотності. Оборотні засоби (оборотний капітал) у своєму русі проходять три стадії:

-зміна грошової форми на товарну;

- продуктивне споживання предметів праці, яке завершується виробництвом готової продукції;

- перебування у сфері обігу й повернення після реалізації продукції до грошової форми.

Завдяки тому відбувається безперервний рух оборотних засобів, у якому вони постійно перебувають на всіх стадіях кругообороту. Особливістю оборотного капіталу є те, що вся його вартість переходить на новостворений продукт праці за один кругооборот. Розмір вартості оборотного капіталу, який обернувся за рік, відповідає сумі матеріальних затрат у собівартості продукції. Економічне значення оборотності оборотних засобів визначається потребами в них підприємства за певних обсягів виробництва і реалізації продукції.

Оборотна функція оборотних засобів полягає в їх перетворенні на готовий продукт за певний проміжок часу. її можна виразити формулою:

Qц - Окцо\vt

де Оц — вартість готового продукту, отриманого внаслідок виробничого обертання оборотних засобів, грн.; О ц — вартість оборотних засобів, грн.; v — коефіцієнт обертання оборотних засобів (1, 2 і т. д. разів); t — час обертання.

Рівняння оборотної функції оборотних засобів засвідчує, що вартість обсягу виробництва прямо залежить від кількості та вартості оборотних засобів і коефіцієнта оборотності (швидкості обертання). Зростання обсягу виробництва за рахунок зміни параметрів рівняння продуктивної функції оборотних засобів можна досягти кількома способами:

- екстенсивним, коли залучається у виробництво додаткова кількість оборотних засобів, тобто індекс зростання оборотних засобів І більший від індекса зростання коефіцієнта оборотності Iv =(Io>Iv);

екстенсивно-інтенсивним (інтенсивно-екстенсивним), коли 1=1; - інтенсивним, коли І , І

Коефіцієнт оборотності v розраховують з формули продуктивної функції:

v = Оц / Оk цo t.

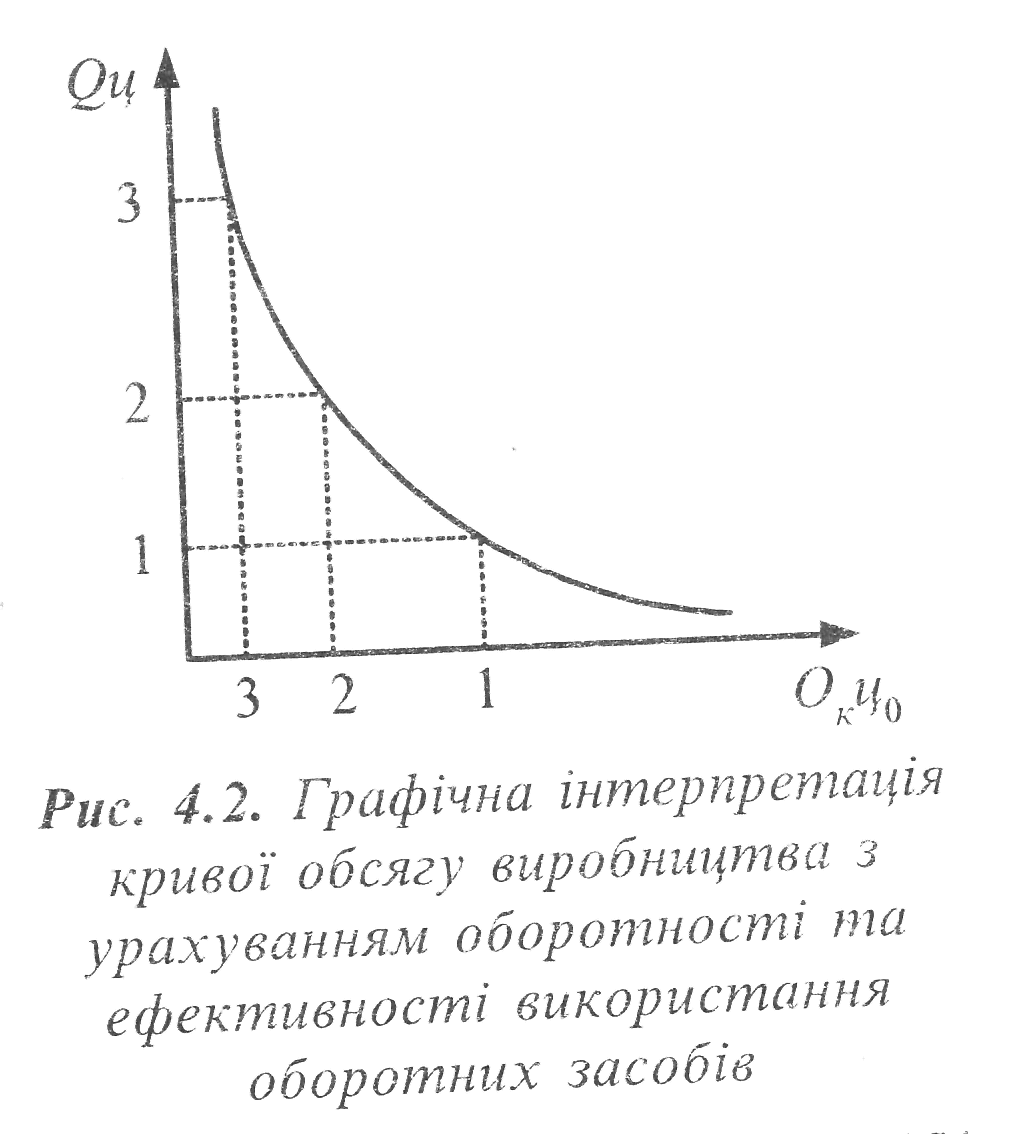

Показник v характеризує кількість оборотів, зроблених оборотним капіталом Оц за час обертання t. Тривалість одного обороту найчастіше розраховують у днях. Якщо оборотний капітал Оkцо обертався, наприклад, протягом одного кварталу (/ = 90 днів) зробив п'ять оборотів, тобто v = 5, то тривалість одного обороту становитиме 18 днів (90/5). Зростання v впливає на зменшення тривалості одного обороту і відповідно на обсяг виробництва за умов незмінного часу обертання t.

Ефективна функція обернена оборотній. Вона характеризує питому потребу в оборотних засобах на виробництво одиниці продукції, тобто ефективність використання оборотних засобів, яка виражається коефіцієнтом залишковості Г0: Г0 = Оk цo /Qц.

Коефіцієнт залишковості Г визначає суму оборотних засобів, яка міститься в одиниці реалізованої продукції вартістю 1 грн. Якщо коефіцієнт залишковості Го протягом кожного обороту v одиниці продукції вартістю 1 грн. має значення, наприклад 0,8; 0,7; 0,6; 0,5 і т.д., то це означає, що зростає оборотність оборотного капіталу й ефективність його використання, забезпечуючи зростання прибутку.

Зменшення значення коефіцієнта залишковості Г'а в одиниці продукції неодмінно впливає на зростання обсягу її виробництва загалом. Формулу обсягу виробництва з урахуванням коефіцієнта залишковості можна виразити:

Оц = Оk цo /Го.

Формула обсягу виробництва національного продукту свідчить, що зменшення матеріаломісткості одиниці продукції (коефіцієнт залишковості Г) впливає на зростання валового випуску.

Вартості (цінності) — це дорогоцінні товари тривалого використання, які не зношуються протягом часу, здебільшого не використовуються для споживання чи виробництва і створюються як засоби збереження вартості в

Рис. 4.2. Графічна інтерпретація кривої обсягу виробництва з урахуванням оборотності та ефективності використання оборотних засобів

часі, оскільки вартість не повинна зменшуватися щодо загального рівня цін. Вартості складаються з дорогоцінних металів і коштовних каменів, ювелірних виробів, вироблених із таких металів та каменів, творів мистецтва і т. ін. Купівля вартостей відображається не як витрати на споживання, а як придбання окремої категорії активів. Ця частина фондів бере участь в одному виробничому циклі, змінює свою натурально-речову форму або цілком зношується, і її вартість повністю входить у вартість виробленої у тому виробничому циклі продукції.

Вартості як складова національного багатства являють собою активи, реальна вартість яких зберігається чи збільшується протягом тривалого періоду часу. Важливою особливістю активів цього типу є те, що з часом та внаслідок багатьох об'єктивних чи суб'єктивних причин відбувається зміна структури вартостей, що приводить, здебільшого, до зростання їх вартості (ціни).