Обоснование рентабельности при продаже розничным предприятиями товара по данной цене

Предприятия розничной и оптовой торговли нацелены на получение дохода от своей деятельности и максимизацию размера прибыли. Следовательно, должно существовать обоснование размеров торговых надбавок или скидок с точки зрения достижения этой цели. Завышение их размеров, с одной стороны, может привести к трудностям с реализацией товара, снижению оборачиваемости средств (при высоких темпах инфляции это снижение реальной стоимости денежных средств), недополучение прибыли, с другой стороны, их предельный уровень ограничен законодательно. В условиях рыночных отношений субъекты хозяйствования сталкиваются с необходимостью принятия решений по реализации тех или иных товаров с учетом их прибыльности и степени риска. Целесообразность каждой сделки следует оценивать с позиций внутренних возможностей и целей предприятия с учетом издержек обращения, связанных с реализацией товара, оценки объема продаж, определения прибыли и рентабельности реализации той или иной продукции.

Использование затратного подхода при определении цены торговых услуг с помощью прямого счета возможно, но зачастую не дает четкой картины и приводит к образованию товарных запасов. Предпочтительным для оценки целесообразности сделки при закупке и реализации каждой конкретной партии товара на основе обратного счета, суть которого была изложена в главе 4. Такой подход дает возможность, ориентируясь на желаемую прибыль (среднюю норму рентабельности), оценить эффективность каждой закупки.

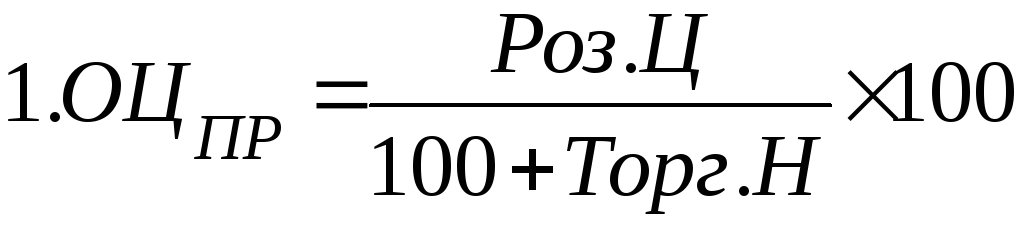

Алгоритм обоснования рентабельности продажи товара розничным предприятием по данной цене включает следующие шаги:

![]()

НДСР(У) – НДС розницы к уплате.

![]()

где:

ВДН - налогооблагаемый доход розничного предприятия;

6% - отчисления на пополнение собственных оборотных средств.

Пример:

Используя обратный счет, необходимо оценить целесообразность реализации изделия магазином розничной торговли по розничной цене 1950 рублей за единицу. Торговая надбавка – 30%. В поставке товара принимает участие посредник, оптовая надбавка – 10%. Издержки реализации единицы продукции – 120 рублей, НДС – 20%, Ак – 10% . Магазин оставляет на пополнение собственных оборотных средств 6% валового дохода. Средняя норма рентабельности (НР), сложившаяся на предприятии, – 32%.

Решение:

![]()

![]()

![]()

![]()

![]()

![]()

Так как 32,57% > 32%, то продажа данного товара по цене 1950 целесообразна для торгового предприятия.

Контрольные вопросы к теме №5:

-

Структура оптовой и розничной цены.

-

Механизм их расчета оптовой цены с учетом действующего налогового законодательства.

-

Механизм расчета розничной цены с учетом действующего налогового законодательства.

-

Обоснование рентабельности при продаже продукции оптовым звеном.

-

Обоснование рентабельности при продаже розничным предприятием.

-

Скидка в розничной цене. Анализ целесообразности реализации продукции розничным магазином.

Тема 6. Государственное регулирование цен Лекция 7. Государственное регулирование цен

Основные понятия, включенные в систему тренинг-тестирования:

государственное регулирование экономики; государственное регулирование цен; методы косвенного регулирования; методы прямого регулирования; фиксированная цена; политика «ценового потолка»; политика «ценового пола»; политика «коридора цен»; предельный максимальный уровнень цен; предельные минимальные (защитные) цены; декларирование цен; регулируемая цена (тариф); основные методы контрольной работы.