Виды цен и поправки к ним, применяемые в контрактах

При установлении цены предприятию необходимо проанализировать следующие вопросы:

-

на какие цены ориентироваться экспортеру (продавцу) при установлении цены предложения и импортеру (покупателю) при определении целесообразности покупки;

-

как соотносится цена товара с расходами по доставке товара покупателю (базис цены);

-

каким способом рассчитать цену на товар;

-

как зафиксировать цену в контракте;

-

в какой валюте установить цену товара, и в какой производить платеж;

-

как избежать валютных рисков.

В контракте цена устанавливается:

-

за количественную единицу товара, например, за единицу массы, площади, объема, за штуку;

-

за счетную единицу, например, за десяток, сотню, дюжину;

-

за весовую единицу, исходя из базисного содержания основного вещества в товаре (для таких товаров, как руды, концентраты, продукция на основе химических соединений), а также исходя из колебаний натурного веса, содержания посторонних примесей, влажности.

Если по одному контракту поставляются товары разного качества и ассортимента, то цена устанавливается отдельно за единицу товара каждого вида, сорта, марки. В таких случаях цены на товары указываются в приложениях к контракту – спецификациях, которые являются неотъемлемой частью контракта. При поставках комплектного оборудования в спецификациях указывается цена на каждое комплектующее изделие. При частичных поставках, то есть при поставках не сразу всей партии товара, а по частям отдельными мелкими партиями, в спецификациях указывается цена по каждой частичной поставке. Если в основу цены берется весовая единица, нужно определить характер веса.

Есть три характеристики веса:

-

вес нетто – это чистый вес товара без какой-либо упаковки;

-

вес брутто – это вес товара вместе с упаковкой;

-

вес брутто за нетто – это характеристика применяется тогда, когда вес упаковки настолько мал, что им можно пренебречь.

В контракте также необходимо оговаривать включение стоимости упаковки и тары в цену товара.

Для определения общего уровня цены можно пользоваться ценами, публикуемыми в специальных источниках информации, отражающих уровень мировых цен.

Практически мировые цены отражают экспортные цены основных поставщиков данного товара и импортные цены в важнейших центрах импорта товара. Так, например, на пшеницу и алюминий мировыми являются экспортные цены Канады; на пиломатериалы – экспортные цены Швеции; на каучук – цены Сингапурской биржи; на пушнину – цены Санкт-Петербургского и Лондонского аукционов; на чай – цены аукционов в Калькутте, Коломбо и Лондоне.

Если по сырьевым товарам мировую цену определяют основные страны-поставщики, то в отношении готовых изделий и оборудования решающую роль играют ведущие фирмы, выпускающие и экспортирующие определенные виды изделий.

К публикуемым ценам относятся:

-

справочные (индикативные) цены характеризуют цены товаров во внутренней оптовой или внешней торговли разных стран и публикуемые в печатных изданиях. Источниками справочных цен являются экономические газеты и журналы, специальные бюллетени, фирменные каталоги и прейскурантов. Справочные цены могут быть номинальными, т.е. не связанными с реальными коммерческим операциями, либо отражающими прошлые операции, совершенные за текущую неделю, месяц;

-

биржевые котировки отражают цены товаров, являющихся объектом биржевой торговли, т.е. иллюстрируют фактические сделки. В тех случаях, когда биржевые котировки не имеют за собой конкретных сделок, при их публикации перед ценой ставится буква «н», отмечающая номинальность котировки;

-

цены аукционов близки к котировкам бирж, так как отражают, как правило, реальные сделки;

-

средние экспортные и импортные цены исчисляются на основе данных внешнеторговой статистики путем деления стоимости товара на его количество и характеризуют уровень экспорта и импорта в стране за определенный период времени, обычно за год;

-

цены предыдущих сделок используются в случае относительной стабильности цен и, прежде всего, на промышленное сырье, а также на машины и оборудование. Они практикуются при размещении заказов при наличии устойчивых связей между контрагентами;

-

цены фактических сделок и цены предложений фирм- конкурентов регулярно не публикуются, а появляются в печати эпизодически по отдельным операциям;

-

цены предложений крупных фирм имеют характер справочных цен, и имеют, как правило, лимит на уторговывание примерно 10%.

Способ фиксации цены определяет, когда происходит окончательное установление цены в контракте:

-

в момент его заключения;

-

на протяжении срока его действия;

-

в момент его исполнения.

По способу фиксации различаются следующие виды цен:

1. твердая цена (firm, fixed price) устанавливается в момент подписания контракта и в течение срока его действия не подлежит изменению. Твердая цена в основном применяется при немедленных поставках (1 – 14 дней), реже при поставках в более длительные сроки. В контрактах в этих случаях делается оговорка «цена твердая, изменению не подлежит».

2. скользящая цена (sliding price) устанавливается во время исполнения контракта, применяется в случае поставок товаров, требующих длительного срока изготовления.

Первоначально в контракте устанавливается исходная цена, стороны оговаривают ее структуру (процентное содержание постоянных и переменных затрат). Скольжение цены определяется изменением цен на сырье, уровнем оплаты труда в отрасли, налоговой политики государства, что приводит к возникновению дополнительных расходов на выполнение данного контракта. Структура исходной цены имеет вид:

ЦИ = КТ + КМЗ + КЗП,

где:

КТ – коэффициент торможения, то есть доля в цене постоянных издержек;

КМЗ – доля в цене затрат на приобретение сырья и материалов;

КЗП – доля в цене расходов на заработную плату.

Окончательная цена при таком способе фиксации цены рассчитывается по формуле:

где:

IЗП – индекс изменения заработной платы (отношение заработной платы на момент поставки к заработной плате на момент подписания контракта);

IМЗ – индекс изменения стоимости материалов (отношение стоимости материалов на момент поставки к стоимости материалов на момент подписания контракта);

(100%) – исходная цена делится на 100 %, если КТ, КМЗ, КЗП в формуле подставляются в процентах, если в долях, то 100% из формулы исключаются.

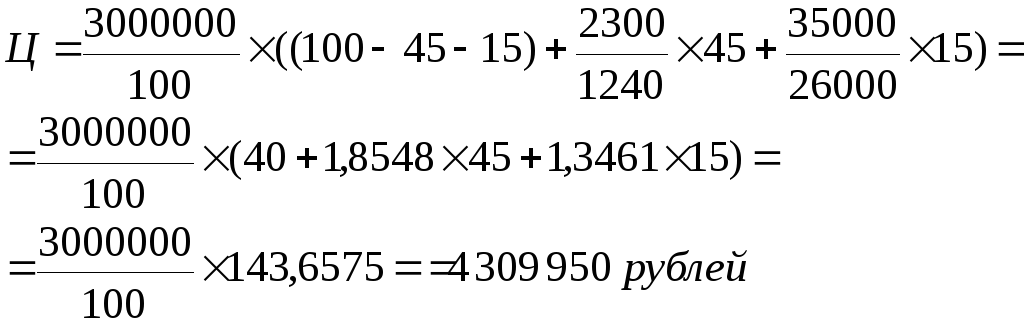

Пример.

Определить продажную цену товара на день поставки, если продажная цена на день подписания договора – 3 млн. рублей; средняя заработная плата на день подписания договора – 26 тыс. рублей; стоимость сырья и материалов на единицу продукции на день подписания договора – 1240 рублей; средняя заработная плата на день поставки – 35 тыс. рублей; стоимость сырья и материалов на единицу продукции на день поставки – 2300 рублей, удельный вес заработной платы, сырья и материалов – 15% и 45% соответственно.

Индексы изменения заработной платы и стоимости материальных ресурсов определяются обычно в те периоды, когда производитель фактически нес расходы на приобретение сырья (обычно первая половина срока изготовления товара) и на оплату рабочей силы (обычно это последние 2/3 срока исполнения контракта). В контракте указывается общий порядок фиксации цены и оговаривается предельный уровень отклонения окончательной цены от исходной. Например, если бы в нашем примере в контракте была оговорка, о том, что предельный уровень отклонения окончательной цены от исходной не может превышать 40 процентов, то так как 143,6575% > 140%, окончательная цена была бы

.

.

3. цена с последующей фиксацией (price to be fixed) применяется при поставках товаров, требующих больших сроков изготовления, стоимость которых ставится в зависимость от качественных характеристик, а также товаров, цена которых подвержена значительным конъюнктурным колебаниям.

В контракте указывается, что при его исполнении цена может изменяться, и указывается, на основании чего будет установлена ее окончательное значение, и какие факторы будут учитываться при ее фиксации. Такими факторами могут быть изменения:

- размеров фактических затрат производителя на изготовление товара вследствие повышения цен на сырье и комплектующие, изменение законодательства, регулирующего размер и порядок оплаты труда, налогов;

- содержания полезных веществ или примесей в продукции по сравнению с оговоренными в контракте;

- рыночной стоимости товара вследствие изменения конъюнктуры рынка.

Стороны определяют источник информации об изменении рыночных цен. Если в контракте цена ставится в зависимость от данного факта, то в тексте это отражается через следующие оговорки:

-

оговорка «hausse» означает, что любое повышение рыночной цены ведет к повышению контрактной цены;

-

оговорка «baisse» предполагает, что любое понижение рыночной цены приведет к снижению уровня контрактной цены;

-

оговорка «hausse-baisse» ставит изменение контрактной цены в зависимость от соответствующего изменения рыночной цены.

К числу валют, наиболее часто используемых в расчетах во внешней торговле, относятся доллар США, евро, швейцарский франк, японская иена. Применяются два вида котировок:

-

прямая котировка предусматривает выражение единицы (1, 10 или 100 денежных единиц) иностранной валюты в национальных денежных единицах. Например, 1 доллар США = 1800 белорусских рублей.

-

при косвенной котировки одна национальная денежная единица выражается в единицах иностранной валюты. Косвенная котировка применяется в Великобритании и США, например, 1 фунт стерлинг = 1,44 долл. США.

При заключении сделок, исполнение которых рассчитано на длительный срок или связано с предоставлением отсрочки платежа, возникают валютные риски, связанные с изменением курса валюты, в которой назначена цена реализуемого товара или предоставляется коммерческий кредит. Валютные риски условно можно поделить:

-

курсовые риски связаны с тем, что при понижении курса валюты платежа по отношению к национальной валюте экспортер получит сумму денег в национальной валюте меньшую, чем ту, на которую он рассчитывал при заключении контракта;

-

инфляционные риски связаны с уменьшением покупательной способности валюты платежа, если уменьшается ее курс по отношению к другой валюте.

Способами защиты от валютных рисков является:

1. прямая валютная оговорка, которая может быть сформулирована как:

-

одновалютная оговорка – при совпадении валюты цены и валюты платежа цена товара и стоимость платежа ставятся в зависимость от курса другой валюты;

-

мультивалютная оговорка - цена и сумма платежа ставится в зависимость от нескольких валют;

-

установление разных валют цены и платежа и определение курса пересчета валюты цены в валюту платежа, при этом в качестве курса пересчета используется рыночный курс на день платежа или предшествующий ему день;

2. страхование валютных рисков.