17. Государственный бюджет. Бюджетно-налоговая политика.

Государственный бюджет

Главным звеном финансовой системы является государственный бюджет. Это крупнейший централизованный денежный фонд, находящийся в распоряжении правительства. Совокупность входящих в него организационных структур образует бюджетную систему. Она формируется с учетом совокупности социально-экономических, правовых, административных особенностей. Структура бюджетной системы той или иной страны зависит прежде всего от государственного устройства. В странах, имеющих унитарное устройство, бюджетная система имеет двухъярусное построение — государственный и местный бюджет. В странах с федеральным государственным устройством (США, Российская Федерация) имеются промежуточные звенья — бюджеты штатов, субъектов федерации.

Через бюджетную систему реализуются функции бюджета: распределительная и контрольная.

Распределительная функция предполагает концентрацию денежных средств в государстве через различные каналы поступления и их использование для выполнения государственных целей и функций. В некоторых странах эту функцию выполняет государственное казначейство через свои региональные органы.

Контрольная функция проявляется в проведении контролирующих мер за процессом формирования и использования денежных средств в различных структурных звеньях экономики. Осуществляют ее налоговые инспекции и налоговая полиция, государственные казначейства, Центральный банк и другие органы.

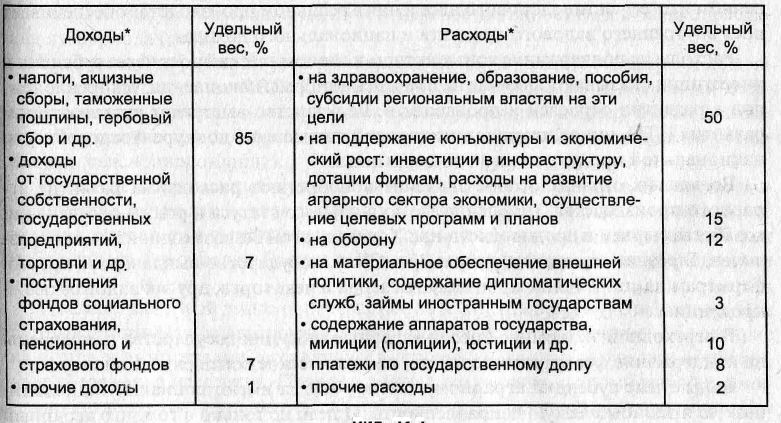

Государственный бюджет образует централизованный фонд денежных ресурсов правительства для содержания государственного аппарата, вооруженных сил, здравоохранения, образования, выплаты социальных пособий. Бюджет является мощным рычагом государственного регулирования экономики, воздействия на хозяйственную конъюнктуру, осуществления мер по ее стабилизации. Воздействие государства на экономику происходит путем финансирования, выдачи субсидий, трансфертов и т. д.

С помощью бюджета государство осуществляет сочетание централизованных и местных интересов регионов через распределение налогов, бюджетных дотаций, трансфертов. Как экономический документ бюджет отражает политическую и социальную динамику общества.

Государственный бюджет представляет собой не только бюджет центрального (федерального) правительства, но и совокупность бюджетов всех уровней государственных и административно-территориальных властей (штатов, губерний, субъектов федерации, земель и т. д.).

К бюджету относятся также различные внебюджетные фонды или денежные средства, имеющие целевое назначение. По своему количественному составу они не всегда включаются в состав бюджета. Но по принципу распределения и использования они равнозначны государственным бюджетным расходам. Находятся они в распоряжении центральных и местных органов власти, концентрируясь в определенные целевые фонды. Это пенсионные фонды, внебюджетные и другие, которые создаются за счет специальных налогов, займов и субсидий из бюджета.

Бюджетный дефицит

Расходы государственного бюджета и его доходы не всегда совпадают. Если расходы больше доходов, то правительство сталкивается с бюджетным дефицитом. Противоположная ситуация, т. е. превышение доходов над расходами, называется бюджетным профицитом, "или излишком. Принято различать первичный и общий дефицит государственного бюджета. Первичный дефицит - это общий дефицит государственного бюджета, уменьшенный на сумму процентных выплат по государственному долгу. По аналогии определяется и первичный профицит. Принято также различать фактический, структурный и циклический дефицит государственного бюджета.

Фактический дефицит - это отрицательная разница между фактическими (действительными) доходами и расходами правительства.

Структурный дефицит - это разность между доходами и расходами государственного бюджета, рассчитанная для уровня национального дохода, соответствующего полной занятости. Другими словами, это та разница, которая существовала бы, если бы при действующей системе налогообложения и принятых законодательной властью государственных расходах в экономике наблюдалась бы полная занятость.

Циклический дефицит - это разница между фактическим и структурным дефицитом государственного бюджета. Циклический дефицит представляет собой следствие колебаний экономической активности в ходе делового цикла. При этом изменения в налоговых поступлениях и государственных расходах происходят автоматически.

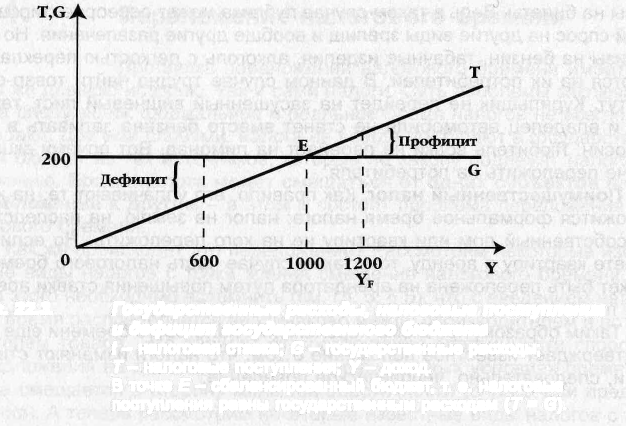

Государственные расходы, налоговые поступления и дефицит государственного бюджета

t - налоговая ставка; G - государственные расходы; T-налоговые поступления; Y=доход. В точке E - сбалансированный бюджет, т. е. налоговые поступления равны государственным расходам (Т = G).

Как же финансируется бюджетный дефицит? Здесь можно провести аналогию с бюджетом отдельной семьи, или домашнего хозяйства. Если за какой-то период времени, например, за год, расходы домашнего хозяйства превысили его доходы, то налицо дефицит семейного бюджета. Как его покрыть? Можно продать часть имущества или занять деньги, т. е. прибегнуть к кредиту. Домашнее хозяйство не может печатать деньги или облагать налогом своих соседей для финансирования своего дефицита. Но на макроэкономическом уровне правительство, столкнувшееся с проблемой бюджетного дефицита, имеет иные возможности для его покрытия.

Экономическая теория рассматривает два основных способа финансирования бюджетного дефицита:

1. Выпуск новых денег, или эмиссионный способ финансирования.

2. Займы (внутренние и/или внешние), что принято называть неэмиссионным способом финансирования бюджетного дефицита.

Государственный долг—неизбежное порождение дефицита бюджета, причины которого связаны со спадом производства, ростом предельных издержек, необеспеченной эмиссией денег, возрастанием затрат по финансированию военно-промышленного комплекса, ростом объемов теневой экономики, непроизводственных расходов, потерь, хищений и т. д.

Взаимосвязь бюджетного дефицита и государственного долга проявляется в выпуске займов для покрытия бюджетного дефицита, что приводит к последующему нарастанию долговых последствий. Увеличительное влияние на государственной долг оказывает и необходимость выплаты его с процентами. Со временем, текущие займы превращаются в последующие налоги. Поэтому государства, имеющие большие долги, вынуждены постоянно к ним прибегать для погашения процентов по долгу. Покрывая старые долги, государство прибегает к еще большим займам. Критическим моментом, угрожающим стабильности экономики и нормальному денежному обращению, считается ситуация, когда задолженность превышает величину годового ВНП.

Государственный долг подразделяется на внутренний и внешний. Внутренний долг представляет собой величину задолженности своим гражданам и предприятиям. Он существует в виде суммы выпущенных и непогашенных долговых обязательств.

Внешний долг — задолженность гражданам и организациям иностранных государств. Это наиболее тяжелый долг, поскольку по нему государство связано рядом целевых обязательств, с одной стороны, а, с другой стороны, при его погашении приходится рассчитываться ценными товарами и платить большие проценты. В некоторых развивающихся странах ежегодные обязательства выплат по займам превышают все поступления от внешнеэкономической деятельности. В целом же последствия государственного долга приводят к существенному сокращению возможностей роста потребления для населения данной страны, а также увеличению налогов для оплаты растущего долга и связанных с ним процентов.

При наличии значительного долга происходит и перераспределение доходов различных слоев населения, а также утечка национального капитала за рубеж.

Налогово-бюджетную политику по аналогии с кредитно-денежной политикой принято подразделять на два типа: дискреционную (гибкую) и недискреционную (автоматическую).

Дискреционная налогово-бюджетная политика - это сознательное манипулирование законодательной властью налогообложением и государственными расходами с целью воздействия на уровень экономической активности. Речь идет о воздействии, оказывающем влияние на изменения объема производства, занятости, уровня цен и ускорение экономического роста.

Дискреционная стимулирующая налогово-бюджетная политика предполагает рост государственных расходов и/или снижение налоговых ставок. Напротив, дискреционная сдерживающая налогово-бюджетная политика предполагает снижение государственных расходов и/или рост ставок налогов.

Стимулирующая политика, как отмечалось выше, может сопровождаться бюджетным дефицитом, т. е. превышением текущих расходов государства над доходами. Она проводится с целью борьбы со спадами и, соответственно, циклической безработицей. Это - главная цель.

Автоматическая налогово-бюджетная политика - это автоматические изменения в уровне налоговых поступлений, независимые от принятия решений правительством. Ведь законодательный орган определяет только ставки налогов, а не размер налоговых поступлений. Автоматическая налогово-бюджетная политика является результатом действия автоматических, или встроенных стабилизаторов, т. е. механизмов в экономике, которые уменьшают реакцию реального ВВП на изменения совокупного спроса. Главные из них - пособия по безработице и прогрессивное налогообложение.

Экономисты-теоретики положительно оценивают роль недискреционной, или автоматической, налогово-бюджетной политики, полагая, что она в послевоенный период играла роль стабилизатора и способствовала более плавному развитию экономики западных стран.

И все-таки надо подчеркнуть, что встроенные стабилизаторы не могут вообще на 100% предотвратить нежелательные колебания совокупного спроса (и в сторону уменьшения, и в сторону повышения). Но они способны уменьшить размах колебаний, по некоторым оценкам, приблизительно на 1/3.

Госбюджет РФ

В российской статистике принято рассматривать гос финансы в следующей терминологии:

Консолидированный бюджет – бюджет, складывающийся из федерального, регионального и местного бюджетов

Расширенный бюджет – федеральный бюджет в совокупности с внебюджетными фондами (пенсионный фонд, фонд социального страхования, Федеральный фонд обязательного мед страхования, фед фонд занятости населения).

С переходом экономики страны на рыночные отношения бюджетная система Российской Федерации претерпела кардинальные изменения, в соответствии с Бюджетным кодексом в настоящее время ее составляют три уровня: первый уровень - федеральный бюджет и бюджеты государственных внебюджетных фондов, второй уровень - бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов, третий уровень -местные бюджеты.

Федеральный бюджет - форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций федеральных органов власти.

Бюджет субъекта Российской Федерации - форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта РФ (это областные, краевые, республиканские бюджеты).

Местный бюджет - форма образования и расходования денежный средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

Государственный внебюджетный фонд - фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конститущонных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь. Расходы и доходы государственного внебюджетного фонда формируются в порядке, установленном федеральным законом, либо в ином порядке. В настоящее время функционируют следующие государственные внебюджетные фонды на федеральном и региональном уровнях: Пенсионный фонд, Фонд обязательного медицинского страхования, Фонд социального страхования.

Рассматривая состав бюджетной системы, бюджеты всех ее уровней, необходимо охарактеризовать и такое понятие, как консолидированный бюджет. В Бюджетном кодексе РФ дано такое определение консолидированного бюджета: "Консолидированный бюджет - свод бюджетов всех уровней бюджетной системы РФ на соответствующей территории. Он используется для расчетов и анализа". Различаются следующие консолидированные бюджеты:

• консолидированный бюджет Российской Федерации - федеральный бюджет и консолидированные бюджеты субъектов РФ;

• консолидированный бюджет субъекта Российской Федерации -бюджет субъекта РФ и свод -бюджетов муниципальных образований (местные бюджеты), находящихся на его территории;

• консолидированный бюджет города (бюджет города) - городской бюджет города и районные бюджеты районов в городе.

В консолидированный бюджет субъекта РФ могут быть включены внебюджетные фонды для финансирования конкретных направлений социально-экономического развития с сохранением их целевого использования. В целом консолидированный бюджет определяет объем бюджетных средств на территории, в пределах которой он составляется: государство в целом, субъект Федерации, город и т.д.

Консолидированный бюджет территории имеет исключительно важное значение для регулирования межбюджетных отношений - как внутри региона, так и с федеральным центром.