1.5. Сравнение эффективности различных операций

Финансовой называется операция, начало и конец которой имеют денежную оценку. Под денежной оценкой начала операции P обычно понимают размер вложенных инвестиций, затраты или просто наличный капитал. Под денежной оценкой конца операции F понимают наращенный капитал, полученный доход и т.п. Цель проведения финансовой операции заключается в максимизации разности F-P или другого подобного показателя.

Для выбора наиболее выгодной схемы финансовой операции необходимо проводить их сравнение. Юридические лица, участвующие в операции (сделке), должны ясно представлять ее результаты, выгодность, доходность, эффективность.

Примерами финансовых операций могут быть предоставление кредитором в долг какой-либо суммы Р заемщику (дебитору) с условием, что через некоторое время n будет возвращена сумма F; заем, ссуда и т.д.

В качестве примера рассмотрим оценку эффективности операции однократного предоставления кредитором в долг какой-либо суммы Р дебитору с условием, что через некоторое время n будет возвращена сумма F. Оценка эффективности может быть проведена с помощью следующих показателей:

-

Относительный рост, относительная величина ставки процента, иначе интерес

,

который характеризует приращение

капитала кредитора, отнесенное к

первоначальной сумме;

,

который характеризует приращение

капитала кредитора, отнесенное к

первоначальной сумме; -

Относительная скидка

,

которая характеризует приращение

капитала кредитора, отнесенное к

конечной сумме (дисконт);

,

которая характеризует приращение

капитала кредитора, отнесенное к

конечной сумме (дисконт); -

Связь между r и d находится с помощью следующих выражений:

,

,

;

; -

Дисконт-фактор, который иногда используют вместо дисконта, определяется так:

;

;

Важнейшей характеристикой операции является ее доходность.

Расчетная или номинальная доходность D операции определяется из уравнения F=P(1+D) или D=(F-P)/P=F/P-1. Величина F/P=1+D называется коэффициентом или множителем наращения. Иногда под доходностью понимают множитель наращения.

Реальная доходность операции, учитывающая произошедшие во время операции изменения, определяется следующим выражением: Dr=[F/(1+)-P]/P=[F/(1+)]/P-1, где - величина инфляции за время проведения операции.

Эффективная доходность операции учитывает безрисковую ставку во время проведения операции и определяется так: De=[F/(1+b)-P]/P=[F/(1+b)]/P-1, где b –ставка безрискового вложения или безрисковая ставка за время проведения операции.

Номинальную, реальную и эффективную доходности назовем абсолютными доходностями, т. к. в них либо совсем не учитывается, либо косвенно учитывается продолжительность операции.

Скорость роста вложенного капитала (относительная доходность) определяется как скорость роста вложенных в операцию средств по отношению к размеру средств в начале операции. Иногда эту доходность называют эффективностью операции.

Сравнительная доходность приводит (на основе допущения о равенстве финансовых результатов различных вариантов инвестиций) к понятию эквивалентных ставок простых и сложных процентов. Это позволяет получить инструмент корректного сравнения финансовых операций.

Рассмотрим показатели, необходимые для оценки реальной доходности финансовых операций или для сравнения различных процентных ставок:

Обозначим r, d соответственно процентную и учетную простые ставки. Через r(m), r(l), d(m), d(l) – процентную и учетную годовые номинальные ставки; через -силу роста, а через n – длительность финансовой сделки.

Эквивалентность простых и сложных ставок.

Пример. Предлагается поместить капитал на 4 года либо под сложную процентную ставку 20% с полугодовым начислением процентов, либо под простую процентную ставку 26% годовых. Выяснить, как выгоднее поступить?

Решение.

Пример. Банком выдан кредит на полгода под 15% годовых с ежемесячным начислением сложных процентов. Определить величину простой учетной ставки, обеспечивающей такую же величину начисленных процентов.

Решение.

Эквивалентность сложных ставок.

Пример. Определить сложную учетную ставку, эквивалентную годовой номинальной процентной ставке 18% с ежеквартальным начислением сложных процентов.

Решение.

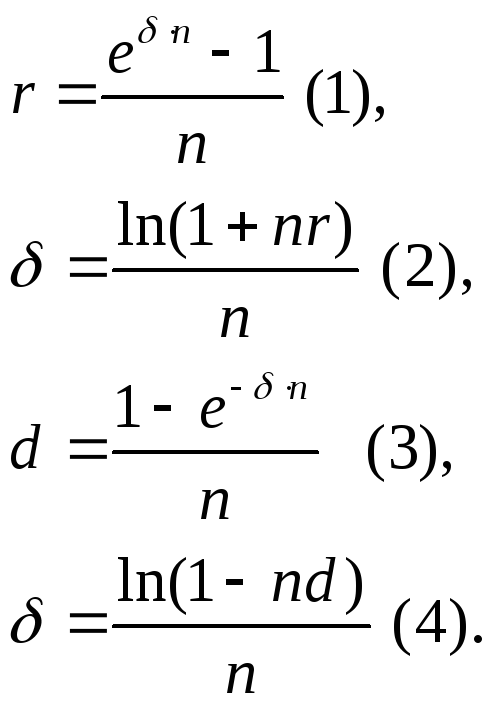

Эквивалентность силы роста и простых ставок

Эквивалентность силы роста и сложных ставок

Пример.

Решение.

-

Эквивалентная ставка простых процентов равна

,

где доход D=S-P,

t –срок операции в днях,

Т-///////.

,

где доход D=S-P,

t –срок операции в днях,

Т-///////. -

При учете денежных обязательств (векселей) с использованием учетной ставки, доход (дисконт) определяется по формуле D=ndS=S-P, тогда эквивалентная ставка простых процентов будет равна

.

. -

Приравнивая наращенные суммы при различных схемах начисления простых и сложных процентов, можно определить эквивалентную ставку простых процентов

,а

также эквивалентную ставку сложных

процентов

,а

также эквивалентную ставку сложных

процентов ;

; -

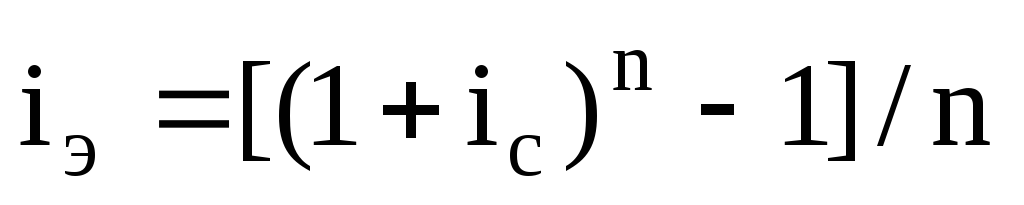

Годовая эффективная ставка сложных процентов равна:

,

она определяет годовую ставку сложных

процентов, эквивалентную номинальной

сложной процентной ставке.

,

она определяет годовую ставку сложных

процентов, эквивалентную номинальной

сложной процентной ставке.