2.6. Специфика банковского продукта его уровни. Ступенчатый характер банковского маркетинга

Особенности маркетинга в банке.

Банковский маркетинг имеет специфические отличия от маркетинга в других отраслях.

Специфика банковского маркетинга связана с особенностями банковского продукта

-

с одной стороны, принадлежность к сфере услуг

-

с другой стороны, особенность банковской деятельности

эти особенности банковского продукта определяют специфику банковского маркетинга.

В банковской сфере наметилась тенденция: меньше кредитов, больше услуг. В структуре доходов многих крупнейших банков мира до 50% прибыли составляют поступления от оплаты банковских услуг.

Банковская услуга

-

это мероприятие или выгода, которые банк предлагает клиентам

-

услуга неосязаема и не приводит к завладению чем-либо

-

качество услуги в силу своей неосязаемости и мимолетности зависит от того кто её предоставляет – вид, язык, улыбка, умение выслушать и терпеливо объяснить многократно одно и то же

особенность банковской услуги

её производство не заканчивается в момент её продажи, а лишь начинается и продолжается весь период действия соответствующего банковского договора, то есть ее индивидуальной материализации для данного клиента.

Банк может оказывать, например, такие услуги:

-

консультации по вопросам бухгалтерского учета, банковских операций, инвестиционной деятельности, операций с ценными бумагами, валютой и т. д.;

-

услуги по работе с наличными деньгами, перерасчет денег, подготовка денег в разменном варианте для выплаты зарплаты, обмен поврежденных денежных знаков, предоставление в аренду технических средств по обслуживанию операций с наличными деньгами;

-

работа с кредитными карточками и дорожными чеками;

-

инвестиционно-справочные услуги;

-

аудиторские услуги;

-

факторинговые услуги;

-

лизинговые операции;

-

прием поручительства и выдача гарантий для третьих лиц;

-

хранение, перевозка ценностей;

-

проведение бесплатных семинаров для клиентов банка;

-

коммунальные платежи;

-

страхование жизни и здоровья вкладчиков на сумму депозита;

-

бесплатный консалтинг по экономическим и юридическим вопросам и другие дополнительные услуги.

Таким образом, маркетинг рыночная концепция управления деятельностью банка, направленная на изучение рынка и экономической конъюнктуры, конкретных запросов клиентуры и ориентации на них предлагаемых услуг.

Основные характеристики банковских услуг:

-

абстрактность (неосязаемость и сложность для восприятия);

-

неотделимость услуги от источника;

-

сложность для восприятия;

-

непостоянство качества (неодинаковость) услуг;

-

несохраняемость банковских услуг;

-

договорный характер банковского обслуживания;

-

связь банковского обслуживания с деньгами;

-

протяженность обслуживания во времени;

-

вторичность удовлетворяемых банковскими услугами потребностей.

абстрактность банковских услуг - ее неосязаемость и сложность для восприятия. Эти качества присущи банковским услугам, таким образом, они являются абстрактными вдвойне.

Задача маркетинга – создать образ услуги

Неосязаемость банковских услуг: их нельзя увидеть, потрогать или как-то иначе воспринять человеческими органами чувств, т.к. они не имеют материальной субстанции.

неосязаемость банковской услуги усложняет управленческую деятельность банковского работника. У него возникают две проблемы:

-

сложно показать клиентам свой «товар»;

-

еще более сложно объяснить во всех деталях клиентам,

за что они платят деньги

-

можно описать преимущества, которые появляются у

клиента в результате приобретения той или иной

банковской услуги.

В связи с этим клиенты проявляют повышенное внимание к видимым элементам обслуживания

-

банковскому оборудованию,

-

внешнему виду и культуре обслуживающего персонала,

-

банковской символике и

-

всему тому, что дает косвенную информацию о характере и качестве оказываемых банком услуг

Задача маркетинга – создать образ услуги

сложность для восприятия - обслуживание в банке требует от клиентов определенного культурного и образовательного уровня в отличие от других видов услуг - зрелищных.

для облегчения восприятия услуг клиентом, банк может

-

применить психологическую ассоциацию банковской услуги с осязаемым и более простым для понимания объектом: «У нас ваши деньги - в хороших руках», «вклад в банке - ваш зонт в дождливый день», «наш банк надежен, как скала» и т.д.

-

сфокусировать внимание на общении банка и клиента,

-

сформировать облик банка как «хорошего соседа», «советчика» и т.п.

-

подчеркивание выгод услуги для клиента дает положительный результат для продвижения банковских услуг

задача маркетинга – объяснить клиенту финансово-экономическую суть услуги, т.е. маркетинг имеет просветительно-образовательный характер

Неотделимость услуги от источника. Услуга не существует отдельно от того, кто ее оказывает, в отличие от товара, который в материальном виде существует независимо от присутствия или отсутствия его источника (люди или машины).

Банковские услуги оказываются банковскими служащими, имеющими соответствующую квалификацию.

Сегодня многие виды банковских услуг, г.о. стандартизированные и рутинные, клиент может получить через электронные машины: банкоматы, модем, Интернет.

Несмотря на автоматизацию многих услуг, персональный контакт остается необходимым условием для получения сложных индивидуализированных, требующих высокой квалификации банковских услуг.

Задача маркетинга – сформировать положительный образ, репутацию банка в глазах клиента

неотделимость производства от потребления - важная особенность индивидуальных услуг является личное присутствие клиента или его представителя.

услуга может производиться только в момент ее востребования;

Развитие средств связи и электронных расчетов способствует увеличению доли банковских услуг, оказываемых в отсутствие клиентов.

Задача маркетинга – помочь клиентам освоить новую технику

Непостоянство качества услуг. Банки предлагают клиентам ряд сходных или одинаковых услуг, но абсолютной идентичности банковских продуктов (такой, как при серийном производстве в промышленности) не достигается.

клиент банка не может сразу оценить качество предлагаемой и предоставляемой ему услуги

Дифференциация услуг и общая ориентация на улучшение качества обслуживания клиентов поставили перед банками проблему определения критериев качества банковского продукта.

Исследования банков и других компаний США, занятых в сфере услуг, позволили выявить показатели качества услуг с точки зрения клиентов:

-

наличие стандарта обслуживания, который ощущает клиент; это важнейшее конкурентное преимущество в сфере услуг;

-

надежность фирмы (банка), ее репутация;

-

отзывчивость и компетентность обслуживающего персонала, его вежливость;

-

забота, индивидуальное внимание;

-

умение слушать и общаться на языке клиента.

Несмотря на различные оттенки этих критериев качества, в их основе лежит квалификация и культура обслуживающего персонала и окружение.

Работа с клиентами требует от банковского специалиста

-

отличной финансово-экономической подготовки,

-

хорошего знания основ психологии, права, деловой этики, умения вести переговоры

-

культуры, системы ценностей

Клиент, как правило, оценивает качество предоставляемой услуги на основании полученных ощущений, которые определяют качество сервиса.

Услуга может быть выполнена хорошо, но если клиент не испытал чувства комфорта, он оценит ее качество как низкое.

ощущения клиента создаются имиджем банка и его рекламой.

Для устранения зависимости качества услуг от конкретного работника банка, времени и места их оказания, а также для обеспечения одинакового качества услуг банки

-

разрабатывают стандарт обслуживания,

-

выделяют средства на обучение персонала,

-

проводят опросы клиентуры, маркетинговые исследования.

качество банковской услуги – изменчиво и зависит

-

где, когда и кем она предоставляется

-

от исполнителя, его культуры, профессионализма

-

от клиента – его культуры, в т.ч. финансово - экономической

услуга – индивидуализирована как работником банка, так и клиентом, поэтому её массовое производство невозможно

Это относится к неавтоматизированным услугам, требующим общение клиентов с банковскими служащими, имеющими

-

разный уровень культуры и системы ценностей, технических и коммуникационных навыков,

-

по-разному относящимися к работе.

-

Сотрудник банка может демонстрировать неодинаковый уровень обслуживания в зависимости от ситуации, настроения, самочувствия и т.д.

С внедрением средств автоматизации значение этой характеристики снижается, т.к. банковский автомат оказывает услуги всем клиентам одинаково, независимо от времени дня, длины очереди, поведения или внешнего вида клиента. Непостоянство качества автоматизированных услуг может возникать в основном в связи с различиями используемых банками технологий.

Задача маркетинга – повышать культуру персонала банка и добиться и повысить доверие клиента к банку

Несохраняемость банковских услуг. Банковские услуги не могут храниться, их нельзя «заготовить впрок» (чего, однако, нельзя сказать о денежных и иных материальных активах, в операциях с которыми часто заключаются банковские услуги).

Эта характеристика особенно важна при непостоянстве спроса на банковские услуги. Объем спроса постоянно меняется и может быть различен в разные дни недели, время суток. Поэтому нередко банки предпринимают меры по сглаживанию спроса, стимулируя клиентов использовать для визита в банк менее загруженное время дня или пользоваться средствами автоматизации.

Задача маркетинга – регулировать спрос на услуги, распределить равномерно по времени

Договорный характер банковского обслуживания. Оказание банковских услуг предполагает заключение между банком и клиентом гражданско-правового договора.

Это создает дополнительные сложности для клиентов.

Договорный характер обслуживания вызывает необходимость детального разъяснения клиенту содержания банковской услуги и условий её предоставления.

Маркетинговая деятельность банка в этом случае приобретает «просветительский», образовательный характер.

Связь банковских услуг с деньгами – это проблема доверия

Оказание банковских услуг связано с использованием денег в различных формах (наличные, безналичные деньги и расчёты).

К деньгам люди относятся с особенным вниманием. Поэтому деятельность банка зависит от доверия клиентов и требует его постоянного укрепления.

Клиенту трудно разобраться и оценить, что продается до приобретения услуги, а иногда даже после этого.

Клиент вынужден верить банку, у него обязательно должен присутствовать элемент доверия к банку.

Задача маркетинга – создать репутацию надежного банка, повысить уровень доверия к банку

Протяженность банковского обслуживания во времени. Купля-продажа большинства банковских услуг обладает протяженностью во времени, т.к. не ограничивается однократным актом.

Клиент банка вступает в более или менее продолжительную «связь» с банком, что придает особое значение доверительному характеру взаимоотношений банка и клиента.

-

Например, при открытии счета клиент передает банку свои деньги и вступает в сделку, течение которой для него изначально неконтролируемо.

Задача маркетинга – вселить в сознание клиента уверенность в правильности и надежности сделки

Вторичность удовлетворяемых потребностей. Финансовые потребности клиента, удовлетворяемые банковскими услугами, являются вторичными, т.е. производными от первичных - производственных и личных потребностей.

Итак, специфика банковского продукта, обусловленная особенностями банковской деятельности, определяет особенности банковского маркетинга.

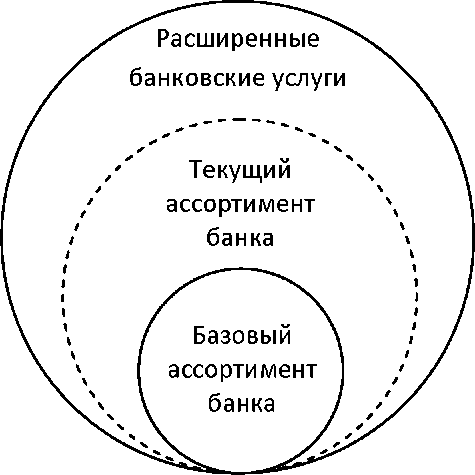

Три уровня банковских услуг

Три уровня банковских услуг

Банковские услуги рассматриваются на трех уровнях

Первый уровень - базовый ассортимент включает основные банковские услуги:

-

кредитование,

-

услуги по инвестированию капитала,

-

услуги по расчетно-кассовому обслуживанию,

-

операции с валютой

-

прочие услуги.

Второй уровень - текущий ассортимент банка, т.е. банковские услуги в реальном исполнении

Текущий ассортимент

-

постоянно меняется и развивается,

-

не затрагивает базовой направленности банка.

-

изменения текущего ассортимента направлены на превращение случайного клиента в постоянного, на побуждение клиента к приобретению как можно большего числа услуг

-

это подготовка документов, платежные услуги, контроль, бухгалтерское обслуживание, ведение реестра акционеров и другие операции с ценными бумагами, советы по налогообложению, консультирование по инвестициям и т. д.

Третий уровень - расширенные банковские услуги с целью формирования дружеских отношений с клиентом и оказания ему всесторонней помощи.

Это обслуживание и развитие внешнеэкономических связей, совершенствование финансового менеджмента клиентов.

Выделение третьего уровня достаточно условно, поэтому чаще говорят о двух уровнях банковских услуг,

-

ядре и

-

периферии услуг.

Обобщенная схема маркетинговой деятельности

маркетинговая деятельность имеет трехуровневый характер

Первый уровень включает такие категории как товар, цена, рынок, прибыль.

Второй уровень включает систему маркетинговой информации, планирование и организацию маркетинговой работы, маркетинговый контроль.

Третий уровень включает посредников, конкурентов, «поставщиков», клиентуру, контактные аудитории (финансовые организации, средства массовой информации, государственные органы, общественность, персонал банка).

Банки экономически развитых стран оказывают своим клиентам свыше 300 различных услуг (в России около 100), и считается, что ассортимент услуг практически исчерпан, т.к. введение новых банковских продуктов потребует значительных затрат, а олигополистический тип рынка снижает эффект за счет быстрой реакции конкурентов.