3.Объективные основы появления и формирования банковского маркетинга и его значение для банковского предпринимательства.

3.1. Необходимость и причины использования банками маркетинга

два фактора, потребовавшие банковский маркетинг

-

развитие самой банковской системы

-

промышленность для реализации своих товаров стала использовать потребительский кредит

Развитие промышленного маркетинга стало реакцией на товарное насыщение и перенасыщение рынка. Промышленность ускоряла темпы обновления товарного ассортимента и несмотря на общий рост платежеспособности населения, его покупательная способность стала отставать от обновляемого товарного ряда. Перед промышленным маркетингом встала задача: обеспечить повторные покупки. Это можно было решить через систему потребительского кредита, что помимо прочих факторов вызвало потребность в банковском маркетинге.

Промышленность подтолкнула банки к маркетингу

Внутри банковского бизнеса созрели условия для применения маркетинга. Формирование банковского маркетинга шло после промышленного как реакция финансовых систем экономически развитых стран на насыщение рынка банковскими продуктами.

Банковский маркетинг в силу его специфики представляет особую отрасль маркетинга

-

это внешняя и внутренняя идеология, стратегия, тактика и политика деятельности банка, определяемая конкретной общественно-политической и экономической ситуацией

банковский маркетинг – важнейшая составляющая банковского менеджмента

банковский маркетинг - система мероприятий

-

по комплексному анализу рынка,

-

формированию и стимулированию спроса,

-

учету действия рыночных факторов на всех стадиях производственного процесса, рационализации продвижения товаров по каналам обращения до конечного потребителя,

-

финансовому обеспечению производства и обращения,

-

ценообразованию, контроллингу, рекламной и международной деятельности.

Банковский маркетинг

-

это поиск и использование банком наиболее выгодных рынков банковских продуктов с учетом потребностей клиентуры

-

что предполагает четкую постановку целей банка,

-

формирование путей и способов их достижения и разработку мероприятий для реализации планов

маркетинг стал основой рыночной политики банка, что требует согласования

-

разработки маркетинговой программы рыночной стратегии от идеи, раскрутки товара, получения прибыли и до снятия товара с рынка

-

с нуждами и запросами клиентов – рыночных сегментов

Маркетинговая реструктуризация и стратегия банка может проводиться с ориентацией

-

на клиента (рынок) или

-

на банковский товар

ориентация на клиента означает

-

реструктуризация и стратегия проводятся с учетом конкретных рыночных сегментов

-

разрабатываются самостоятельные географические направления работы банка

-

создаются самостоятельные группы, наделенные соответствующими полномочиями и необходимыми ресурсами

-

в новой организационной структуре имеются все условия для формирования культуры нового рыночного сознания

ориентация на банковский товар означает

-

создание межфункциональных групп для претворения в жизнь особых проектов

-

децентрализацию иерархической системы управления и

-

введение новой стратегии управления – горизонтально-вертикальной

в обоих случаях без установления долгосрочных или пожизненных партнерских взаимоотношений с клиентами банк теряет возможность использовать важный фактор конкуренции – фактор времени

фактор времени

-

это выход на новые сегмент и быстрота его освоения

-

это скорость удовлетворения нужд и потребностей пожизненных клиентов

-

как можно быстрее предлагать клиентам востребованные товары и услуги

На фактор времени влияют

-

все убыстряющиеся перемены потребительских предпочтений

-

борьба за клиентов

-

появление новых банковских продуктов

Время - важная составляющая конкурентного преимущества

-

новая роль фактора времени требует существенного сжатия процессов разработки, производства и вывода товара или услуги на рынок

поскольку банковский продукт не имеет материальной основы, то любой новый продукт быстро осваивают конкуренты

-

отсюда задача – быть первым, как можно быстрее закрепиться и закрепить за собой клиентов и тогда срабатывает психология – клиент не торопится менять банк

Главная задача банковского маркетинга

-

предоставление покупателю

-

того, что ему нужно,

-

в нужном количестве,

-

нужного качества,

-

в нужном месте,

-

по устраивающей его цене и

-

одновременно получение за счет этого максимальной прибыли

Исторически банки всегда занимались

-

разработкой продуктов (определяли размер кредита, срок кредитования, условия выдачи и погашения),

-

установлением цены (процентной ставки, комиссионного вознаграждения),

-

налаживанием системы сбыта (например, через собственную филиальную сеть или банки-партнеры),

-

прилагали усилия по реализации (в основном посредством личной продажи).

отличие маркетинговой реализации банковской продукции от обычной – немаркетинговой:

-

в первом случае – банк учитывает потребности клиентов

-

во втором случае - все действия банка подчинены стремлению банка к прибыли и не учитывает потребности клиента

Понимание необходимости маркетинга для деятельности банков в современных условиях пришло не сразу

-

Банки, являясь коммерческими структурами,

-

привлекают и размещают денежные средства клиентов

-

осуществляют расчеты с целью получения прибыли

-

это определяет деятельность руководства банка и всех его служб на привлечение клиентуры, расширение сферы сбыта своих услуг, завоевание рынка

Ориентация финансово-банковских институтов на потребности клиентов (маркетинговая философия) сформировалась относительно недавно.

Ещё в начале 1960-х годов банковские рынки сбыта были рынками продавца, чему в немалой степени способствовало государственное регулирование банковской конкуренции

И сегодня банковский рынок кредитно-инвестиционных ресурсов всегда рынок хронического дефицита

постепенно ситуация стала меняться

в экономически развитых странах стал формироваться рынок покупателя - клиента

-

усиление конкуренции между банками и между банками и другими небанковскими финансовыми институтами

-

рост благосостояния дом.хозяйств

для усиления позиций на финансовом рынке требовались

-

перестройка банковского мышление с учетом позиции маркетинговой философии

-

банки стали переходить от обычного предложения услуг к удовлетворению потребностей своих клиентов

-

масштабное применение инструментов банковского маркетинга

-

переход от идеологии и организации банковского управления, основанного на личном опыте и интуиции, к системе маркетингового управления

Эволюция банковского маркетинга

|

1950-е |

Разработана концепция банковского маркетинга в США |

|

|

1960-е |

Внедрение маркетинга в банковский бизнес в странах ЗЕ + ограниченное использование рекламы |

|

|

1970-е |

Распространение теории маркетинга и практическое применение рекламы и отдельных инструментов Маркетинг рассматривается как средство изучения спроса, стимулирования и привлечения клиентов |

|

|

1980-е |

Формирование агрессивного банковского маркетинга Формирование концепции банковского маркетинга, которая стала основой управления коммерческими банками |

|

|

1990-е |

Использование маркетингового комплекса |

|

|

ХХI век |

Маркетинг как философия банка |

|

|

|

|

|

Этапы развития банковского маркетинга

Впервые концепция банковского маркетинга была разработана в США в 1950-е гг.

с 1960-х гг. маркетинг начинает использоваться в странах Западной Европы

Внедрение маркетинга в банковскую деятельность в 1960-х шло под воздействием обострения конкуренции и было направлено

-

на активизацию рыночной политики (увеличением объемов рекламы и т.д.)

-

на изменение образа мышления банкиров, банковских служащих

-

на изменения банковской структуры

-

на разработку и внедрение технологий в банковскую деятельность с целью изучение рынка, выявление его возможностей, определение потребностей клиентов и расширения клиентуры

банки робко применяли отдельные наиболее доступные инструменты маркетинга

-

до середины 1960 - х г. банки практически не занимались рекламой своей деятельности

-

но уже к концу 1960-х стали проводить рекламные кампании с целью популяризация банковской деятельности

уже это фрагментарное использование маркетинговых инструментов способствовало

-

снижению риска банковских операций и

-

росту доходности, что повышало значимость маркетинга в банковской среде

В середине 1970-х годов происходит широкое распространение понятия банковского маркетинга, но его использование оставалось ограниченным

-

из богатого арсенала маркетингового комплекса банки использовали только рекламу

-

отдельные крупные банки всерьез взялись за рекламу своих учреждений и своей деятельности

-

формировался маркетинг отдельных банковских услуг

-

лозунг того времени «Храните деньги в сберкассе»

на распространение маркетинга в амер. банковской среде существенно повлиял кризис доллара в 1970-х., когда США прекратили обмен бумажных долларов на золото

ам. банки получили неограниченный доступ к долларово-бумажным кредитно-инвестиционным ресурсам

им необходимы были маркетинговые технологии для эффективного использования этих ресурсов

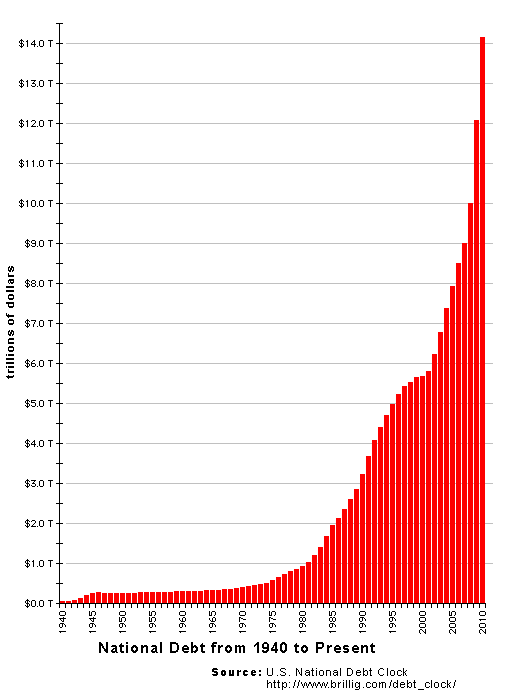

США-ГОСДОЛГ

- Какие есть выходы по сокращению долговой массы?

-

Первый: пойдут массовые дефолты, банкротства и начнется жесточайший дефляционный коллапс и депрессия. По аналогии 1870-х годов в США и Европе.

-

Второй выход – долг уничтожается путем девальвации валюты, в которой он был выписан. Пример – сейчас весь долг США составляет 52 триллиона долларов. Это и государственный, и корпоративный, и частный. ВВП составляет 14 триллионов долларов. Рентабельность долга – меньше 1%. Если вы обесцениваете доллар в 10 раз, что получается? Долговые обязательства в новых долларах у вас составляют не 52, а 5,2 триллиона.

С 1980-х гг. начинается активизация применения маркетинга в банковском деле, формируется агрессивный банковский маркетинг

Банки и прежде всего американские банки освоили все основные приемы промышленного маркетинга и активно занялись стратегическим планированием своей деятельности

К концу 1980-х гг. в экономически развитых странах применение банковского маркетинга охватывало

-

платежные карточки,

-

укрепление бренда (имиджа) банка среди его клиентов

-

включение маркетинга в банковское стратегическое планирование

До этого банки не уделяли должного внимания стратегическому планированию, ориентируясь в своей деятельности на традиционные банковские методы и приемы работы по аналогии работы сберкассы

Во второй половине 1980-х годов в США банковский маркетинг оформился как целостная система управления коммерческим банком

Банки постепенно переходили от применения отдельных инструментов маркетинга к полнокомплектному использованию всего арсенала маркетинга и к стратегическому планированию

Таким образом, в 1980-е годы

-

сформировалась концепция банковского маркетинга, которая стала основой управления коммерческими банками.

-

В предыдущие десятилетия они рассматривали маркетинг лишь как средство изучения спроса, стимулирования и привлечения клиентов.

В 1990-е гг. маркетинг банковских услуг постепенно становится все более комплексным, представляя совокупность конкретных методов, приемов и средств установления, развития и поддержания отношений.

Сегодня маркетинг стал философией банковского бизнеса

Сегодня маркетинг это стратегия и философия банка, требующая

-

тщательной подготовки,

-

глубокого и всестороннего анализа,

-

активной работы всех подразделений банка от руководителя до низовых звеньев,

-

должной культуры персонала.

Маркетинговый подход предполагает

-

ориентацию банка на реальные потребности клиентуры,

-

т.е. предлагать, то, что требуется клиенту, а не навязывать ему свой продукт.

-

Поэтому необходимо тщательное изучение рынка, анализ изменяющихся вкусов и предпочтений клиентов банковских услуг.

Особенность банковского маркетинга в ЭРС

-

в ЭРС банковский маркетинг

-

был востребован развитой банковской системой

-

опирался на богатый опыт промышленного маркетинга

-

вбирал его лучшие достижения

особенность - для всей банковской системы

-

Банк оперирует дорогостоящими ресурсами и их следует использовать в самых прибыльных сегментах рынка, где высок спрос и сравнительно низки издержки по оказанию услуг

-

поэтому проблема величины затрат банка на разработку и продвижение новых продуктов имеет большое значение в маркетинговой деятельности банка

Вывод:

исходя из содержания этапов следует, что банки стали

применять маркетинг в постиндустриальный период и по

мере развития сферы услуг активизировали его

использование

В России подобных условий не было и нет.

-

Рыночные условия ещё далеки до совершенства.

-

В экономике господствуют крупные корпорации с государственным участием, частное предпринимательство развито слабо.

-

Аналогичная ситуация и в банковской системе, где господствует несколько крупных банков с мощным государственным участием, что является сильнейшим административным ресурсом.

-

Кроме того, уровень жизни недостаточно высокий; масса населения живет от зарплаты до зарплаты, что делает её инертной и безразличной ко всем маркетинговым усилиям банка.

-

Что касается предпринимательства, остро нуждающегося в кредитах и иных банковских услугах, то и здесь имеются препятствия.

Россия - часть МХ и её не обошли банковско-маркетинговые трансформации

В России банковский маркетинг стал внедряться с 1990-х в организации рекламной деятельности с целью не получения прибыли, а наживы

В экономически развитых странах использование агрессивной рекламы приходилось на 1960-1970-е гг.

Последующая практика показала, что российская модель банковского маркетинга

-

довольно примитивна,

-

не связана с серьёзным и глубоким изучением рынка по привлечению денежных средств в банки

-

главным инструментом маркетинга являлось манипулирование депозитным процентном

-

Единственная направленность маркетинга по кредитным вложениям - стремление быстрого возврата денег с высоким процентом, что сужает его рынок

-

банки не применяли общепринятые мировые методы маркетинга, связанные с оценкой и анализом экономической деятельности предприятий, анализом его баланса, деловых связей, платёжеспособности, качества выпускаемых товаров, степени конкуренции.

Главной чертой маркетинговой стратегии российских банков в 1990-е.

-

стала навязчивая реклама о выплате высоких процентов по вкладам

-

такая реклама оказывала массовое воздействие на слои населения, не обладающие достаточной подготовкой и культурой относительно вложений своих сбережений в условиях рынка.

-

при этом в рекламе, осуществляемой банками, не давалась информация о финансовом состоянии учреждения, банки предлагали довольно традиционный набор банковских услуг в виде рублёвых и валютных вкладов.

Справедливости ради следует отметить, что банковская реклама в тот период была точной, адресной, психологически идеально составленной. Она учитывала национальную психологию: быстро и много заработать с минимум усилий.

Примеры: МММ – дать презентацию, Хопер инвест,

Подведем итог развитию БМ:

Основными факторами, вызвавшими необходимость применения маркетинга в банковской сфере, являются:

-

развитие современной сферы услуг, которая стала доминировать;

-

интернационализация экономических процессов, сопровождающаяся проникновением банков на зарубежные рынки и обострением конкуренции с местными банками;

-

либерализация и универсализация банковской деятельности;

-

глобализация банковской конкуренции:

4.1) появление и развитие во многих странах огромного числа небанковских учреждений, составляющих конкуренцию банкам

4.2) диверсификация самой банковской индустрии, приводящая к расширению спектра услуг, оказываемых банками, развитию небанковских методов заимствования денежных средств (например, выпуск облигаций)

-

развитие информационных технологий и средств коммуникации, приводящих к расширению региональной и национальной сферы деятельности финансово-кредитных институтов

-

изменения в технологии банковского дела

-

повышение значимости качество банковского обслуживания клиентов

-

усиление конкуренции внутри банковской системы, а также между банками и небанковскими институтами

-

ограничения ценовой конкуренции на рынке банковских услуг, связанные с государственным регулированием, а также с тем, что существует предельный размер процента, ниже которого банк уже не получает прибыль, выдвигают на первый план проблемы управления качеством банковского продукта и продвижением продукта на рынок

-

отток вкладов из банков в результате развития рынка ценных бумаг

-

возрастающая банковская и маркетинговая грамотность клиентов, увеличение их требований к банковским услугам

В основу банковского маркетинга легла матрица 4Р из трех уровней.

Первый уровень

-

клиенты: увеличение их числа является целью деятельности любого банка и вообще маркетинга. Банк существует тогда, когда его товар (услуги) находит своего клиента, готового заплатить ему за него деньги;

Второй уровень

-

совокупность ресурсных и затратных факторов, показателей эффективности деятельности и деловой активности банка, для анализа деятельности которого на каждом уровне необходимо строить модели и с помощью различных экономико-математических и статистических методов контролировать и направлять его развитие на третьем уровне.

Третий уровень

-

внешние факторы, которые банк не контролирует и к которым должен приспосабливаться в процессе своей деятельности

-

политика, правовые нормы в стране каждого из партнеров, культурное и социальное окружение, общее состояние экономической ситуации, экологическая ситуация, инфляция, уровень и качество конкуренции