15. Учёт восстановления осн. Ср-в. Образ-е и испол. Ремонтного фонда

В процессе хоз. деят-ти ОС изнашиваются, теряется первонач. св-ва и постоянно выходят из строя, т.е. требуют замены.

Чтобы собрать ср-ва для замены ОС п/п включ. ст-ть объ-та в ст-ть прод-и. Этот процесс наз. амор-ей.

Начислен. А. происходит в течен. срока его эксплуатац.. Для начисл. А. исполь-ся сч. 02 –«ИзносОС».

В течен. отчет-го года А. начис-ся ежемес-но в размере 1/12 части годовой нормы А..Износ начис-ся за месяцем следующ. за месяцем ввода в эксплуат-ю.

Существует несколько методов начисления А.:

-

Линейный м-д.

-

Сп-б уменьшаемого остатка.

-

Сп-б списания ст-ти по числу лет использ-я объ-та.

-

Производс-й м-д.

Начисл. А. приостан-ся на период реконструк-и или на период восстанов-я, кот. не д.б. превышать 12 мес..

М-д уменьш. ост-ка и кумулятив-й м-д явл. м-ми начисл ускор. А.. Это позвол. п/п-ям скопить основ. часть денег в 1-е годы выпуска прод-и.

М-ды начисл. не влияют на систему налогооблож-я.

В отнош. грузовых а/м износ начисл. двумя мет-ми: 1) в% к ст-ти а/м; 2) в% к ст-ти а/м на 1000 км. пробега.

В соотв. с положен. о составе зат-т на произ-во №661 в себест.прод. включ. зат-ты на провед-е текущ., средн. и кап. ремонтов.На зат-ты поиз-ва относ-ся;

1 расходы по ремонту тех. ОС, кот. учтены на балансовых и забалансовых сч.;

2 ремонтные расходы относ. на себ/ть ч/з смету, кот. сост-т подрядн. орг-и. Смета подтвер-т и опред-т зат-ты на ремонт;

3 Рем. раб. относят на расходы п/пно только в том случае, если ОС были фактич приняты в эксплуат-ю и уже учавст-ли в произ-м проц-се;

4 Вс/ть включ только те рем. расходы, кот. носят текущ. произв. хар-р; т.е. не явл. кап. влож.;

5 Рем по аренд-м ОС м. включ. рем. только в том случае, если это указано в договоре аренды.

Существует 2 способа включ. зат-т на рем. в завис. от сложности;

-

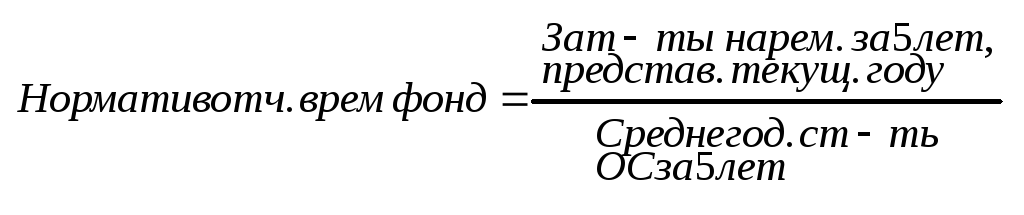

По технич. сложным ремонтам(создается рем. фонд);

-

По всем остальным видам ремонтов.

Расходы по текущ. рем-ту включю с себестю прод. по элем-м зат-т. Если расходы на рем. ОС имеют значит колеб.по отдельн. отчетн. периодам для равномерного отнесения зат-т м. исполь-ть сч. 97 «Расходы будущ периодов».

Переоценка ОС произв. в соотв. с зак-м об оценочной деят-ти. ОС м. переоцен. орг-ми по сост0. на 1 янв. и приближ. этой ст-ти к действ. рын. ценам. Проводится по решен. руководит и не чаще 1 раза в год.

М. провод-ся след-ми спос-ми:

-

С помощью индексации с.На индекс умнож. первонач. ст-ть дооценеенного объ-та и износ.

-

М-д пряого пересчета (прямой дооценки)Соголасно докумен-и подтверж-й рыноч-е ст-ти объ-в.

Не подлежат переоценке ст-ть земельн. уч-в и объ-в природ-я. Решен. о переоц. прин. орг-й исходя из офиц. данных об уровне инфл. свыше 5%.

Предусматр. переоц. всех ОС одной группы если переоцен. 1 объ-т.

Д01 К83 – добав. кап.(∑ дооц.-перв. ст-ть)

Д83 К02 - ∑ дооц. износа –износ, начисл. до начала дооц.