10.Рентабельность: понятие, основные показатели. Формула Дюпона

Рентабельность – относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных и др. ресурсов. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим.

Рентабельность продаж – показывает, сколько чистой прибыли приходится на каждый рубль реализованной продукции.

![]()

Общая рентабельность

![]()

Рентабельность собственного капитала. Показатель эффективности использования собственного капитала и динамика этого показателя оказывают влияние на уровень котировки акций.

![]()

Экономическая рентабельность – показатель эффективности использования всех активов предприятия.

![]()

Фондорентабельность – показатель эффективности использования оборотных средств предприятия.

![]()

Рентабельность основной деятельности – показывает, сколько прибыли от реализации приходится на 1 рубль затрат.

![]()

Рентабельность функционирующего или перманентного капитала – показывает эффективность использования капитала, вложенного в деятельность организаций на длительный срок.

![]()

Коэффициент устойчивости экономического роста – характеризует возможность деятельности предприятия на рынке ценных бумаг (только для АО) и показывает, какими темпами увеличивается собственный капитал за счет финансирования хозяйственно деятельности.

![]()

Если R8 растет, то предприятие развивается правильными темпами.

9.Период окупаемости собственного капитала – показывает число лет, в течение которых полностью окупаются вложения в данную организацию.

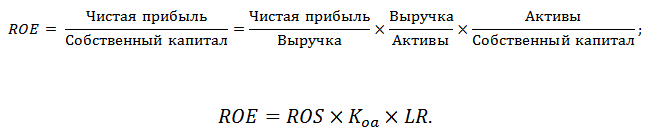

Двухфакторная

модель Дюпона. ![]()

ROE (Формула Дюпона) = (Чистая прибыль / Выручка) * (Выручка / Активы) * (Активы / Собственный капитал) = Рентабельность продаж * Оборачиваемость активов * Финансовый леверидж

Трехфакторная модель Дюпона.

ROE

(Return On Equity)

– рентабельность

собственного капитала;

ROS (Return On Sales) – рентабельность продаж;

Kоа – коэффициент оборачиваемости активов;

LR (Leverage ratio) – коэффициент капитализации (коэффициент финансового рычага).

11. Ликвидность: понятие, основные показатели, их сущность, способы расчета.

Ликви́дность - термин, обозначающий способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидный — обращаемый в деньги. Предприятие считается ликвидным, если она может погасить свою краткосрочную кредиторскую задолженность за счет реализации оборотных (текущих) активов.

По степени ликвидности оборотные активы можно условно разделить на несколько групп.

В экономическом анализе применяется система финансовых коэффициентов, выражающих ликвидность предприятия:

Коэффициент абсолютной ликвидности (коэффициент срочности)

|

Kал = |

Денежные средства + Краткосрочные финансовые вложения |

|

|

Текущие обязательства |

Этот показатель дает представление о том, какая часть этой задолженности может быть погашена на дату составления баланса. Допустимыми считаются значения этого коэффициента в пределах 0,2 — 0,3.

Уточненный (промежуточный) коэффициент ликвидности

|

Kпл = |

Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства |

|

|

Текущие обязательства |

Рекомендуемым значением данного показателя является значение — 1:1.

Коэффициент текущей ликвидности

|

Kтл = |

Оборотные активы |

|

|

Текущие обязательства |

Это отношение фактической стоимости всех оборотных средств (активов) к краткосрочным обязательствам (пассивам). Этот показатель позволяет установить, в какой пропорции оборотные активы покрывают краткосрочные обязательства (пассивы). Значение этого показателя должно составлять не менее двух.