52. Оценка эффективности инвестиционной деятельности компании, основные этапы оценки, взаимосвязь с финансовой политикой компании.

Оценка эффективности инвестиционной деятельности компании проводится по следующим показателям:

1) NPV, чистый дисконтированный доход (NetPresentValue)— сумма предполагаемого потока платежей, приведенная к текущей (на настоящий момент времени) стоимости. Операция приведения к текущей стоимости называется дисконтированием. Приведение к текущей стоимости выполняется по заданной ставке дисконтирования.

где D — ставка дисконтирования. Она отражает скорость изменения стоимости денег со временем, чем больше ставка дисконтирования, тем больше скорость.

2)IRR (внутренняя норма доходности от англ. internalrateofreturn) — это ставка дисконтирования, при которой чистый дисконтированный доход (NPV) равен 0. NPV рассчитывается на основании потока платежей, дисконтированного к сегодняшнему дню.

Экономический смысл IRR:

Характеризует доходность инвестиционного проекта, чем выше внутренняя норма доходности, тем выше доходность проекта.

Это максимальная цена, по которой имеет смысл привлекать ресурсы, чтобы инвестиционный проект остался безубыточным. Например, если инвестиционный проект использует кредит, то при плате за кредит более чем IRR % годовых, проект будет убыточным.

![]()

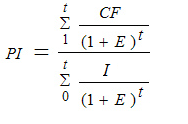

3) PI Рентабельность проекта (Profitability index)представляет собой отношение суммы приведенных эффектов к величине капиталовложений.

4) Срок окупаемости инвестиций (Payback Period, PP)является инвестиционным показателем отражающим период возврата вложенных средств и характеризует финансовый риск.

![]() где:

CF – денежные потоки, I0–

первоначальные инвестиции, n – количество

периодов окупаемости

где:

CF – денежные потоки, I0–

первоначальные инвестиции, n – количество

периодов окупаемости

5) Дисконтированный срок окупаемости инвестиций (Discounted Payback Period, DPP) – это временной период окупаемости первоначальных инвестиций (затрат) в инвестиционный проект в текущей стоимости.

![]() Где:

r – ставка дисконтирования, I0–

первоначальные инвестиции, CF – денежный

поток в период t, n – количество периодов

окупаемости инвестиций в проект.

Где:

r – ставка дисконтирования, I0–

первоначальные инвестиции, CF – денежный

поток в период t, n – количество периодов

окупаемости инвестиций в проект.

Этапы оценки эффективности:

1) На первом этапепроводится сравнение рентабельности инвестиционного проекта со средним процентом банковского кредита. Цель такого сравнения — поиск альтернативных, более выгодных направлений вложения капитала. Если расчетная рентабельность инвестиционного проекта ниже среднего процента банковского кредита, то проект должен быть отклонен, поскольку выгоднее просто положить деньги в банк под процент.

2) На втором этапепроводится сравнение рентабельности инвестиционного проекта со средним темпом инфляции в стране. Цель такого сравнения — минимизация потерь денежных средств от инфляции. Если темпы инфляции выше рентабельности проекта, то капитал фирмы с течением времени обесценится и не будет воспроизведен.

3) На третьем этапепроекты сравниваются по объему требуемых инвестиций. Цель такого сравнения — минимизация потребности в кредитах, выбор менее капиталоемкого варианта проекта.

4) На четвертом этапепроводится оценка проектов по выбранным критериям эффективности с целью выбора варианта, удовлетворяющего по критерию эффективности.

5) На пятом этапеоценивается стабильность ежегодных (квартальных) поступлений от реализации проекта. Критерий оценки на этом этапе неоднозначен. Инвестора может интересовать как равномерно распределенный по годам процесс отдачи по проекту, так и ускоренный (замедленный) процесс получения доходов от инвестиций к началу или к концу периода отдачи.