57. Показатель mirr, как критерий эффективности инвестиционного проекта. Сущность способ расчета, преимущества и недостатки.

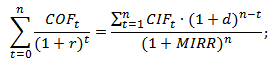

Модифицированная внутренняя норма доходности отражает минимальный внутренний уровень доходности проекта при осуществлении реинвестиций в проект. Данный проект использует процентные ставки, полученные от реинвестирования капитала. Формула расчета модифицированной внутренней нормы доходности следующая:

где:

MIRR – внутренняя норма доходности инвестиционного проекта;

COFt – отток денежных средств в периоды времени t;

CIFt – приток денежных средств;

r – ставка дисконтирования, которая может рассчитываться как средневзвешенная стоимость капитала WACC;

d – процентная ставка реинвестирования капитала;

n – количество временных периодов.

Преимущества:

MIRR имеет значительное преимущество перед таким показателем как внутренняя норма доходности (IRR).

1) При расчете модифицированной внутренней нормы доходности предполагается, что все денежные потоки будут реинвестированы по ставке дисконтирования, а не по IRR проекта. Поскольку предположение о реинвестировании по ставке стоимости капитала является более корректным, MIRR более точно характеризует его прибыльность.

2) Модифицированная норма доходности может с некоторыми оговорками наравне использоваться с чистой приведенной стоимостью (NPV) при оценке взаимоисключающих проектов. Это возможно в случае, если проекты имеют одинаковые первоначальные затраты и одинаковый инвестиционный горизонт.

Недостатки:

Тем не менее для показателя MIRR также характерно присутствие риска реинвестирования. В течение длительного периода времени крайне маловероятно, что ставка реинвестирования входящих денежных потоков сохранится неизменной.

58. Показатель срок окупаемости, как критерий эффективности инвестиционного проекта. Сущность способ расчета, преимущества и недостатки.

Срок окупаемости инвестиций– это минимальный период времени возврата вложенных средств в инвестиционный проект, бизнес или любую другую инвестицию. Срок окупаемости является ключевым показателем оценки инвестиционной привлекательности бизнес плана, проекта и любого другого объекта инвестирования.

где:

IC (Invest Capital) – первоначальные инвестиционные затраты в проекте;

CFi (Cash Flow) – денежный поток от проекта в i-й период времени, который представляет собой сумму чистой прибыли и амортизации.

Дисконтированный срок окупаемости (англ. DPP, Discounted Payback Period) – период возврата денежных средств с учетом временной стоимости денег (ставки дисконта). Главное отличие от простой формулы срока окупаемости – это дисконтирования денежных потоков и приведение будущих денежных поступлений к текущему времени.

Преимущества

Срок окупаемости является важнейшим показателем инвестиционного анализа проектов и бизнеса. Он позволяет определить целесообразность вложения в тот или иной проект. Использование дисконтирования денежных потоков и ликвидационной стоимости активов позволяет инвестору более точно оценить период возврата капитала.

Недостатки

1. В расчетах не участвуют доходы, получаемые после предлагаемого срока окупаемости проекта. Следовательно, при отборе альтернативных проектов можно допустить серьезные просчеты, если ограничиваться применением только данного показателя, поскольку характер потока доходов по истечении данного срока может существенно изменяться.

2. Использование этого показателя для анализа инвестиционного портфеля требует дополнительных расчетов. Период окупаемости инвестиций по портфелю в целом не может быть рассчитан как простая средняя величина.

3. Результат расчетов зависит от использованной ставки дисконтирования, которая определяется достаточно субъективно.